Теории развития конкуренции в розничной торговле

Существует несколько теорий, которые описывают процесс развития конкурентных отношений в розничной торговле. Наибольший интерес с научной точки зрения вызывают пять из них: «колесо розничной торговли», теория «раскачивания розничной торговли», теория «естественного отбора», теория «диалектического процесса» и «жизненного цикла» в розничной торговле.

Профессор М. МакНейр (Malcolm P. McNair) разработал гипотезу «колеса розничнойторговли» (рис. 9.1). МакНейр утверждает, что новые предприятия розничной торговли, только выходящие на рынок, еще плохо известны потребителям и поэтому устанавливают низкие цены и небольшую маржу. Эта стратегия позволяет им эффективно конкурировать и завоевывать долю рынка. Однако по мере того как новые магазины все тверже «встают на ноги», они начинают использовать более современные технологии, что ведет к увеличению затрат и инвестиций. В результате предприятия розничной торговли поднимают цены и увеличивают маржу, становясь уязвимыми для новых конкурентов, которые проходят идентичный путь.

Следует отметить, что далеко не все специалисты согласны с теорией «колеса розничной торговли». К примеру, С. Холлан-дер (Hollander), ведущий преподаватель в области розничной торговли в Michigan State University[51], отмечает, что существует множество примеров, которые не соответствуют этому. Он утверждает, что появление торговых центров параллельно с сетями универсальных магазинов противоречит теории «колеса розничной торговли». Самые первые сети универсальных магазинов состояли всего из нескольких магазинов в крупнейших городах, магазинов модной одежды и магазинов, специализирующихся на товарах для спорта. Холландер считает, что основной рынок современных типов розничной торговли формируют группы

Рис. 9.1. «Колесо розничной торговли»

Рис. 9.1. «Колесо розничной торговли»

людей со средним достатком и достатком выше среднего. Супермаркеты и другие современные магазины рассчитаны на высшие социальные слои с высоким уровнем дохода.

Другие эксперты полагают, что изменения в среде розничной торговли скорее заставят розничных торговцев остаться на той позиции, которую они занимают в настоящий момент, нежели «раскручивать колесо розничной торговли». Примером может служить сеть магазинов Wall-Mart, которая на протяжении 20 лет сохраняла репутацию сети, торгующей продукцией по низким ценам.

На российском рынке розничных услуг, напротив, можно наблюдать примеры, подтверждающие правильность данной теории. К примеру, 5 мая 1998 г. на московском рынке розничных услуг появился первый магазин-дискаунтер «Копейка», что весьма обострило конкуренцию. Новый магазин отличался низкими ценами и успешно конкурировал не только с мелкооптовыми рынками, но и с известными супермаркетами («Перекресток», «Седьмой континент» и т.д.). К сентябрю 2000 г. сеть насчитывала 15 магазинов, в планах компании было к концу 2001 г. довести их число до 41. «Копейка» не только была новатором в использовании формата магазина-дискаунтера, но и задавала особые стандарты мерчандайзинга. Кроме того, данная сеть магазинов активно пыталась завоевать долю потребителей, относящихся к среднему классу, в результате чего потеряла лояльность покупателей с низкими доходами и дала возможность выйти на рынок таким дискаунтерным сетям, как «Авоська», «Патэрсон», «Продмаг», «Провиант», «Дикси» и т.д.[52] Казалось бы, это доказывает, что «колесо розничной торговли» действует на российском рынке. Однако здесь есть спорный момент: компания дала возможность развиваться другим розничным сетям, переориентировавшись на другой сегмент рынка. Это позволяет считать данную теорию несовершенной и рассматривать иные пути развития конкуренции на рынке.

Многие теоретики отмечают, что предприятия розничной торговли сначала предлагают широкий ассортимент продукции, затем становятся специализированными магазинами, торгуя узким ассортиментом, потом снова возвращаются к широкому ассортименту товаров. Отсюда возникла теория «раскачивания розничной торговли»(рис. 9.2).

Рис. 9.2. «Раскачивание розничной торговли»

До 1860 г. в США лидирующее положение занимали магазины, где продавалось почти все: от сельскохозяйственных приспособлений до продуктов питания. После 1860 г. с развитием городов и строительством дорог розничная торговля стала более специализированной, концентрируясь в деловых центрах крупных городов. Основными конкурентами становились универмаги и специализированные магазины. С 1950 г. магазины снова начали предлагать широкий ассортимент. Типичным примером служили бакалеи, которые продавали молочные продукты, кухонную посуду, приборы для дома и т.д. К середине 80-х гг. основными конкурентами снова стали специализированные магазины.

Но и эта теория может быть подвергнута критике, поскольку существуют магазины, которые неизменно следуют своей «формуле» и успешно существуют на рынке. К примеру, бутики предлагают, как правило, стабильный ассортимент, характеризующийся сменностью за счет изменений тенденций в моде и сезонностью. Очевидно, использование данной теории ограничено определенными рынками.

Теория «естественного отбора»в розничной торговле — это прямое отражение теории естественного отбора Чарльза Дарвина, где основная идея заключается в словах «выживает сильнейший». Теория Дарвина гласит, что наибольшая вероятность выжить и продлить свой род у тех разновидностей животного мира, которые наиболее эффективно приспосабливаются к окружающей среде. В розничной торговле компании постоянно следят за изменениями в окружающем маркетинге. Компании, менеджеры которых, предвидев опасность изменений в социальной и экономической среде, создали филиалы, различные по своим размерам и типу обслуживания, произвели сдвиги в организационной структуре, приспособились к инновациям, в целом остались в выигрышном положении по сравнению с конкурентами. Более того, подобные компании активизировали развитие региональных торговых центров, что стало одним из наиболее значимых достижений за последние десять лет. Действия, которые предприняли традиционные универмаги, чтобы приспособиться к изменяющейся социально-экономической и маркетинговой среде, были недостаточно активны и привели к столкновению с неожиданными проблемами и сильной конкуренцией.

За последние десять лет потребительские рынки стали более сегментированными, на что универсальные магазины реагировали очень медленно. В то же самое время специализированные магазины хорошо развивались и получали прибыли, так как предлагали продукцию определенным группам населения, отличающимся по стилю жизни, месту жительства, возрасту и т.д.

Лишь в конце 90-х гг. универмаги оценили всю серьезность ситуации. Многие из них выделили более 20 отделов, предлагающих товары для различных групп потребителей, т.е. как бы объединили несколько специализированных магазинов под одной крышей.

Действие данной теории распространяется не только на меж-тиновую конкуренцию, но и на внутреннюю. К примеру, компания «Северо-западный GSM» меняет свою политику продаж. К концу 2001 г. компания открыла в Петербурге пять центров продаж и обслуживания. До сих пор она дистанцировалась от продажи телефонов — этим занимались дилеры. Сменить стратегию ее заставили «Мобильные Телесистемы». Сейчас оператор «Северо-западный GSM» решает, кого из дилеров привлечь в качестве партнеров по поставкам телефонов, которые будут продаваться в новых центрах. Будет ли оператор сам продавать трубки или допустит в свои центры продаж и обслуживания кого-либо из дилеров, пока не определено. Тем временем МТС уже приобрела в Петербурге несколько помещений для организации собственных центров обслуживания на Васильевском острове, Литейном и Московском проспектах[53].

return false">ссылка скрытаПример наглядно иллюстрирует, как лидер индустрии мобильной связи — компания «Мобильные Телесистемы» заставляет своего конкурента — «Северо-западный GSM» приспосабливаться к окружающей среде и изменениям, которые внедряет МТС.

Философская теория •«диалектического процесса»была впервые предложена Р. Гистом (Gist) и основана на разработках Гегеля. Согласно Гегелю: «Любая идея изначально порождает отрицание самой себя; комбинация начальной идеи, называемой "тезис", с ее отрицанием, называемым "антитезис", представляет собой "синтез", который при повторении процесса служит тезисом».

Т. Мароник (Thomas Maronick) и Б. Уолкер (Bruce Walker) применили теорию «диалектического процесса» в отношении поведения конкурентов в розничной торговле. С точки зрения конкуренции предприятия розничной торговли приспосабливаются, используя тактику «от противного». Магазин, реагируя на действия конкурента, стремится к той же выгоде, которую получил конкурент, и отрицает реакцию на свои действия со стороны данного конкурента. В то же время конкурент-новатор не бездействует: он модифицирует и совершенствует свои технологии продаж, логистику и т.д., приближаясь в своих характеристиках к данному магазину. В результате взаимной адаптации конкуренты начинают двигаться в одном направлении с точки зрения предложения товаров, цен, услуг и т.д. Они становятся очень похожими друг на друга и создают новый формат розничной торговли, который и представляет собой «синтез». Новый тип магазинов продолжает реагировать на действия конкурентов, и «диалектический процесс» начинается заново (рис. 9.3).

Рис. 9.3. «Диалектический процесс» развития новых форматов магазинов

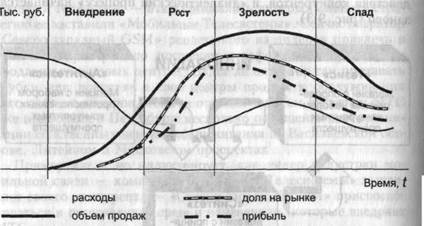

Чтобы более четко представить себе «диалектический процесс» в розничной торговле, рассмотрим эволюцию конкуренции в розничной торговле непродовольственными товарами повседневного спроса. Сначала подобные товары активно продавали универмаги, характеризующиеся хорошим обслуживанием, дорогим интерьером, высокими ценами и торговой наценкой, а также стремлением располагаться в центре городов. Эти универмаги являлись «тезисом». «Антитезисом» были мелкооптовые рынки, которые предлагали более низкие цены за счет использования низкой маржи и расположения в местах, где плата за аренду была гораздо ниже. «Синтезом» же стали современные дисконтные магазины, имеющие аскетичный интерьер, достаточно низкую торговую наценку, однако предлагающие несравнимо больше дополнительных услуг, чем можно получить на рынке. Исследования показывают, что магазины, так же как и товары, проходят вполне определенный цикл развития. Жизненный цикл предприятия розничной торговлиможно условно разделить на четыре этапа: внедрение, рост, зрелость и спад (рис. 9.4).

Рис. 9.4. Жизненный цикл предприятия розничной торговли

Внедрение— весьма важная стадия в развитии магазина. Цикл начинается с агрессивного яркого предпринимателя, который стремится и может разработать такой подход в розничной торговле, который бы сильно отличался от традиционных подходов. Как правило, основные усилия при этом направлены на снижение издержек. Нововведения возможны в области продвижения магазина, месторасположения, предлагаемого ассортимента, форм и методов обслуживания и т.д.

Если преимущество торгового посредника достаточно велико в глазах потребителей, то уровень продаж возрастет достаточно быстро, хотя прибыль может быть и несущественной или ее даже может вообще не быть. В конце данной стадии уровень продаж повышается более быстрыми темпами, организационные вопросы решены — и прибыль предприятия соответственно растет. Важность данной стадии для функционирования магазина подтверждается и практикой бизнеса. К примеру, в супермаркетах «Седьмой континент» существует специальная «команда запуска» — группа профессионалов, которая выводит на рынок каждый новый магазин этой розничной сети.

Рост.Когда предприятие развивается, продажи и прибыль увеличиваются очень быстрыми темпами. Рыночная доля новых магазинов повышается, в то время как у вышедших на рынок ранее она снижается. Фирмы, которые были достаточно проницательны и приняли необходимые меры на стадии внедрения, расширяют свою розничную сеть и выходят на новые географические рынки. Тем не менее выгодное положение торговых посредников нивелируется ростом расходов, так как появляется необходимость расширения штата сотрудников, внедрения более совершенных внутренних систем, увеличения контроля и т.д. В конце данной стадии доля рынка и прибыльность предприятия достигают своей максимальной точки.

Зрелость.Доля рынка становится неизменной, а прибыль предприятия уменьшается по нескольким причинам. Во-первых, менеджеры привыкли к положению быстроразвивающейся компании, которая была маленькой, и не учитывают, что теперь они должны управлять большим, сложным предприятием на стабильном рынке. Выбор рынков и строительство новых магазинов занимают большое количество времени (12—36 месяцев) — и неизбежна ситуация, при которой многие магазины, строительство которых было запланировано на стадии ускоренного развития, откроются лишь на стадии зрелости. Во-вторых, торговая компания встречается с новыми, агрессивными, яркими конкурентами, которые начинают новый цикл жизни.

Хотя стадия спаданеизбежна, многие магазины могут «отложить» ее на более поздний срок за счет корректировки формата торговли (репозиционирования, модификаций, адаптации и т.д.); зона принятия такого решения отмечена на графике штриховкой. Подобные усилия приносят свой эффект, но возвращение на предыдущие, более привлекательные стадии маловероятно. Рано или поздно спад наступит, и последствия могут быть очень неблагоприятными для компании.

Кроме того, можно говорить о жизненном цикле отдельных форматов магазинов (рис. 9.5), т.е. на определенном этапе могут быть перспективны отдельные сегменты рынка, что подтверждается ростом денежного оборота, принадлежащего определенным форматам предприятий розничной торговли.

Рис. 9.5. Жизненный цикл форматов в розничной торговле

Из рис. 9.5 видно, что на данном этапе (этап зрелости) особенно успешной в России является работа в форматах сетевых гипермаркета и супермаркета. В то время как традиционные для нашей страны форматы работы — универмаг и универсам — уже потеряли свою перспективность.

Значение теории «жизненного цикла» в розничной торговле для менеджеров по маркетингу достаточно важно. Политика магазина в области маркетинга должна быть гибкой, чтобы всегда можно было приспособить свои стратегии к различным этапам жизненного цикла. Так как прибыль на разных стадиях жизненного цикла различна, то руководство фирмы должно тщательно анализировать риски и прибыль в случае принятия решения о выходе на новый рынок или об увеличении своей доли рынка на разных этапах.

Магазины должны стремиться продлить стадии ускоренного развития и зрелости. К стадии зрелости предприятие уже достаточно много инвестировало в свою деятельность, поэтому менеджеры должны сделать все возможное, чтобы эти инвестиции принесли максимальную прибыль.

Практика показывает, что жизненный цикл магазинов становится все короче. Если раньше универсальным магазинам, располагающимся в центральных частях городов, чтобы достигнуть стадии зрелости, требовалось 80 лет, магазинам по продаже товаров первой необходимости — 45, супермаркетам — 35, дисконтным магазинам — 20, центрам но благоустройству жилых помещений — 15, магазинам, торгующим видеокассетами, — 5 лет, то сегодня менеджеры должны осознавать, что для достижения хороших результатов необходимо вовремя модифицировать свои конкурентные стратегии в соответствии с быстро меняющейся стадией жизненного цикла магазина.