ЗАКЛЮЧЕНИЕ

По дипломной работе можно сделать следующие выводы.

Потребительский кредит - особая форма кредита, предоставляемая его получателям в виде отсрочки платежа за покупаемые ими потребительские товары и бытовые услуги.

При потребительском кредите заемщиками являются физические лица - население, а кредиторами - предприятия торговли и сферы услуг, банки, специальные кредитные учреждения.

Потребительские кредиты являются одними из самых дорогостоящих, что связано с высокими рисками банков при данном виде кредитования.

В последние годы ставки по данным кредитам снижаются, что вызвано жесткой конкуренцией на данном рынке.

Существуют различные способы расчета процентных ставок по данным кредитам, что делает ценообразование на этом рынке непрозрачным.

Существуют различные критерии классификации потребительских кредитов. Как правило, кредиты физическим лицам подразделяют на две группы в зависимости от того, выдаются ли они на приобретение новых домов, т.е. кредиты под залог жилых помещений, или на финансирование другой деятельности клиента (проведение каникул, приобретение автомобилей, электробытовых приборов и т.д.), т.е. кредиты, отличные от кредитов на жилые помещения. Последняя категория кредитов зачастую подразделяется на два вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Каждый вид кредита характеризуется своими особенностями.

В дипломной работе проведен анализ потребительского кредитования в банке в ЗАО «ВТБ-24».

Акционерный коммерческий банк ЗАО «ВТБ-24» - многопрофильный частный финансовый институт, один из лидеров российской банковской системы. ЗАО «ВТБ-24» последовательно реализует стратегию создания универсального финансового института национального масштаба и обслуживает все категории клиентов.

Основная цель кредитной политики ЗАО «ВТБ-24» - формирование кредитного портфеля, позволяющего поддерживать качество активов на приемлемом уровне, обеспечивающего целевой уровень доходности, направленного на минимизацию кредитных рисков.

Процедура предоставления кредитов физическим лицам – трудоспособному населению - при краткосрочном, равно как и при долгосрочном кредитовании включает в себя следующие этапы:

10. Беседа с клиентом.

11. Анализ платежеспособности клиента и его поручителей на основании предоставленных документов.

12. Анализ качества предлагаемого обеспечения обязательств по кредиту.

13. Составление заключений о возможности выдачи кредита службами отделения - кредитной, юридической, службы безопасности.

14. Рассмотрение заявки на выдачу кредита на заседании кредитно-инвестиционного комитета отделения.

15. Оформление кредитного договора, договора залога, договоров поручительства и другой необходимой для получения кредита документации.

16. Контроль за целевым использованием кредита.

17. Контроль за своевременным поступлением средств в погашение кредита и причитающихся процентов.

18. Проведение мероприятий по возврату просроченной задолженности.

ЗАО «ВТБ-24» банк выдает огромное количество потребительских кредитов в год, обслуживая население прямо в магазинах и оформляя кредит в течение получаса. Деятельность банка связана с большими рисками, но вместе с тем, он активно функционирует в данной сфере, применяя устойчивую схему кредитования, проверенную временем.

В 2008 году основной акцент был сделан на развитие обеспеченных видов кредитования в частности автокредитования и ипотеки.

Только надежное и ликвидное обеспечение в конечном итоге помогает банку избежать неблагоприятных последствий сомнительного кредита и получить прибыль. В ЗАО «ВТБ-24» с каждым годом качество обеспечения кредитов улучшается. Если раньше в обеспечение принималось только поручительство физических лиц, то в данный момент в отделении практикуются такие виды обеспечения как залог недвижимости, транспортных средств, залог имущества. Для покрытия непогашенной клиентами ссудной задолженности по основному долгу используется резерв на возможные потери по ссудам (РВПС), который формируется за счет отчислений относимых на расходы банка. За счет резерва производится списание потерь по нереальным для взыскания ссудам банка. РВПС, необходимость формирования которого обусловлена кредитными рисками в деятельности банка. Указанный резерв обеспечивает создание банку более стабильных условий финансовой деятельности и позволяет избегать колебаний прибыли банка в связи со списанием потерь по ссудам.

Несмотря на возросшую конкуренцию, ЗАО «ВТБ-24» сохраняет за собой ведущую позицию, предлагая клиентам новые услуги, и остается одним из крупнейших и динамично развивающихся универсальных банков в стране.

Анализ тенденций на рынке розничного потребительского кредитования показал, что развитие в таких направлениях потребительского кредитования как экспресс-кредитование, кредитования с помощью кредитных карт, ипотечное кредитование и автокредитование должно являться приоритетом для банков, настроенных на поддержание долгосрочного конкурентного преимущество в области розничного кредитования. В то же время, несмотря на активное развитие сферы потребительского кредитования, существует большое количество нерешенных проблем, главная из которых – повышение рискованности потребительского кредитования.

В работе предложены меры по совершенствованию потребительского кредитования ЗАО «ВТБ-24» путем усиления механизма снижения кредитных рисков. Ключевое мероприятие для снижения кредитных рисков, по мнению автора – это оценка кредитоспособности заемщика.

В ЗАО «ВТБ-24», как показал анализ, разработана достаточно эффективная система управления кредитными рисками (о чем свидетельствует низкий уровень просроченных ссуд в кредитном портфеле банка). Однако в данной системе есть и свои недостатки. При оценке кредитоспособности заемщика в учет принимаются, как правило, достоверность предоставленных Заемщиком сведений, а также величина доходов Заемщика.

Автор предлагает альтернативную модель оценки кредитоспособности Заемщика – физического лица в банке ЗАО «ВТБ-24».

Помимо расчета платежеспособности Заемщика автор предлагает при предоставлении банком потребительского кредита использовать модель бальной оценки кредита. В этом случае потенциальному заемщику предлагается заполнить специальные стандартные анкеты. Баллы начисляются в зависимости от возраста, пола, семейного положения, месячного дохода, оседлости, занятости в конкретной отрасли и срока работы на определенном месте, наличия сберегательного счета в банке, недвижимости, страхового полиса и т.д. Для принятия положительного решения необходимо, чтобы итоговая сумма баллов превысила определенный уровень.

Кроме того, предлагается внедрение такой системы кредитования как кредитный скоринг.

Внедрение данной технологии особенно актуально для ЗАО «ВТБ-24» в связи с тем, что одной из приоритетных сфер деятельности О ЗАО «ВТБ-24»является расширение клиентского кредитования. Увеличение объема кредитного портфеля планируется как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов.

Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков будет проводиться за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны. План стратегического развития ЗАО «ВТБ-24» предполагает также высокие темпы развития деятельности по обслуживанию частной клиентуры.

В планах ЗАО «ВТБ-24» на 2009 год – обеспечение серьезного прироста прибыли, как за счет увеличения доходности операций, эффективного управления риском, так и за счет оптимизации издержек.

Основными источниками дохода Банка являются кредитование населения, малого и среднего бизнеса, крупных корпоративных клиентов, торговля ценными бумагами и обслуживание VIP-клиентуры. ЗАО «ВТБ-24» планирует увеличить портфель розничных потребительских кредитов в 2,5 раза по сравнению с 2006 годом.

Автоматизация является одним из основных направлений совершенствования механизмов потребительского кредитования, позволяющая облегчить трудоемкость данного процесса, ускорить продолжительность принятия решения и снизить риски банков. Это очень важно в условиях конкуренции, когда банки уже не имеют возможности устанавливать высокие процентные ставки для покрытия своих рисков.

Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

Ключевые преимущества от внедрения скоринговой системы

- Сокращение сроков принятия решения о предоставлении кредита. Увеличение числа и скорости обработки заявок за счет минимизации документооборота при выдаче кредита частным клиентам, как важнейший способ обеспечения доходности ритейлового кредитования.

- Эффективная оценка и постоянный контроль уровня рисков конкретного заемщика.

- Снижение влияния субъективных факторов при принятии решения о предоставлении кредита. Обеспечение объективности в оценке заявок кредитными инспекторами во всех филиалах и отделениях банка.

- Оценка и управление риском портфеля кредитов частным лицам банка в целом, включая его отделения. Учет, при определении параметров новых кредитов, уровня доходности и риска кредитного портфеля.

- Реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (экспресс-кредиты, кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты).

- Адаптация параметров кредита под возможности конкретного заемщика (кастомизация кредитного продукта).

- Резкое расширение, за счет кастомизации кредитных продуктов, состава и численности кредитуемых лиц.

- Сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации.

- Контроль всех шагов рассмотрения заявки.

- Возможность вносить коррективы в методологию оценки централизованно и немедленно вводить их в действие во всех отделениях банка.

Расчет экономического эффекта от внедрения системы кредитного скоринга показал, что банк может получить 234,63 тыс. руб. в год.

В целях минимизации рисков ЗАО «ВТБ-24» можно рекомендовать совершенствование программ обеспеченного кредитования (автокредитования и ипотечного кредитования).

Предлагаются следующие направления:

- автокредитование с обратным выкупом «buy-back»;

- ипотечное кредитование без первоначального взноса.

Кредитование с обратным выкупом автомобиля уже давно используется в Европе и США, и сейчас данная схема является одном из самых популярных способов покупки автомобилей. Ее преимущество состоит в том, что применение данной схемы позволяет на 20-30 процентов снизить ежемесячный платеж по сравнению с обычным кредитом. Сама же схема работает следующим образом: покупатель вносит первоначальный платеж в размере 20 процентов от стоимости автомобиля, часть стоимости автомобиля затем выплачивается в кредит, а последний платеж (обычно это порядка 35 процентов от стоимости автомобиля), погашается одним из выбранных покупателем способов после окончания срока кредитования. Также есть возможность выкупа автомобиля автосалоном.

Экономический эффект от внедрения данного мероприятия предположительно будет составлять 14999, 406 тыс. руб. в год.

Внедрение данных мероприятий позволят банку более эффективно функционировать на рынке потребительского кредитования.

Список литературы

1. Гражданский кодекс Российской Федерации. – М.: ГроссМедиа, 2006. – 384 с.

2. О банках и банковской деятельности: Федеральный закон от 02.12.1990 г. №395-1 (в ред. от 06.02.06 г.) // Бизнес и банки. 2006. - № 6. – С. 12-16.

3. Акулова Т.А. Сравнительный анализ развития основных моделей ипотечного кредитования в России // Финансы и кредит. - 2005.- № 12. - С. 52-57.

4. Антонова Е.C. Розничная банковская система BANCS — современные технологии на службе кредитования // Банковское кредитование. – 2005. - № 3. – С. 12-14.

5. Бакунц А.Б., Макаев А.М. Современные технологии на рынке розничных банковских услуг: опыт Сбербанка России // Расчеты и операционная работа в коммерческом банке. – 2005. - № 4. – С. 28.

6. Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005. – С. 88.

7. Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005. – 362 с.

8. Боброва О.В. Правовые основы государственного регулирования банковского кредитования //Дисс. канд.юр. наук. - Саратов, 2005. С. 132.

9. Бычков В.П. О банковских резервах / В. П. Бычков, А. В. Бердышев // Банковское дело. - 2005.- № 4. - С. 21-25.

10. Воронин А.С. Актуальность потребительского кредитования // Расчеты и операционная работа в коммерческом банке. – 2004. - № 4. – С. 20-26.

11. Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. – Режим доступа: http://ej.kubagro.ru/2005/08/03/

12. Глушкова Н.Б. Банковское дело. – М.: Академ. Проект, 2005. – 324 с.

13. Горшков Г. Потребительское кредитование. Тенденции и практика // Банковское дело в Москве. - 2005.- № 1. - С.27-29.

14. Гребенюк С.Г. Использование современных технологий банковских операций в розничном бизнесе// Финансы и кредит. - 2005.- № 8. - С. 25-30.

15. Гусева И.Л. Автокредит: кому это выгодно // Банковское кредитование. – 2005. - № 3. – С. 55.

16. Долан Э. Дж., Кэмпбелл К.Д., Кэмпбелл Р. Дж. Деньги, банковское дело и денежно-кредитная политика. Перевод с англ. – СПб., 2005.

17. Екатеринославская О.С. Принципы и цели предпринимательской деятельности на рынке потребительского кредитования // Актуальные проблемы экономики, политики и права. // Сб. науч. тр., Вып. 16. - Мурманск: Мурманский институт экономики и права, 2006. – С. 13.

18. Еремина Н. Банки заманивают вкладчиков и отваживают заемщиков. - http://www.gazeta.ru/financial/2008/10/08/2851648.shtml

19. Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2003. – С. 115.

20. Зыбковец К. Внедрение и оптимизация системы кредитного скоринга: пять подводных камней / К. Зыбковец, Н. Дубинина // Банковские технологии. - 2005.- № 5. - С. 36-40.

21. Инюшин С.В. Подходы к оценке риска кредитных услуг и возможности его освоения на территории обслуживания коммерческого банка // Финансы и кредит. - 2005.- № 10. - С. 15-20.

22. Каурова Н.Н. Рынок розничных продуктов: тенденции, перспективы, риски // Банковский ритейл. – 2007. - № 1. – с. 20-24.

23. Ковтун Р.С. Особенности потребительского кредитования в зарубежной практике. Демография - общество – человек в условиях формирования новой экономики / Материалы Всероссийской научно-практической конференции. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007.- С. 22.

24. Ковтун Р.С. Теоретические основы и экономическая сущность потребительского кредитования. Известия УрГЭУ. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2008.-№1

25. Ковтун Р.С. Теоретическое обоснование потребительского кредитования. Конкурентоспособность территорий и предприятий в формирующейся новой экономике/ Материалы ΧΙ Всероссийского форума молодых ученых.- Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2008.-

26. Крупнов Ю.С. Проблемы развития ипотечного жилищного кредитования в России // Финансы и кредит. - 2005.- № 16. - С. 13-24.

27. Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М.: КНОРУС, 2007. – С. 9.

28. Немировская, Е.А. Актуальные вопросы в области потребительского кредитования в процессе преподавания дисциплин специальности "Финансы и кредит" [Текст] / Е.А. Немировская // «Воспитание студента-кооператора – активного участника кооперативного движения России». Сборник научных статей международной научно-практической конференции ППС, руководителей и специалистов кооперативных организаций РФ и стран СНГ г. Волгоград: Изд-во «Волгоградское научное издательство» .- 2008.

29. Немировская, Е.А. Проблемы и перспективы кредитования населения в банковской практике России [Текст]/ Е.А. Немировская // Волгоградский кооперативный вестник Волгоградского кооперативного института (филиала) АНО ВПО ЦС РФ РУК. Научно-теоретический журнал – г. Волгоград Изд-во «Волгоградское научное издательство». – 2007. – № 1.

30. Немировская, Е.А. Факторы формирования рынка потребительского кредитования [Текст]/ Е.А. Немировская // «Традиции и инновации в кооперативном секторе национальной экономики». Материалы международной научной конференции ППС, кооперативных вузов стран СНГ г. Москва Изд-во «Российский университет кооперации», 2008.

31. Немировская, Е.А. Эффективность потребительского кредитования в российской банковской практике [Текст]/ Е.А. Немировская // Российское предпринимательство. – Москва: ООО Издательство "Креативная экономика". - 2007. - №9(1).

32. Операции коммерческих банков и зарубежный опыт / Под ред. Е. Б. Ширинской - М.: Финансы и статистика, 2005. – 297 с.

33. Официальный сайт Центрального Банка Российской Федерации. – Режим доступа: http://cbr.ruf

34. Панова Г. С. Автореферат дисс. докт. экон. наук. – М., 2005.

35. Печникова А.В. Банковские операции. – М.: Форум-Инфра, 2005. – С. 123.

36. Полищук А.И. Новые банковские услуги и продукты. // Банковское дело. – 2005.- № 1. - С. 17-22.

37. Сальников К. Кредитная политика банка // Банковское дело в Москве. - 2005.- № 6. - С. 40-43.

38. Смирнов И. Технологические возможности для повышения конкурентоспособности банков // Международные банковские операции. – 2004. – № 2. – С. 25-30.

39. Современный финансово-кредитный словарь /под общей ред. Лапусты М. Никольского П. М.: ИНФРА-М, 2005. – С. 618.

40. Степанова С.В. Организация продаж банковских продуктов и развитие взаимоотношений с клиентами как основа роста банковского бизнеса // Сибирская финансовая школа: АВАЛЬ. - 2005. - № 4. - С. 106-109.

41. Стребков Д. Основные типы и факторы кредитного поведения населения в современной России // Вопросы экономики. - 2005. - №2. - С. 28 – 29.

42. Строев А.А. Внедрение системы кредитного скоринга в банке //Расчеты и операционная работа в коммерческом банке. – 2004. - № 6. – С. 28-33.

43. Тавасиев А.М. Банковское дело. – М.: Юнити, 2006. – 723 с.

44. Тавасиев А.М. Банковское дело. Дополнительные операции для клиентов. – М.: Финансы и статистика, 2005. – 155 с.

45. Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: Учебное пособие / Под ред. А.М. Тавасиева.- М.: Финансы и статистика, 2005.- С. 136.

46. Тарасова Н. Залог как способ возвратности кредитов // Банковское дело в Москве. - 2005.- № 6. - С. 38-39.

47. Торхов В.Л. Кредитные карты // Расчеты и операционная работа в коммерческом банке. – 2005. - № 2. – С. 23-26.

48. Финансовое право: Учебник /Под ред. Горбуновой О.Н. – М., 2005. С. 29.

49. Хагенмюллер К., Дипен Г. Банковское дело. – М.: Биржи и Банки, 2006. – 264 с.

50. Халевинская Е.Д. Банковские кредиты // Аудит и финансовый анализ. – 2004. - № 4. - С. 20-25.

51. Хандруев А.А. Управление рисками банков: научно-практический аспект // Деньги и кредит. – 2004. - № 6. - С. 17-21.

52. Химичева Н.И., Покачалова Е.В. Финансовое право: учебник /Отв.ред. проф. Химичева Н.И. – М., 2005. С. 379.

53. Чибисов О.В. Механизм государственного регулирования и саморегулирования в системе функционирования коммерческих банков в Российской Федерации // Экономические науки. – 2008. -№ 5. – С. 28.

54. Шаламов Г.А. Бюро кредитных историй как инструмент снижения банковских рисков // Банковское дело. - 2005.- № 4. - С. 26-27.

55. www.cbr.ru

Приложения

Приложение 1

Рисунок 1.1 - Классификация потребительского кредита по виду заемщика, целевой направленности, сроку кредитования, обеспеченности, методу погашения и взимания процентов[33]

Приложение 2

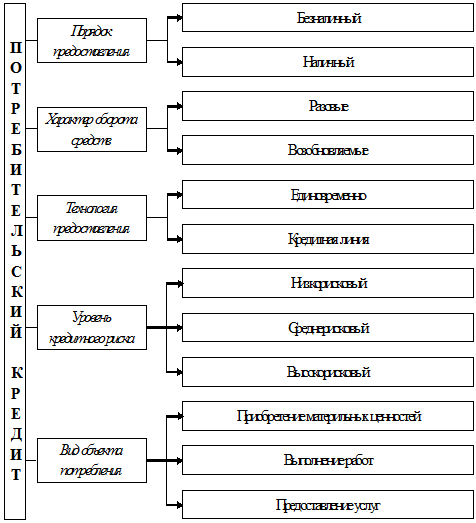

Рисунок 1.2 - Классификация потребительского кредита по порядку и технологии предоставления, характеру оборота средств, уровню кредитного риска, виду объекта потребления[34]

Приложение 3

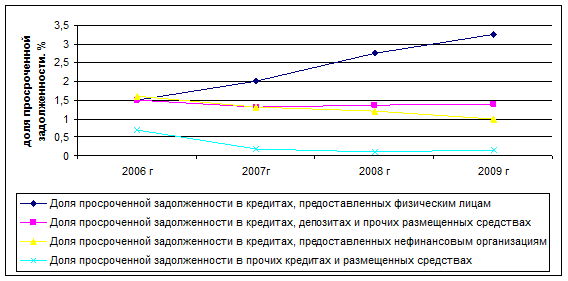

Рисунок 1.3 - Динамика просроченной задолженности по кредитным операциям российских банков в 2006-2009 гг. (на начало года), %

Приложение 4

Таблица 1.1 Подразделения банка, осуществляющие кредитование населения, и их функции

| Название структурного подразделения | Функции подразделения |

| Отдел кредитования населения | - прием заявок на кредит; - сбор документов; - визуальная оценка; - расчет платежеспособности заемщика; - оформление документов по ссуде. |

| Отдел авторизации | - проверка информации по информационным источникам; - проверка по телефону места работы и места жительства клиента; - проверка соответствия параметров оформляемой сделки. нормативным требованиям банка; - принятие решения о предоставлении кредита до установленной регламентом банка величины |

| Кредитный комитет | - принятие решения о предоставлении кредит свыше установленной величины |

| Отдел финансового контроля | - проверка соответствия параметров оформляемой сделки нормативным требованиям банка свыше установленной величины |

| Отдел последующего контроля | - проверка соответствия параметров оформленных кредитов требованиям нормативных документов банка; - проверка правильности оформления документов по выданным кредитам; - анализ качества работы отдела авторизации и кредитного отдела |

| Отдел последующего контроля | - проверка соответствия параметров оформленных кредитов требованиям нормативных документов банка; - проверка правильности оформления документов по выданным кредитам; - анализ качества работы отдела авторизации и кредитного отдела |

| Отдел урегулирования рисков по потребительским кредитам | -создание, внедрение и сопровождение модели скоринга; -управление кредитными рисками в потребительском кредитовании |

Приложение 5

Таблица 1.2 Методики определения кредитоспособности заемщика – физического лица

| Показатели | Скоринг | Методика определения платежеспособности | Андеррайтинг |

| Виды кредита | Экспресс-кредитование, кредитные карты | Кредит на неотложные нужны | Ипотечный кредит |

| Документы, предоставляемые заемщиком для оценки | Паспорт, заявление, анкета | Паспорт, заявление-анкета, справка о доходах с места работы, документы по объекту залога и другие документы по требованию банка | |

| Время рассмотрения | 15-30 минут | 1-14 дней | 15-30 дней |

| Подразделения банка, участвующие в анализе клиента | Кредитный инспектор | Кредитный департамент, служба безопасности, юридический департамент | Кредитный департамент, служба безопасности, юридический департамент, отдел ценных бумаг, отдел оценки, отдел жилищного строительства |

| Показатели, характеристики | Качественные характеристики | Количественные показатели | Качественные и количественные показатели, оценка недвижимости |

| Степень автоматизации |

Приложение 6

Приложение 7

Таблица 2.1 Основные показатели деятельности банка за 2006-2008 гг.

| Изменение 2008 к 2006, тыс. руб. | Темп роста, % | ||||

| Собственный капитал, тыс. рублей | 17 051 183 | 19 105 713 | 6 376 713 | 150,09 | |

| Отношение капитала к активам, % | 9,8 | 8,6 | 6,8 | -3 | 69,38 |

| Активы, тыс. рублей | 198 830 836 | 282 361 831 | 153 284 831 | 218,75 | |

| Коммерческие кредиты, тыс. рублей | 97 484 572 | 156 232 976 | 97 662 976 | 266,74 | |

| Портфель ценных бумаг, тыс. рублей | 15 230 019 | 14 961 430 | 1 067 430 | 107,68 | |

| Средства клиентов, тыс. рублей | 151 764 593 | 210 153 416 | 137 760 416 | 290,29 | |

| Средства банков, тыс. рублей | 7 927 251 | 20 032 006 | 7 303 006 | 157,37 | |

| Прибыль, тыс. руб. | 2 572 345 | 2 823 925 | 5 875 011 | 3 302 666 | 228,39 |

Приложение 8

Заявление – анкета

1. Запрашиваемый кредит

| Сумма | Срок (мес.) | Вид кредитования | Способ погашения кредита Аннуитетные платежи Дифференцированные платежи | |

| Цель кредитования | ||||

| В качестве обеспечения предлагаю: | ||||

| Поручительства физических лиц Поручительство юридического лица Гарантия субъекта Российской Федерации Гарантия муниципального образования Залог недвижимого имущества | Залог транспортных средств Залог мерных слитков драгоценных металлов Залог ценных бумаг Залог иного имущества | |||

| Начальный капитал, направляемый Заемщиком в качестве оплаты части стоимости приобретаемого за счет кредита имущества: | ||||

2. Сведения о Заемщике

| Ф.И.О. | Дата рождения |__|__||__|__||__|__| | Место рождения | ||

| Менялись ли Ф.И.О. Да Нет | В случае их изменения указать предыдущие Ф.И.О. с указанием причины и даты изменения: | |||

| Паспорт серия |______|-|___| № |__|__|__|__|__|__| | кем выдан | когда выдан |__|__||__|__||__|__| | ||

| Адрес регистрации |__|__|__|__|__|__| | телефон (вкл. код) | |||

| Семейное положение Холост / не замужем В разводе Женат / замужем Вдовец / Вдова | Брачный контракт Да Нет | Иждивенцы кол-во их возраст | Из них детей кол-во их возраст | |

| Адрес проживания: |__|__|__|__|__|__| | Собственное По найму У родственников |____________| | телефон (вкл. код) | ||

| Место работы: | Должность: | |||

3. Сведения о Созаемщике

| Ф.И.О. | Дата рождения |__|__||__|__||__|__| | Место рождения | ||

| Менялись ли Ф.И.О. Да Нет | В случае их изменения указать предыдущие Ф.И.О. с указанием причины и даты изменения: | |||

| Паспорт серия |______|-|___| № |__|__|__|__|__|__| | кем выдан | когда выдан |__|__||__|__||__|__| | ||

| Адрес регистрации |__|__|__|__|__|__| | телефон (вкл. код) | |||

| Семейное положение Холост / не замужем В разводе Женат / замужем Вдовец / Вдова | Брачный контракт Да Нет | Иждивенцы кол-во их возраст | Из них детей кол-во их возраст | |

| Адрес проживания: |__|__|__|__|__|__| | Собственное По найму У родственников |____________| | телефон (вкл. код) | ||

| Место работы: | Должность: | |||

4. Сведения о Поручителях (физических лицах)

| Ф.И.О. | Степень родства | Дата рождения |__|__||__|__||__|__| | Место рождения | |||

| Менялись ли Ф.И.О. Да Нет | В случае их изменения указать предыдущие Ф.И.О. с указанием причины и даты изменения: | |||||

| Паспорт серия |______|-|___| №|__|__|__|__|__|__| | кем выдан | когда выдан |__|__||__|__||__|__| | ||||

| Адрес регистрации |__|__|__|__|__|__| | телефон (вкл. код) | |||||

| Семейное положение: Холост / не замужем В разводе Женат / замужем Вдовец / Вдова | Брачный контракт Да Нет | Иждивенцы кол-во их возраст | Из них детей кол-во их возраст | |||

| Адрес проживания: |__|__|__|__|__|__| | Собственное По найму | У родственников |____________| | телефон (вкл. код) | |||

| Место работы: | Должность: | |||||

| Ф.И.О. | Степень родства | Дата рождения |__|__||__|__||__|__| | Место рождения | |||

| Менялись ли Ф.И.О. Да Нет | В случае их изменения указать предыдущие Ф.И.О. с указанием причины и даты изменения: | |||||

| Паспорт серия |______|-|___| №|__|__|__|__|__|__| | кем выдан | когда выдан |__|__||__|__||__|__| | ||||

| Адрес регистрации |__|__|__|__|__|__| | телефон (вкл. код) | |||||

| Семейное положение: Холост / не замужем В разводе Женат / замужем Вдовец / Вдова | Брачный контракт Да Нет | Иждивенцы кол-во их возраст | Из них детей кол-во их возраст | |||

| Адрес проживания: |__|__|__|__|__|__| | Собственное По найму | У родственников |____________| | телефон (вкл. код) | |||

| Место работы: | Должность: | |||||

5. Сведения о Поручителе (юридическом лице)

| Наименование организации: | |

| Основные реквизиты организации: | |

| Адрес фактический | |

| Контактный телефон | |

| Факс | |

| Банковские реквизиты |

6. Среднемесячные доходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

| Среднемесячные доходы | Заемщик | Созаемщик | Поручитель | Поручитель |

| (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | |

| по основному месту работы | ||||

| по совместительству | ||||

| пенсия | ||||

| сдача в аренду недвижимости | ||||

| проценты , дивиденды | ||||

| гонорары | ||||

| прочие (указать какие) |

7. Среднемесячные расходы Заемщика (Созаемщика) и Поручителей (физических лиц) за последние полгода

| Среднемесячные расходы | Заемщик | Созаемщик | Поручитель | Поручитель |

| (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | |

| подоходный налог | ||||

| страховые взносы в пенсионные фонды | ||||

| профсоюзные взносы | ||||

| алименты и т.п. | ||||

| обслуживание кредитов | ||||

| налоги (для ПБОЮЛ) | ||||

| прочие (указать какие) |

8. Долговые обязательства Заемщика (Созаемщика) и Поручителей (физических лиц)

| Обязательства по полученным кредитам | Заемщик | Созаемщик | Поручитель | Поручитель |

| (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | |

| Банк-кредитор (отделение, филиал), местонахождение | ||||

| Дата получения кредита | ||||

| Цель кредита | ||||

| Срок погашения кредита | ||||

| Периодичность погашения кредита | ||||

| Размер платежа | ||||

| Остаток задолженности по кредиту | ||||

| Обязательства по предоставленным поручительствам | Заемщик | Созаемщик | Поручитель | Поручитель |

| (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | (Ф.И.О.) | |

| За кого дано поручительство | ||||

| Кому дано поручительство | ||||

| Обязательства по поручительству | ||||

| Срок действия поручительства | ||||

| Остаток задолженности по основному обязательству, в обеспечение которого дано поручительство |

9. Сведения об объекте недвижимости, для приобретения (строительства, реконструкции) которого испрашивается кредит. (Заполняется только Заемщиком. Для получения кредита на иные цели этот раздел анкеты не заполняется).

| Наименование объекта недвижимости | Сделка (заполняется при получении кредита на приобретение и строительство объекта недвижимости) Конкретная Предполагаемая | Адрес объекта недвижимости (указывается для конкретной сделки) |__|__|__|__|__|__| | ||

| Вид объекта недвижимости (указывается для квартир, комнат) Единственная для проживания Дополнительная | Стоимость объекта недвижимости | |||

| По договору купли-продажи (договору об инвестировании строительства) | Предполагаемая цена приобретаемого объекта недвижимости | Сметная стоимость строительства (реконструкции) | ||

10. Откуда Вы узнали о кредитах, предоставляемых ЗАО «ВТБ-24» ________________________________________________________________________________

| 11. Имеете ли Вы родственников, работающих в ЗАО «ВТБ-24» и его филиалах? |

| (Да/Нет) |

| В случае положительного ответа указать их фамилию, имя и отчество (полностью), место работы (наименование филиала Банка), степень родства. |

| 12.Согласие Заемщика (всех Созаемщиков) на предоставление Банком информации, предусмотренной статьей 4 Федерального закона «О кредитных историях» №218-ФЗ от 30.12.2004, в бюро кредитных историй (зарегистрированных в соответствии с законодательством Российской Федерации) |

| (Да/Нет) |

Я не возражаю против проверки и перепроверки в любое время банком или его агентом всех сведений, содержащихся в Заявлении - анкете.

| Подпись заемщика: | |||

| (Ф.И.О.) | (подпись) | ||

| Подпись созаемщика: | |||

| (Ф.И.О.) | (подпись) | ||

| Подпись поручителя: | |||

| (Ф.И.О.) | (подпись) | ||

| Подпись поручителя: | |||

| (Ф.И.О.) | (подпись) |

_________________________________

“_____” __________________ 200___ г

Приложение 9

Таблица 2.2 Условия ипотечного кредитования на вторичном рынке в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | $15 000 или эквивалент в другой валюте в Москве; $7500 или эквивалент в другой валюте в других регионах; |

| максимальная сумма кредита | до $500 000 (суммы кредита свыше $500 000 рассматриваются индивидуально) или эквивалент в другой валюте; |

| срок кредита | до 15 лет (возможно досрочное погашение по истечении 3 мес. с момента получения кредита); |

| процентная ставка | от 10,5% годовых в долларах США и ЕВРО; от 13% годовых в рублях РФ; |

| первоначальный взнос | не менее 10% стоимости квартиры. |

Таблица 2.3 Условия ипотечного кредитования в новостройке в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | $15 000 или эквивалент в другой валюте в Москве; $7500 или эквивалент в другой валюте в других регионах; |

| максимальная сумма кредита | до $500 000 (или эквивалент в другой валюте) для Москвы и Санкт-Петербурга; до $300 000 (или эквивалент в другой валюте) для других регионов. |

| срок кредита | до 15 лет (возможно досрочное погашение по истечении 3 мес. с момента получения кредита); |

| процентная ставка | а) на этапе инвестирования от 12,5 % годовых в долларах США и ЕВРО; от 15% годовых в рублях РФ; б) на «титульном» этапе (после оформления недвижимости в собственность Заемщика и в ипотеку Банку) от 10,5 % годовых в долларах США и ЕВРО; от 13% годовых в рублях РФ. |

| первоначальный взнос | определяется специальной программой компании-застройщика |

Приложение 10

Таблица 2.4 Условия предоставления автокредитов в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | 18 000 рублей для Москвы, 10 000 рублей для других регионов; |

| максимальная сумма кредита | до 200 000 рублей |

| срок кредита | до 3 лет (при стаже работы на последнем месте более 2-х лет срок кредита может составлять до 5 лет); |

| процентная ставка | 22% годовых в рублях; |

Приложение 11

Таблица 2.5 Условия предоставления экспресс-кредита в ЗАО «ВТБ-24»

| Параметры кредитования | Условия кредитования |

| минимальная сумма кредита | 3000 рублей |

| максимальная сумма кредита | до 200 000 рублей |

| срок кредита | от 3-х месяцев до 3-х лет |

| процентная ставка | 22% годовых в рублях |

Таблица 2.6 Условия предоставления кредитов овердрафт

| Параметры кредитования | Условия кредитования |

| срок кредита | 12 месяцев |

| максимальная сумма кредита | 90 000 рублей; |

| минимальная сумма кредита | 3000 рублей; |

| процентная ставка | 24% годовых; |

| комиссии | 2% - комиссия за снятие наличных денежных средств за счет установленного лимита овердрафта. |

Таблица 2.7 Условия предоставления кредитов на неотложные нужды

| Параметры кредитования | Условия кредитования |

| Валюта кредита | Рубли РФ |

| Срок кредита | от 3 до 60 мес. с шагом 1 месяц |

| Сумма кредита | от 10 000 до 500 000 руб. |

| Процентная ставка | 17% годовых |

| Комиссия за открытие ссудного счета | 3% от суммы кредита, но не более 3000 руб. |

| Комиссия за ведение ссудного счета | 0,3% от суммы кредита ежемесячно |

[1] Уланов С.В. Анализ проблем потребительского кредитования России на современном этапе // Вестник Московской Академии рынка труда и информационных технологий. -2006. - №24 (46) – 2006. – С. 37-44.

[2] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 9.

[3] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 13.

[4] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 14.

[5] В экономической теории ссудный капитал рассматривается как совокупность денежных средств, на возвратной основе передаваемых во временное пользование за плату в виде процента. Источниками ссудного капитала являются денежные средства, высвободившиеся в процессе кругооборота промышленного и торгового капитала.

[6] Химичева Н.И., Покачалова Е.В. Финансовое право: учебник /Отв.ред. проф. Химичева Н.И. – М., 2005. С. 379.

[7] Химичева Н.И, Покачалова Е.В. Финансовое право: учебник. – М., 2005. С. 379.

[8] Финансовое право: Учебник /Под ред. Горбуновой О.Н. – М., 2005. С. 29.

[9] Печникова А.В. Банковские операции. – М.: Форум-Инфра, 2005. – С. 123.

[10] Боброва О.В. Правовые основы государственного регулирования банковского кредитования //Дисс.канд.юр.наук. - Саратов, 2005. С. 132.

[11] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 15.

[12] Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: базовые операции для клиентов: Учебное пособие / Под ред. А.М. Тавасиева.- М.: Финансы и статистика, 2005.- С. 136.

[13] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 15.

[14] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 15.

[15] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 16.

[16] Современный финансово-кредитный словарь /под общей ред. Лапусты М. Никольского П . М.: ИНФРА-М, 2005. – С. 618.

[17] Ковтун Р.С. Теоретическое обоснование потребительского кредитования. Конкурентоспособность территорий и предприятий в формирующейся новой экономике/ Материалы ΧΙ Всероссийского форума молодых ученых.- Екатеринбург: Изд-во Урал.гос. экон.ун-та, 2008.-

[18] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 23.

[19] Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов. / Под ред. – М: ЮНИТИ-ДАНА, 2003. – С. 115.

[20] Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2005. – С. 88.

[21] Стребков Д. Основные типы и факторы кредитного поведения населения в современной России // Вопросы экономики. - 2005. - №2. - С. 28 – 29.

[22] Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. Перевод с англ. – СПб., 2005.

[23] Панова Г.С. Автореферат дисс. … докт. экон. наук. – М., 2005.

[24] Ковтун Р.С. Особенности потребительского кредитования в зарубежной практике. Демография - общество – человек в условиях формирования новой экономики / Материалы Всероссийской научно-практической конференции. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007.- С. 22.

[25] Немировская, Е.А. Эффективность потребительского кредитования в российской банковской практике [Текст]/ Е.А. Немировская // Российское предпринимательство. – Москва: ООО Издательство "Креативная экономика". - 2007. - №9(1).

[26] Немировская, Е.А. Проблемы и перспективы кредитования населения в банковской практике России [Текст]/ Е.А. Немировская // Волгоградский кооперативный вестник Волгоградского кооперативного института (филиала) АНО ВПО ЦС РФ РУК. Научно-теоретический журнал – г. Волгоград Изд-во «Волгоградское научное издательство». – 2007. – № 1.

[27] Немировская, Е.А. Факторы формирования рынка потребительского кредитования [Текст]/ Е.А. Немировская // «Традиции и инновации в кооперативном секторе национальной экономики». Материалы международной научной конференции ППС, кооперативных вузов стран СНГ г. Москва Изд-во «Российский университет кооперации», 2008.

[28] Немировская, Е.А. Актуальные вопросы в области потребительского кредитования в процессе преподавания дисциплин специальности "Финансы и кредит" [Текст] / Е.А. Немировская // «Воспитание студента-кооператора – активного участника кооперативного движения России». Сборник научных статей международной научно-практической конференции ППС, руководителей и специалистов кооперативных организаций РФ и стран СНГ г. Волгоград: Изд-во «Волгоградское научное издательство» .- 2008.

[29] Екатеринославская О.С. Принципы и цели предпринимательской деятельности на рынке потребительского кредитования // Актуальные проблемы экономики, политики и права. // Сб. науч. тр., Вып. 16. - Мурманск: Мурманский институт экономики и права, 2006. – С. 13.

[30] Лаврушин О.И. Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева, С.Л. Корниенко ; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — 3-е изд., доп. - М. : КНОРУС, 2007. – С. 39.

[31] Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. – Режим доступа: http://ej.kubagro.ru/2005/08/03/

[32] Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. – Режим доступа: http://ej.kubagro.ru/2005/08/03/

[33] Ковтун Р.С. Особенности потребительского кредитования в зарубежной практике. Демография - общество – человек в условиях формирования новой экономики / Материалы Всероссийской научно-практической конференции. Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2007.- С. 22.

[34] Ковтун Р.С. Теоретические основы и экономическая сущность потребительского кредитования. Известия УрГЭУ. Екатеринбург: Изд-во Урал.гос.экон.ун-та, 2008.-№1