Монетаристская концепция спроса на деньги

Монетаристы восприняли идею Дж. М. Кейнса о том, что экономические субъекты держат часть активов в денежной форме с целью сохранения своего имущества.

Вместе с тем монетаристы отвергли идею спекулятивного мотива, определяющего спрос на деньги как на объект имущества. Они считали, что при наличии множества активов, приносящих доход, хранить деньги с целью спекуляции на ценных бумагах нерационально.

Спрос на деньги монетаристы объясняют в рамках общей теории оптимизации имущества (активов) экономических субъектов, когда те формируют портфель активов разной степени доходности и рисков для обеспечения желаемого уровня доходности.

С точки зрения современных монетаристов, спрос на деньги — функция следующих параметров:

MD = f (Y, W, ia, ib, id,...,π),

где MD – спрос на реальные деньги;

Y – номинальный текущий доход;

W – накопленное богатство;

Ia – процент дохода по акциям;

ib – процентная ставка по облигациям;

id – процентная ставка по депозитам;

π – ожидаемый темп инфляции.

Модель Баумоля - Тобина как инструмент для управления наличностью.

Модель Баумоля-Тобина – модель спроса на деньги, согласно которой люди определяют размеры необходимой им суммы наличных денег, сопоставляя убытки в виде недополученного на эту сумму банковского процента и стоимостной оценки экономии времени от более редких посещений банка.

«Портфельный» подход Баумоля-Тобина к объяснению спроса на деньги базируется на оптимизации размера реальных кассовых остатков с учетом трансакционных и альтернативных затрат держания реальной кассы. Модель анализирует достоинства и недостатки накопления наличных денег. Основное достоинство состоит в том, что индивид освобождается от необходимости ходить в банк при каждой покупке. Недостаток заключается в том, что индивид несет убытки, теряя проценты, которые он мог бы получить, положив деньги на сберегательный счет.

Рассмотрим три варианта действий индивидуума:

1.Можно в начале года снять со счета Y рублей и тратить их в течение года. Этот вариант изображен на рис. 8.3, на котором показана сумма денег, которой индивид обладает в каждый конкретный момент. В начале года эта сумма составляет Y, а в конце года – 0, средняя сумма в течение года – Y/2.

|

2.Предполагается двукратное посещение банка в год. В начале года индивид снимает со счета сумму, равную Y/2, которую он тратит в течение первого полугодия, после чего он вновь снимает такую же сумму и тратит ее во втором полугодии. Исходя из этих условий, сумма денег на руках у индивида в течение всего года изменяется от Y/2 до 0, а в среднем равна Y/4. Графически этот вариант изображен на рис. 8.4.

|

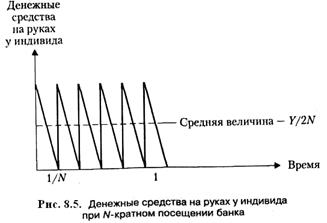

3.Этот вариант предусматривает посещение банка N раз. При этом индивид каждый раз снимает со счета Y/Nрублей, которые он тратит равными частями в течение каждого из 1/N периодов. В течение года сумма денег на руках изменяется в пределах от Y/N до 0, а ее среднегодовое значение составляет Y/2N. Этот вариант изображен на рис. 8.5.

Из рис. 8.3-8.5 видно, что среднегодовое значение суммы на руках у индивида в течение года зависит от количества посещений банка. Оптимальное значение посещений банка N*определяется по формуле:

где F – денежная оценка издержек на посещение банка.

При определении оптимального количества посещений банка необходимо учитывать совокупные издержки, связанные с хранением денег в ликвидной форме:

а) недополученный процент;