Основные понятия

Тема 5: РЫНОК КРЕДИТНЫХ ДЕРИВАТИВОВ

Кредитные деривативы — это забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), не прибегая к физической продаже актива. Как правило, активы принадлежат бенефициару на праве собственности.

Главным отличительным признаком кредитных деривативов является то, что они отделяют обладание и управление кредитным риском от других количественных и качественных аспектов владения финансовыми активами. Таким образом, они дают возможность участникам рынка торговать риском и активом по отдельности.

Отделение кредитного риска от самого актива в качестве отдельного объекта торговли обусловило появление и последующее становление самостоятельного рынка кредитных деривативов, участники которого получили возможность перераспределять между собой кредитные риски, не оформляя перехода права собственности на лежащие в основе контрактов активы.

В широком смысле слова рынок кредитных деривативов (РКД) — это система рыночных отношений, обеспечивающих перераспределение финансовых потоков посредством купли-продажи кредитных рисков. Именно на нем происходит согласование интересов продавцов и покупателей этих рисков.

С организационной точки зрения, РКД представляет собой ведущие финансовые центры, где осуществляются операции по купле-продаже защиты от кредитного риска. Наличие центров торговли кредитными деривативами позволяет говорить о РКД как об оформившемся и самостоятельном явлении.

С точки зрения используемых инструментов, дается более широкое понятие РКД: это собственно кредитные деривативы и балансовые структурированные финансовые инструменты. Последние не являются деривативами, но предназначены для инвесторов, не имеющих возможности стать участниками рынка производных инструментов и желающих принять участие в перераспределении кредитных рисков для повышения доходности своих операций и улучшения соотношения риска и доходности.

Кредитные деривативы в общем виде — это производный финансовый инструмент (либо учитываемая на балансе ценная бумага со встроенным производным финансовым инструментом), согласно условиям которого платежи одной стороны (или обеих) основаны на изменении стоимости кредита, облигации или корзины облигаций и кредитов.

Сами по себе кредитные деривативы не являются носителями какой-то новой идеи: появление продуктов со схожими функциональными характеристиками отмечено еще в начале XX в. Принципиально новым можно считать факт возникновения самостоятельного организованного рынка для кредитных рисков.

Кредитные деривативы являются двуфакторными производными продуктами в отличие от обычных процентных или валютных производных инструментов. На их рыночную стоимость оказывают влияние одновременно два фактора: 1) уровень кредитного риска по активу и 2) уровень процентных ставок.

С ростом оборота деривативов департаменты банков, непосредственно занимавшиеся торговлей деривативами, проявляли все больший интерес к методам расчета капитальных расходов по заключаемым сделкам. Именно они разработали первые кредитные деривативы — кредитные дефолтные свопы и «встроили» их в облигации, создав связанные кредитные ноты. Задача была выполнена: покупатели таких нот, принимая риск дефолта на себя, освобождали своп-линии продавцов и позволяли банкам развивать новую сферу бизнеса.

Хотя РКД появился в конце 80-х — начале 90-х годах, потребность в страховании кредитного риска возникла намного раньше. Эту потребность участников рынка удовлетворяли хорошо известные и широко распространенные финансовые инструменты, схожие с кредитными деривативами по экономическому назначению, но ими не являющиеся. К таким инструментам относятся аккредитивы,

договоры страхования облигаций, облигации со встроенными опционами и спрэдлоки.

Аккредитив (letter of credit — LC) представляет собой традиционный продукт коммерческих банков, успешно применявшийся еще на рубеже XIX и XX вв.

Организация-эмитент, желающая обеспечить высокие кредитные характеристики выпускаемых облигаций, заключает с банком соглашение об открытии резервного аккредитива (stand-by letter of credit). Согласно условиям этого аккредитива в случае, если эмитент окажется не способен совершать необходимые платежи по выпущенным облигациям, банк обязуется произвести эти платежи вместо организации. В обмен на обязательство она ежегодно выплачивает банку комиссионные.

Таким образом, аккредитивы используются для обеспечения поддержки финансовых инструментов с невысокими кредитными характеристиками и позволяют переложить кредитный риск с покупателя облигаций на гарантирующий банк.

Если бы данная организация воспользовалась иной схемой, то весьма вероятно, что она заключила бы договор страхования облигаций (bond insurance) со специализированной страховой компанией (страховщиком). По условиям такого договора эмитент облигаций платит страховые взносы страховщику, который гарантирует совершение эмитентом предусмотренных платежей по облигациям. Этот способ страхования кредитного риска получил распространение с начала 70-х годов и до сих пор широко применяется на рынке муниципальных облигаций.

Хотя по функциональному назначению страхование облигаций и аккредитивы эквивалентны дефолтным свопам, между ними существует принципиальное различие. Аккредитив и страхование облигаций оформляются договором, заключаемым между эмитентом долговых инструментов и организацией, предоставляющей страховую защиту, и не могут торговаться отдельно от обязательства, лежащего в основе этого договора.

Возможности страхования кредитного риска предоставляли некоторые инструменты рынка капиталов. В 80-е годы XX в. среди участников рынка особую популярность приобрели облигации с плавающей ставкой и со встроенным опционом (callable andputable FRNs). Это гибридные инструменты, поскольку, помимо черт классических долговых инструментов, им присущи некоторые черты кредитных деривативов. Они предоставили новые возможности в управлении кредитным риском, поскольку давали их держателям возможность частично компенсировать потери при объявлении дефолта или наступлении иного кредитного случая.

Реализацию этой возможности инвесторам обеспечивал встроенный в облигацию опцион. Так, если в облигацию встроен опцион колл, то эмитент облигации имеет право досрочно погасить облигацию по заранее оговоренной цене, например по номинальной стоимости. В случае с опционом пут держатель облигации имеет право предъявить ее эмитенту для досрочного погашения. Исполнение встроенного в облигацию опциона определяется изменением ее кредитных характеристик.

Наиболее близкие к кредитным деривативам по своей структуре спрэдлоки (spreadlocks). Они являются производными финансовыми инструментами. Разработанные в конце 80-х годов, спрэдлоки вскоре стали восприниматься участниками финансового рынка в качестве простой производной структуры наряду со свопами, кэ-пами, флорами и свопционами.

По структуре спрэдлок представляет собой контракт, который гарантирует участнику рынка возможность вступить в процентный своп при достижении определенного спрэда к государственным казначейским облигациям. На рынке спрэдлоки обращаются в форме опционных или форвардных контрактов.

Первым официально признанным маркет-мейкером РКД стал банк Bankers Trust, заключивший в 1992 г. сделку с дефолтными свопами. Однако понятие рынка стало правомерным применять после того, как в 1993 г. Bankers Trust n Credit Swiss FinancialProducts (CSFP) приступили в Японии к продаже нот, стоимость которых при погашении зависела от конкретных событий, связанных с возможным дефолтом.

Продажа дефолтных нот была методом страхования от кредитного риска для обеих организаций. Bankers Trust выплачивал по выпущенным им нотам спрэд к LIBOR в размере 0,8—1,0%.

Потребность инвестиционных банков в управлении портфелями финансовых инструментов обусловливается их стремлением избавиться от бремени вчерашних рисков для разгрузки кредитных линий, обеспечивающих осуществление сегодняшнего бизнеса.

Кредитные деривативы имеют вполне определенные отличия от производных финансовых инструментов. Так, перенос кредитного риска по указанному в контракте активу (reference asset) путем осуществления платежей обусловлен наступлением определенных условий или событий, называемых кредитным случаем. К последнему, как правило, относят дефолт или определенный ценовой уровень актива до, при или практически сразу после наступления дефолта. Именно обусловленность платежей отличает кредитные свопы от схожих с ними по основным характеристикам процентных свопов.

Условиями сделок с кредитными деривативами предусматриваются периодический обмен платежами или выплата премии в отличие от единовременных комиссионных выплат по другим внебалансовым кредитным продуктам (аккредитивы и др.).

Для этого типа сделок характерно использование двусторонних соглашений по форме, разработанной ISDA, и правовое оформление контрактов. В настоящее время в большинстве стран операции с кредитными деривативами надлежащим образом нормативно не регулируются и в силу этого по-прежнему остро стоят проблемы информационной прозрачности.

Еще до того, как ISDA в 1997 г. представила первый выпуск стандартизированной документации по кредитным деривативам, все участники этого рынка использовали генеральное соглашение ISDA (ISDA Master Agreement) в качестве основы при заключении сделок. А наиболее активные участники рынка процентных свопов смогли быстро и легко приспособить уже существующие стандартные соглашения под схожие по характеристикам новые инструменты. Что касается обычного страхования, то оно, как правило, оформляется соответствующим страховым договором между страховщиком и клиентом.

Кредитные деривативы в большинстве случаев являются расчетными инструментами. При достижении определенного уровня цены или при наступлении определенного события продавец этого инструмента выплачивает покупателю определенную денежную сумму. То есть продавец не должен вступать в какие-либо отношения и заключать сделки со стороной, объявившей дефолт.

Кредитные деривативы в отличие от обычных схем страхования не оказывают существенного влияния на характер отношений банка с клиентами. В отличие от простого страхования кредитов они предлагают не прямое, а опосредованное хеджирование риска.

Простое страхование кредитов требует непосредственного участия заемщика.

Кредитные деривативы по сравнению с обычным страхованием обладают преимуществом во времени. В зависимости от того, насколько структурирована вся документация, кредитные деривативы могут обеспечить коммерческому банку выплаты уже спустя неделю после приостановки платежей со стороны заемщика.

Как и все производные финансовые инструменты, кредитные деривативы обладают и преимуществами по сравнению с базовым активом, предоставляя участникам рынка более широкие возможности при передаче кредитного риска, нежели наличный рынок.

Возможность ухода от ограничений, связанных с условиями заимствования средств и прямой продажей кредита, а также гибкий подход к выбору срока занимаемой позиции выгодно отличают РКД от наличного кредитного рынка и позволяют его участникам проводить более эффективную политику в области управления рисками.

В отличие от некоторых других инструментов (гарантий и пр.) кредитные деривативы могут быть документально оформлены в виде рамочных соглашений (frameworks), таких, как генеральное соглашение ISDA, учитывающее отдельные соглашения по стандартизации и другие специальные договоренности между членами ISDA. Применение этих соглашений ведет к снижению нормативного и операционного рисков.

Условия генерального соглашения ISDA позволяют производить неттинг между рисками сторон по их позициям относительно кредитных деривативов и аналогичных по характеристикам рисков по другим производным инструментам. На практике это существенно снижает общую величину рисков, принимаемых на себя сторонами.

Характерной чертой развития РКД на современном этапе является его высокая концентрация вокруг ведущих мировых финансовых центров.

Можно выделить два ведущих внебиржевых рынка — в Лондоне и Нью-Йорке, на которые приходится большинство заключаемых сделок. В конце 90-х годов операторы этих рынков контролировали соответственно 40—50 и 30—40% всех сделок с кредитными дерива-тивами.

Крупнейшими игроками на обоих рынках по-прежнему являются большие инвестиционные банки: Chase Manhattan, Deutsche Bank, J.P. Morgan, CSFP, Daiwa и Nomura. Центры торговли кредитными деривативами действуют в Гонконге и Сингапуре.

Общий объем находящихся в обращении инструментов достигает примерно 1 трлн дол.

Высокие показатели развития рынка обусловлены следующими факторами:

—быстрым превращением банков в основных конечных пользо

вателей кредитных деривативов;

—приходом на рынок новых участников, в числе которых

крупные страховые компании и пенсионные фонды, их активным

вовлечением в процесс торговли кредитным риском;

—наличием широких возможностей для проведения межры

ночного и пространственного арбитража;

—резким ростом числа банкротств и дефолтов в 1998—1999 гг.

и соответственно растущей потребности инвесторов в защите от кре

дитного риска вследствие неблагоприятных последствий азиатского

кризиса, включая финансовый кризис в России в августе 1998 г.

В силу того что выпуск высокодоходных долговых обязательств будет только расти, пропорционально будет расти и число дефолтов. Отсюда некий потенциал развития РКД. Другим катализатором роста этого рынка служат введение стандартизованной документации и совершенствование нормативного регулирования операций с этими инструментами.

На долю РКД приходилось чуть менее 1% общего объема операций с производными финансовыми инструментами, в то время как практически каждая вторая сделка на американском рынке деривативов заключается по процентным и валютным свопам. На долю фьючерсно-форвардного и опционного рынков приходится примерно по четверти общего объема сделок.

Наибольшей ликвидностью на текущем этапе развития РКД обладают рынки дефолтных свопов и опционов, а также свопов на активы. Именно с этими инструментами заключается наибольшее число сделок. Меньшей ликвидностью отличается рынок свопов на совокупный доход: он по-прежнему привлекает преимущественно участников, стремящихся застраховать риски высокой степени индивидуализации.

Если в последние два года средняя сумма сделок оставалась невысокой и составляла примерно 10—20 млн дол., а средний срок не превосходил два года, то свопы со сроком пять лет уже не являются чем-то необычным, а суммы сделок неуклонно растут.

В конце 1999 г. банк J.P. Morgan и пул инвесторов заключили самую крупную за всю историю рынка сделку с кредитными дериватива-ми: условная основная сумма дефолтного свопа составила 650 млн дол., а покрываемый им риск по портфелю ценных бумаг, обеспеченных активами, эквивалентен сумме в 13 млрд дол.

О качественном росте РКД говорит и другая яркая тенденция — расширение круга торгуемых инструментов.

Наибольшее число сделок приходится на дефолтные свопы. Являясь практически первым и в то же время относительно простым по структуре инструментом РКД, дефолтные свопы занимают прочное место лидера по числу заключаемых сделок. Большинство участников РКД (97%) совершают операции с дефолтными свопами. Чуть меньшее внимание операторов рынка приходится на долю других инструментов рынка — свопам на активы и на совокупный доход (соответственно 85 и 82%). Популярности дефолтных свопов' также способствует наличие готового пакета стандартизированной документации, используемой участниками рынка при заключении сделок с этими инструментами.

Круг торгуемых инструментов в последние годы приобрел тенденцию к расширению благодаря использованию структурированных инструментов, представляющих комбинацию кредитных деривативов и инструментов наличного рынка. Их появление обусловлено наличием для ряда инвесторов существенных ограничений, не позволяющих эффективно использовать возможности, предоставляемые производными финансовыми инструментами.

Для таких инвесторов структурированные кредитные инструменты являются единственным способом получения доступа к перераспределению кредитных рисков. Приток этих участников на рынок обеспечивает дальнейшее развитие РКД, существенно повышает его ликвидность и расширяет возможности использования основных его инструментов. Участники рынка выработали первоначальный набор структурированных кредитных инструментов, к которым относятся, в частности, связанные кредитные ноты, переупакованные ноты, а также синтетические обеспеченные долговые облигации.

В числе эмитентов долговых обязательств, подлежащих страхованию с помощью кредитных деривативов, — большинство стран с развивающимися рынками. Особой популярностью пользуются страны Азиатско-Тихоокеанского региона, что вполне объяснимо и закономерно: именно они в последние годы были одними из основных реципиентов иностранных инвестиций, объем кредитных рисков по которым особенно высок (Южная Корея, Китай, Малайзия, Таиланд).

Большую долю в этом сегменте рынка составляют латиноамериканские долги (Аргентина, Бразилия, Мексика), исторически играющие немаловажную роль для американских (США, Канада) и части европейских (Испания, Португалия) инвесторов.

Вместе с тем характерной чертой рынка является сравнительно невысокая популярность долговых обязательств развитых стран. Так, РКД на суверенные долги США и Канады по числу участников значительно меньше, чем на долги стран Азии и Латинской Америки. Это объясняется высокими кредитными характеристиками этих стран и соответственно крайне низким уровнем кредитного риска. Долгами США активно торгуют чуть более 40% всех участников рынка, а южнокорейские долги привлекают внимание 57% участников.

Существуют четкое распределение страхуемых рисков по регионам и своего рода специализация отдельных регионов на конкретных видах кредитного риска при хеджировании с помощью кредитных деривативов. По долгам, например, наименее развитых стран и стран с развивающимися рынками (страны Африки, Латинской Америки, Азии, некоторые страны Восточной Европы, Россия) преобладает страхование странового риска (от 55 до 93% всего объема кредитных рисков).

Что касается долговых обязательств развитых стран, то по ним инвесторы предпочитают страховать банковские и корпоративные риски. Это объясняется тем, что страновой риск либо незначителен, либо крайне низок, а вот отдельные представители корпоративного или банковского сектора могут быть носителями крайне высокого уровня кредитного риска.

Рост объемов РКД сопровождается увеличением числа его участников. Это объясняется постепенным улучшением законодательного регулирования операций с кредитными деривативами, а также многофункциональностью данных инструментов в области риск-менеджмента.

Все большую активность в перераспределении кредитных рисков посредством кредитных деривативов проявляют страховые компании (в роли продавцов кредитной защиты — 10% общего объема и в роли покупателей — 5%), т.е. те организации, которые традиционно предоставляли защиту от кредитного риска до появления соответствующих производных инструментов.

Несомненно, расширение круга субъектов за счет более активного участия страховых организаций, хеджевых и пенсионных фондов способствует увеличению емкости рынка, более быстрой разработке стандартизованной документации по всем инструментам, выявлению новых возможностей использования кредитных деривативов.

Увеличение объема рынка, сопровождающееся ростом внимания к нему со стороны организаций разных сфер деятельности, свидетельствует о все большем вовлечении кредитных деривативов в процесс управления рисками. Первоначально задуманные как средство страхования от неблагоприятного воздействия кредитного риска, кредитные деривативы на современном этапе развития отличаются многофункциональностью. Сфера их применения не ограничена рамками банковской деятельности или границами одного рынка. Возможность отделения риска от порождающего его актива и последующей передачи этого риска привела к возникновению новых областей применения производных финансовых инструментов, в которых они могут выступать в качестве достойной альтернативы традиционным инструментам страхования.

Использование кредитных деривативов для построения более эффективных банковских портфелей, с точки зрения конечного пользователя, прежде всего предполагает, как и в случае с другими производными финансовыми инструментами, сокращение транз-акционных издержек, а также издержек, связанных с обладанием базовым активом.

Заключение сделки с кредитными деривативами, по сути, означает занятие сторонами определенной позиции по базовому активу, поэтому использование этих инструментов открывает для портфельных менеджеров возможность осуществления непокрытых продаж кредитов или облигаций. Результатом этих действий является освобождение части капитала для вложения в более доходные активы.

Уникальность кредитных деривативов заключается в том, что они позволяют совершать непокрытую продажу кредитных инструмен тов при приемлемом уровне ликвидности и при незначительном уровне риска, что в обычных условиях практически невозможно. Это дает возможность пользователю «перевернуть» профиль кредитного риска (получить небольшую премию в обмен на риск больших убытков) и в итоге платить небольшую премию за возможность получения большого выигрыша при возникновении проблем с кредитом. Данная технология позволяет продать не только отдельный кредит, но и целую корзину кредитов, а также получить прибыль от негативной кредитной оценки. Кроме того, возможность непокрытых продаж дает простор для арбитражных сделок.

Для глобальных кредитных рынков в настоящее время характерны существенные расхождения в оценке одного и того же кредитного риска посредством разных классов активов, сроков обращения, рейтинговых групп, временных зон, валют и т.д. Эти расхождения объясняются тем, что ранее участники, проводившие арбитраж, не имели возможности покупать дешевые облигации, занимая «короткие» позиции по дорогим бумагам, и тем самым получать арбитражную прибыль.

Кредитные деривативы — менее дорогостоящий способ сокращения риска по отдельным кредитам по сравнению с непосредственной продажей активов на наличном рынке, продажей долей участия или цессией. Банк, продающий кредитный риск по принадлежащим ему активам, в итоге несет меньшие административные обязанности: для продажи кредитного риска через деривативы не требуется вносить существенные изменения в кредитную документацию и получать согласие всех участников кредитного процесса на совершение сделки.

Для банков с узкоспециализированной сферой кредитования кредитные деривативы представляют собой способ снижения риска концентрации. Это достигается путем приобретения кредитной защиты от дефолта конкретного заемщика или посредством хеджирования риска ухудшения кредитных характеристик конкретного актива в дополнение к дефолту. Вместе с тем, приобретая кредитный риск с помощью деривативов, банки могут диверсифицировать собственный кредитный портфель. Кроме того, путем добавления в портфель кредитного риска, имеющего низкую корреляцию с общим портфельным риском, они могут повысить общий уровень доходности своего портфеля. На текущий момент наибольших успехов в этой области достигли крупнейшие инвестиционные банки, например J.P. Morgan, Deutsche Bank.

Для сравнительно небольших по размеру участников рынка синдицированных займов кредитные деривативы являются способом приобретения кредитного риска с более выгодным спрэдом, чем им это доступно на наличном рынке. Для многих участников рынка использование этих производных инструментов позволяет проводить операции с ранее недоступными классами активов, а также открывает возможности для применения финансового рычага по кредитным или облигационным позициям.

Пользователь может определить для себя приемлемый уровень рычага по кредитным инвестициям. Привлекательность соотношения между рисками вне баланса и на балансе будет зависеть от самого пользователя: чем больше валюта баланса, тем более привлекателен забалансовый альтернативный вариант. Так, банковские кредиты традиционно не были привлекательным активом для хед-жевых фондов и других небанковских институциональных инвесторов. Это обусловлено двумя причинами: 1) административным бременем принятия и обслуживания данных кредитов и 2) отсутствием рынка репо по данным активам. Без возможности финансовых инвестиций в банковские кредиты на обеспеченной основе через рынок репо доходность на капитал, предлагаемая банковским кредитами, не была особо привлекательной для организаций, не занимающихся необеспеченным финансированием.

Однако принимая на себя риск по банковским кредитам посредством свопа на совокупный доход и получая по свопу чистые поступления от кредита, хеджевый фонд может произвести финансирование позиции. Одновременно он уходит от административных издержек, связанных с прямым владением активом, который по условиям свопа находится у контрагента. Уровень финансового рычага зависит от суммы обеспечения, требуемой плательщиком совокупного дохода от фонда.

Наибольший интерес у портфельных менеджеров кредитные деривативы вызывают, пожалуй, в связи с возможностью построения уникальных активов, не доступных участникам рынка иным способом (например, в результате принятия или продажи кредитного риска по выбранным десяти годам из 30-летнего срока обращения конкретной облигации). При этом инвесторы избегают принимать на себя процентный риск, связанный с непосредственным владением долгами заемщика.

При проведении диверсификации своего портфеля путем продажи неблагоприятных, с точки зрения банка, кредитов банки нередко сталкиваются с противоречием между двумя целями: 1) избавиться от излишнего кредитного риска и 2) сохранить плодотворные отношения с заемщиками. Использование кредитных деривативов призвано разрешить эту проблему. Кредитные деривативы в состоянии обеспечить передачу кредитного риска без передачи самого актива, поэтому их применение позволит банкам достичь одновременно двух целей.

Продав кредитный риск, банки могут разгрузить свой кредитный портфель для приведения его в соответствие внутренним нормативам и осуществления более эффективной кредитной политики. Использование кредитных деривативов позволяет банкам очистить свой баланс от неблагополучных кредитов посредством их выведения на специальные забалансовые счета. Прибегая к помощи этих инструментов, банк, с точки зрения бухгалтерского учета и риск-менеджмента, может считать застрахованный таким образом актив гарантированным, не информируя корпоративного клиента о списании кредита со своего баланса.

Признание актива гарантированным открывает банкам возможность предоставлять новые кредиты. В то же время они оставляют за собой право владения активом и могут сохранить благоприятные и плодотворные отношения с прежними клиентами-должниками. Это крайне выгодно банкам, заинтересованным в сохранении и развитии клиентской базы и стремящимся поддерживать и расширять открытые кредитные линии. Кроме того, банки могут предложить своим клиентам новый вид услуг, обеспечив им доступ к рискам по кредитам из банковского портфеля и соответствующим уровням доходности.

Выполняя информационную функцию, кредитные деривативы дают возможность инвестору спрогнозировать будущую вероятность дефолта и на их основе занять соответствующую позицию.

Инвестор может сделать ставку на то, что текущий коэффициент дефолта, полученный на базе исторических данных, будет ниже, чем вероятность дефолта, заложенная в кривой форварда на кредитный спрэд. Анализ этих показателей открывает перед инвесторами возможность пространственного арбитража между разными долговыми рынками, а также структурного арбитража, например между рынком облигаций и рынком синдицированных кредитов, где существуют различия в оценке вероятности дефолта.

Что касается страхования от риска банкротства основных клиентов, то этот способ применения кредитных деривативов весьма схож с политикой банков, направленной на расчистку своего баланса от излишних кредитов и снижение кредитного риска в расчете на конкретного заемщика. Этот способ страхования наиболее приемлем для узкоспециализированных компаний.

Есть отрасли, где компании полностью зависят от небольшого числа основных клиентов, например компания, производящая буровые установки, у которой весь портфель заказов на ближайшие три года приходится на одного клиента.

В таких отраслях производимое оборудование высокотехнологично и отличается высокой материалог и капиталоемкостью. Основными же его потребителями выступают две-три фирмы, а зачастую один промышленный гигант. В случае их банкротства компании-производители останутся с выполненными заказами, деньги за которые еще не получены.

Во избежание такой ситуации компании-производители могут купить кредитный своп, где условной основной суммой будет либо стоимость оборудования, либо сумма, обеспечивающая выход компании на уровень безубыточности в случае банкротства клиента или неожиданного срыва заказа.

Многие крупные инвесторы пользуются кредитными дерива-тивами для обеспечения более эффективного проектного финансирования. Основными способами достижения этой цели являются хеджирование странового риска по крупным инвестиционным проектам и обеспечение неизменности денежных потоков после объявления дефолта страной — реципиентом инвестиций.

Стратегический инвестор, финансирующий крупный проект через прямое участие в капитале, принимает на себя операционный и проектный риски. Однако в его планы вряд ли входит принятие на себя всего странового риска.

Стратегический инвестор может застраховать 70% риска посредством экспортного кредита, подкрепленного соответствующим заключением кредитного агентства или агентства гарантирования экспортных кредитов. Оставшиеся 30% с той же долей вероятности приемлемы для инвестора, и они также должны быть захеджированы. В этом случае инвестор может вступить в дефолтный своп с общей условной суммой, эквивалентной непокрытому риску (т.е. этим 30%) и с той же датой погашения.

Таким образом, если страна объявит дефолт, банк согласно условиям контракта выплатит инвестору определенную денежную сумму.

Инвестор, занятый финансированием крупных проектов, по которым потоки платежей определены заранее, в состоянии построить более сложную схему хеджирования странового риска. Кредитные снопы могут быть структурированы таким образом, что инвестор при наступлении дефолта получит платежи, как и до дефолта.

Кредитные деривативы могут заинтересовать сотрудников л юбой фирмы, ожидающих бонус за проделанную работу или иные заслуги. Они, в частности, могут заплатить специализированной компании премию, составляющую несколько процентов от ожидаемого бонуса, чтобы застраховаться от банкротства работодателя. Иными словами, они заключают с третьей компанией своего рода дефолтный своп, страхуя риск неполучения причитающихся им выплат.

В то же время застраховавшиеся таким образом сотрудники могут сознательно вести компанию к банкротству, преследуя корыстные цели. Для них банкротство не будет катастрофой, поскольку но условиям заключенного с третьей компанией свопа они получат причитающееся им денежное вознаграждение.

Банки, выполняющие дилерские функции, могут заключать сделки с кредитными деривативами, большой частью руководствуясь иными соображениями, нежели достижение эффективной структуры портфеля или повышение общего уровня доходности. Вне зависимости от собственных установок в области портфельного управления они будут видеть источник своего дохода в самом осуществлении сделок по купле-продаже кредитных инструментов. Они могут выступать держателями активов, указанных в их сделках с кредитными деривативами, либо вообще не приобретать их.

Вместе с тем инвесторы при использовании кредитных дерива-тивов сталкиваются с рядом ограничений и проблем.

В Европе средние по величине банки обычно уделяют больше внимания кредитованию местных проектов, нежели финансированию проектов в странах с развивающимися рынками. В силу этого качественные характеристики кредита, лежащего в основе производного инструмента, настолько высоки, что дефолтный своп либо его секью-ритизированный аналог — обеспеченная кредитная облигация {collateralizedloan obligation — CLO) не приносят ожидаемого дохода.

По-прежнему остается много недоработок в законодательном регулировании операций с кредитными деривативами и процесса управления кредитным риском. Банкам очень сложно использовать кредитные деривативы, например для выноса части капитала, подлежащего нормативному регулированию, за баланс. Нередко, даже продав кредитный риск по неблагополучным кредитам, они не добиваются искомой цели.

На некоторых рынках до момента заключения сделки участники могут по-разному трактовать ключевые понятия. Среди европейских стран только в Германии, Франции и Великобритании законодатели создали нормативную базу для операций с кредитными деривативами.

Многие европейские банки и руководства некоторых национальных регулирующих органов с осторожностью относятся к малознакомым и низколиквидным инструментам. Почти все маркет-мей-керы РКД отмечают сложность продажи этих финансовых продуктов небольшим банкам: сотрудники казначейств таких банков очень часто не имеют представления о предлагаемом инструменте. Крупные банки также проявляют консерватизм.

Один из крупнейших заемщиков на еврорынке, Bayerische Landes-bank, обладающий активами на сумму 241 млрд дол., потратил несколько месяцев на подготовку своего выхода на РКД и получение необходимого одобрения со стороны регулирующего органа. Причем банк вовсе не собирался проявлять чрезмерную активность: ответственные сотрудники определили стратегию банка на этом рынке как куплю-владение (buy and hold strategy).

Менее крупный лейпцигский банк, Landesbank Sachsen, до сих пор не совершил ни одной сделки с кредитными деривативами, и одной из причин этого была необходимость прохождения весьма длительной процедуры утверждения, требуемой регулирующим органом.

Целесообразность прохождения такой процедуры в условиях низкой ликвидности и развития рыночной активности вокруг первоклассных долговых обязательств, согласно мнению банкиров, остается под сомнением. Тем более что из-за крайне низкого спроса со стороны инвесторов кредиты с другими характеристиками, например, выданные средним компаниям, не прошедшим листинга и не обладающим кредитным рейтингом, или компаниям государственного сектора, практически никогда не выступают в качестве базисного актива в кредитных деривативах. Именно такие кредиты региональные и местные банки желают прежде всего списать со своих балансов для расчистки кредитных линий и повышения доходности.

Теоретически кредитные деривативы являются идеальным инструментом для региональных банков. Их кредитный риск отличается относительной однородностью и концентрацией в одном регионе, а подчас и в отдельных отраслях. Значительно проще объединить в одну группу кредиты со схожими характеристиками и примерно одинаковым уровнем риска.

Вместе с тем региональные и местные банки, стараясь обойти сложности и ограничения, связанные с размером банковского капитала, прибегают к делению кредитных соглашений на небольшие по суммам договоры, что существенно затрудняет использование производных инструментов. Как показывает практика, для того чтобы был смысл прибегать к помощи кредитных деривативов, объем сделки должен быть не меньше 10 млн дол.

Многие средние банки не перестают сталкиваться с большими трудностями при продаже своих рисков в виде дефолтных свопов, обеспеченных кредитных облигаций и других кредитных инструмен-тов. Главной причиной возникновения этих трудностей является не размер капитала банков и не меньшая известность по сравнению с более крупными банками, а параметры взятого ими на себя риска. Риск должен привлечь соответствующую группу инвесторов, желающих принять его на себя и способных дать ему адекватную оценку.

Практически все средние европейские банки содержат на своем балансе малоликвидные и малоизвестные долговые обязательства, не способные привлечь широкий круг инвесторов. Спросом пользуются лишь активы, получившие кредитный рейтинг какого-нибудь специализированного агентства.

Одной из самых больших проблем для всех участников рынка без исключения является отсутствие серьезных исследований кредитоспособности местных заемщиков. Решением этой проблемы может быть поиск новых возможностей присвоения кредитных рейтингов. Так, агентство Standard & Poor в 1999 г. создало специальную группу, которая должна проводить рейтинговый анализ дери-нативов и новых видов секьюритизированных активов.

Таким образом, кредитные деривативы обладают как преимуществами, так и недостатками.

К преимуществам можно отнести следующее:

—освобождение существующих кредитных линий путем про

дажи кредитного риска;

—способ расширения программ кредитования при соблюде

нии установленных нормативов банковской деятельности;

—снижение концентрации кредитного риска по географиче

скому и отраслевому признаку;

—возможность менее дорогостоящей диверсификации кредит

ного портфеля;

—эффективное управление кредитным риском без необходи

мости продаж кредитов;

—повышение общей доходности портфеля путем диверсифи

кации кредитного риска;

—обеспечение фондирования позиций по более выгодным

ставкам;

—экономия на затратах за счет снижения административных

издержек и отсутствие расходов, связанных с занятием позиций

на наличном рынке;

—возможность применения финансового рычага по желаемым

позициям;

—возможность занятия любых желаемых позиций (включая

непокрытые «короткие») по кредитам, облигациям и другим базо

вым активам;

—обеспечение доступа к ранее недоступным активам;

—возможность проведения эффективных арбитражных опе

раций между различными инвесторами и рынками, основанных

на различиях в рыночной оценке риска и дохода по разным кредитам;

—широкая гамма активов, используемых в качестве базовых

(облигации, кредиты, корзины кредитов);

—гибкость структуры и возможность построения высокоин-

дивидуализированного продукта в зависимости от конкретных по

требностей инвестора;

—хеджирование рисков по бумагам, продажа которых крайне

нежелательна по причинам, связанным с налогообложением или

нормативным регулированием;

—страхование риска дефолта конкретных заемщиков без

ущерба для клиентской политики банка.

Недостатки кредитных деривативов:

— относительная неликвидность РКД по сравнению с рынком процентных инструментов;

—относительная неликвидность остальных кредитных дери-

иативов по сравнению с дефолтными свопами;

—недостаточная четкость имеющейся документации, а также

ее двусмысленность;

—слабое законодательное регулирование операций с кредит-

иыми деривативами;

—инертность рейтинговых агентств при оценке уровня кре

дитного риска по конкретным заемщикам;

—отсутствие полноценных исторических данных о дефолтах,

необходимых для надлежащей оценки текущего уровня кредитного

риска;

—отсутствие необходимых данных о кредитоспособности менее

известных заемщиков;

—отсутствие единого подхода участников рынка к вопросам

ценообразования и использование разных ценовых моделей;

—сложность со своевременным и надлежащим хеджированием

открываемых позиций;

—возникновение рисков иного характера и практическая слож

ность их хеджирования;

—часто несовпадение интересов покупателей и продавцов

защиты от кредитного риска;

—возможность эффективного страхования кредитного риска

лишь по крупным сделкам (на сумму от 10 млн дол.);

— продолжающаяся практика документарного арбитража.

Кредитные деривативы, предоставляя защиту от кредитного

риска, сами порождают различного рода риски. Идеальной стратегией хеджирования для дилеров являются взаимозачет рисков по занимаемым позициям {matching) или ведение компенсационной торговли {back-to-back trading). Большая часть сделок закрывается соответствующими офсетными транзакциями. Банки-дилеры не заключат сделку по кредитным деривативам, пока не узнают наименование стороны по офсетной сделке, поскольку иначе это может привести к вовлечению собственного портфеля банка в процесс страхования рисков.

Еще одной распространенной стратегией хеджирования является обладание базовым и (или) указанным активом. Следуя ей, банк, продающий кредитный риск через кредитные деривативы, занимает «длинную» позицию по указанному активу и «короткую» по дефолт-пому свопу или свопу на совокупный доход. Факт наличия или отсутствия у банка «длинной» позиции по указанному активу перед его вступлением в своповую сделку свидетельствует о цели заключения свопа. Так, если банк обладает активом перед заключением контракта, то его интерес преимущественно лежит в области риск-менеджмента, если приобретает актив для исполнения свопа, то его интерес к свопу обусловлен желанием удовлетворить потребности своих клиентов.

На практике применяется и способ страхования рисков по кредитным деривативам. Правда, он не так широко распространен, как первые два. Речь идет о добавлении (вычитании) основной условной суммы «длинных» или «коротких» позиций к действующим кредитным линиям должников (из действующих кредитных линий). Это наименее сложный подход к риск-менеджменту в кредитной области, он явно не устраивает прежде всего торгующие организации в силу того, что не принимается в расчет риск контрагента. Этот метод может эффективно применяться лишь в сочетании с другими методами; весьма полезен при определении общей величины кредитного риска в расчете на одного заемщика.

Процесс ценообразования по кредитным деривативам следует напрямую увязывать с оценкой кредитного риска, лежащего в основе контракта, и вероятности наступления кредитного случая.

| * Под триггером понимается такой ценовой уровень, при достижении которого рыночной ценой все права, вытекающие из условий опционного контракта, возникают или прекращаются в полном объеме. |

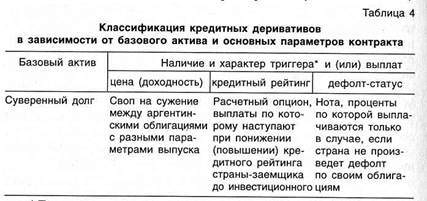

Инструменты РКД можно сгруппировать по двум признакам: 1) по активу, лежащему в основе контракта, и 2) по типу используемого инструмента (классификацию кредитных деривативов в зависимости от базового актива и основных параметров контракта см. в табл. 4).

|

|

В зависимости от актива, лежащего в основе контракта, можно выделить следующие группы кредитных деривативов:

—выписанные на суверенные долги{derivatives based on sovereign credits). Деривативы, например, на облигации «брэйди» позволяют инвесторам ставить на сужение спрэдов по суверенным

долгам или разницу между двумя оценками кредитного риска одного и того же заемщика;

—выписанные на корпоративные кредиты(derivatives based on corporate credits). Часто используются для управления пассивами, принятия специфических инвестиционных решений или прове

дения структурного арбитража (capital structure arbitrage).

Структурный арбитраж — сделка, совершаемая с целью получить выгоду от разных оценок кредитного риска одного заемщика (эмитента) или связанных заемщиков. Так, компания выпустила дважды 10-летние долларовые субординированные ноты со ставкой 10%, и оба выпуска хорошо торгуются: один на «родном» рынке США в основном по ценам номинала, а другой — на еврорынке по 105%. Суть сделки состоит в покупке нот в США и продаже евронот;

— выписанные на банковские долги{derivatives based on bank

loans). Деривативы, например, на один или несколько кредитов бан

ки используют для диверсификации или нейтрализации концентра

ции риска по одному конкретному заемщику, а также для выработ

ки благоприятного профиля риска с точки зрения соотношения

«риск — отдача».

В зависимости от типа инструмента кредитные деривативы можно классифицировать на две большие группы: 1) забалансовые инструменты, или собственно кредитные деривативы, 2) инструменты, учитываемые на балансе и являющиеся балансовыми аналогами и заменителями кредитных деривативов.

Обе группы можно разделить на следующие подгруппы.

Ссобственно кредитные деривативы:

—форвардные соглашения {forwards) — ее кредитные форвар

ды {credit forwards) и форварды на кредитный спрэд {credit spread

forwards). Самая простая разновидность кредитных деривативов.

Соглашения оформляются в виде форвардов на облигации — рас

четных либо с физической поставкой. В них оговаривается цена

приобретения облигации покупателем либо определенный размер

спрэда данной бумаги к казначейским облигациям. Риск дефолта

обычно лежит на покупателе: в случае наступления кредитного собы

тия происходит рыночная переоценка и сделка исполняется;

свопы {swaps) — на активы {asset swaps); дефолтные (кре

дитные дефолтные) {credit default swaps, CDS); на совокупный доход

{total (rate of) return swaps, TRS, or TRORS); переупакованные на ак

тивы (repackaged asset swaps); динамические кредитные {dynamic

credit swaps); дефолтные со встроенным опционом колл (callable

default swaps); корзинные дефолтные, или типа «первый к дефолту»

(basket default swaps, or «first to default» swaps); на банкротство

(bankruptcy swaps); на кредитный спрэд (credit spread swaps); на кон

вертируемость валюты (currency convertibility swaps). Наиболее по

пулярный инструмент на РКД. Как и форвардные соглашения, мо

гут иметь и конкретный актив, и спрэд. По структуре близки

к процентным свопам, некоторые вариации могут включать валют

ную составляющую;

—опционы (options) — дефолтные (кредитные дефолтные)

{credit default option); на кредитный спрэд (credit spread option); рей

тинговые, или на кредитный рейтинг (downgrade options); кредит

ные свопционы на активы {asset swap credit options). Своеобразный

аналог своп-контрактов, отличающиеся наличием вероятностных

характеристик в условиях осуществления платежей;

—индексные инструменты (index derivatives) — фьючерсы

и опционы на спрэд между казначейскими векселями Правитель

ства США и евродолларом на Чикагской товарной бирже (Treasury

bill — Eurodollar spread, TED spread); деривативы на ежеквартальный

индекс банкротства Чикагской товарной биржи (СМЕ Quarterly

Bankruptcy Index, CME QBT); деривативы на индексы агентства

Standard & Poor's (S&P's credit indexes-based derivatives), а именно

на индекс 99 американских промышленных компаний с инвестици

онным кредитным рейтингом (US industrial investment-grade credit

index) и на индекс 99 американских компаний со спекулятивным

кредитным рейтингом (US speculative-grade credit index), вследствие

чего продукт биржевого рынка отличается высоким уровнем ликвид

ности и более совершенной системой расчетов.

Большая группа инструментов РКД формируется за счет ценных бумаг, учитываемых на балансе банка или организации и представляющих балансовые аналоги кредитных деривативов. Они не являются производными инструментами, однако выполняемые ими функции, а также применение кредитных деривативов при формировании их структуры позволяет включить их в круг инструментов исследуемого рынка.

Можно выделить две основные подгруппы балансовых инструментов, страхующих кредитный риск, — ноты и секьюритизиро-

ианные активы.

Ноты(notes) — кратко- и среднесрочные долговые обязательства, эмитентом которых могут выступать как банки, так и корпоративные участники рынка. Ноты, обращающиеся на РКД, отличаются привязкой к кредитным характеристикам базового актива.

Существуют следующие виды кредитных нот: простые связанные кредитные (credit-linked notes, CLNs); переупакованные (repackaged notes); типа «ноль — один» (zero-one structures).

Секьюритизированные активы— это практическое отражение тенденции к секьюритизации, заключающейся в более активном использовании в качестве инструмента получения заемных средств ценных бумаг (в том числе эмитируемых фирмами) по сравнению с практикой прямого заимствования у банков.

На РКД секьюритизированные активы представлены обеспеченными облигационными обязательствами {collateralized bond obligations, CBOs) и обеспеченными кредитными облигацииями {collateralized loan obligations, CLOs).

Структура свопа на активыочень проста и позволяет инвестору заработать на кредитном спрэде по ценной бумаге с фиксированной процентной ставкой, минимизируя процентный и рыночный риски. С точки зрения построения, это широко распространенный способ переупаковки процентных ценных бумаг посредством использования одного или нескольких процентных свопов.

Структура свопа на активы предполагает заключение двух разных сделок: 1) приобретение инвестором облигации (за свой счет) и 2) вступление инвестора в процентный своп с банком, продавшим ему облигацию.

Документально сделка по продаже свопа на активы представляет собой одновременную продажу инвестору базового актива и процентного свопа. Свопы этого типа структурированы так, что по условиям сделки инвестор приобретает базовый актив по номинальной стоимости, хотя рыночная цена облигации может существенно отличаться от номинала. В большинстве случаев фиксированный купонный платеж по процентному свопу эквивалентен по размеру, датам платежа и сроку купонному платежу по облигации, лежащей в основе контракта.

На текущий момент рынок свопов на активы отличается относительной разработанностью и сравнительно высоким уровнем ликвидности по сравнению с рынками других кредитных инструментов. Примерно 60—70% всех сделок приходится на простые свопы на активы {plain vanilla asset swaps). Оставшиеся 30—40% — свопы с более сложной структурой, используемые как для повышения общего уровня доходности, так и для устранения нежелательных характеристик базовой облигации.

Свопы на активы позволяют переупаковывать облигации, выпущенные при других рыночных условиях, модифицируя их в облигации с плавающим купоном, близким по своему размеру к рыночным ставкам. Несомненно, важно то, что переупакованные облигации учитываются по номинальной стоимости. Таким образом, размер спрэда по платежам, выплачиваемым банком инвестору, определяет кредитный спрэд между базовой облигацией и межбанковским курсом своп (под последним понимается премия или скидка с курса спот в срочных сделках).

Купоны, выплачиваемые по премиальным облигациям, по уровню превосходят текущие рыночные ставки, поэтому они как бы обладают более близкой датой погашения.

Кредитный дефолтный своп(кредитный своп, дефолтный своп) — финансовый контракт, по которому одна сторона (покупатель кредитной защиты) производит периодические выплаты другой стороне (продавцу кредитной защиты), выражаемые обычно в базисных пунктах от номинальной стоимости, в обмен на платеж, обусловленный наступлением кредитного случая по указанному активу {reference asset) указанной организации {reference entity). Периодичность платежей определяется соглашением сторон, но обычно они совершаются на ежеквартальной или ежегодной основе и играют роль премии за принимаемый продавцом защиты кредитный риск. В соответствии с краткосрочными контрактами эта премия может уплачиваться единовременно.

Стороны контракта должны обязательно уточнить понятие кредитного случая. Чаще всего это банкротство {bankruptcy), неплатежеспособность {insolvency), роспуск компании либо иное юридическое прекращение ее деятельности {dissolution), введение управления имуществом должника {receivership), существенные изменения параметров долга в рамках его реструктуризации {material adverse restructuring of debt), неспособность осуществления платежей в установленный срок {delinquency). Как правило, все они сопровождаются значительным обесценением актива (сальдо изменений с учетом движений процентных ставок).

Должно быть также уточнено такое понятие, как «материальная оговорка» {materiality clause), необходимо для того, чтобы исполнение контракта не было следствием технического дефолта (т.е. события, не связанного с кредитной стороной вопроса). К последнему можно отнести оспариваемые или произведенные позже платежи {disputed or late payments), которые скорее всего не будут сопровождаться значительным падением цен на облигации фирмы, а также умышленную задержку платежей, не связанную с ее кредитоспособностью.

На практике нередки ситуации, когда банкротство фирмы фигурирует в условиях контракта в качестве единственного кредитного случая. Свопы, заключенные на этих условиях, обычно называют свопами на банкротство{bankruptcy swap). Они ничем не отличаются от обычных дефолтных свопов, являясь их разновидностью. Вместе с тем это дефолтные свопы, страхующие лишь риск банкротства, но не риск наступления одного из вышеуказанных кредитных случаев.

Механизм расчетов при наступлении кредитного случая и метод оценки условного платежа определяются соглашением сторон.

Условный платеж обычно производится расчетным способом. Размер платежа, как Правило, определяется как величина падения цены облигации от номинальной стоимости или другой зафиксированной в контракте цены (страйка) на заранее определенную дату после кредитного случая. Часто размер платежа устанавливается в виде определенного процента от номинальной стоимости облигации (например, 25, 50 или 100%). Дефолтные свопы с таким способом расчетов обычно применяются в случаях, когда актив неликвиден и убытки по нему при дефолте подлежат обязательной оценке. Альтернативный вариант — проведение расчетов с физической поставкой. Покупатель кредитной защиты поставляет специально указанную облигацию, а продавец выплачивает ее номинальную стоимость. Облигацией к поставке могут выступать указанная облигация либо иная облигация, удовлетворяющая определенным критериям, например любое более раннее не обеспеченное требование к фирме. Ключевым отличием от денежного способа расчетов является то, что, следуя процедуре расчетов с физической поставкой, продавец кредитной защиты вступает в имущественные отношения с фирмой, имея тем самым возможность участвовать в урегулировании долговой проблемы на правах владельца облигации, по которой был объявлен дефолт.

Дефолтные свопымогут иметь в основе не отдельно взятую облигацию или кредит, а целую корзину облигаций или кредитов. В этом случае речь идет о корзинных дефолтных свопах {basket default swaps, или basket trade structures), известных также как свопы типа «первый к дефолту» {first-to-default swaps). Объем одной сделки по таким инструментам обычно превышает 1 млрд дол., и в ее основе, как правило, лежит корзина, включающая от 30 до 50 кредитов.

Дефолтные свопы являются внебиржевыми продуктами, поэтому представляют менее стандартизованные продукты, чем инструменты наличного рынка. Это объясняется тем, что сделки по дефолтным свопам заключаются между хорошо известными друг другу сторонами, что отличает их от биржевых обезличенных сделок. Рынок дефолтных свопов зачастую характеризуется меньшей ликвидностью, чем рынок указанного в контракте актива, что приводит к завышению премий по свопам. Это наблюдается и в условиях так называемого одностороннего рынка, когда в течение определенного промежутка времени практически все участники занимают одну сторону, имеют одинаковое представление о ходе ближайшего развития рынка. В этой ситуации маркет-мейкеры испытывают большие трудности с закрытием или хеджированием своих позиций.

Своп на совокупныйдоход {total rate-oj -return swap, total return swap, TROR or TR swap) так же, как дефолтный своп, контракт, заключаемый с целью передачи кредитного риска от одной стороны другой. Важным и принципиальным отличием свопа на совокупный доход от других инструментов РКД является то, что посредством пего поток, характеризующий экономические результаты по указанному в контракте активу, обменивается на другой денежный поток. Платежи по свопу на совокупный доход рассчитывают исходя из изменений рыночной стоимости определенного кредитного инструмента и проводят вне зависимости от того, имел место кредитный случай или нет. Это обстоятельство отличает своп на совокупный доход от дефолтного свопа, по условиям которого условный платеж производится только при наступлении кредитного случая.

По условиям свопа на совокупный доход одна сторона — плательщик совокупного дохода {TR payer) выплачивает другой — ее получателю (77? receiver) полную сумму доходов по оговоренному базовому активу (как правило, по облигации). В свою очередь, получатель совокупного дохода регулярно платит по плавающей ставке LIBOR плюс спрэд оговоренного размера (в годовом исчислении). Полная сумма доходов включает сумму процентов, иные процентные платежи по облигации и любые другие выплаты, связанные с изменением ее стоимости {change-in-value payments). Платежи, обусловленные изменениями в стоимости облигации — любая положительная {appreciation) или отрицательная {depreciation) переоценка рыночной стоимости этой облигации. Обычно переоценка проводится на основе ценовых данных, предоставленных ведущими операторами рынка. Платежи могут производиться по истечении срока обращения или на периодической основе в течение срока обращения. Отрицательное сальдо изменений стоимости (отрицатель ное сальдо совокупного дохода) оформляется в виде платежа от получателя к плательщику совокупного дохода.

Что касается срока действия свопа, то он не обязательно должен совпадать с датой погашения по облигации. После наступления кредитного случая плательщик совокупного дохода продолжает осуществлять периодические платежи исходя из изменений последе-фолтной цены указанного актива.

На практике применяют два варианта расчетов: 1) собственно денежные расчеты и 2) физическая поставка актива. При первом варианте стороны осуществляют все платежи, во втором — плательщик совокупного дохода производит поставку указанной в контракте облигации в обмен на выплату получателем этого дохода ее изначальной стоимости. Этот механизм применяется в случае возникновения сложностей с адекватной оценкой актива при денежных расчетах. Все платежи по свопу меняются пропорционально движению процентных ставок, поскольку в основе большей части коммерческих кредитов лежит базовая ставка (prime rate). Таким образом, кредитный риск полностью отделен от процентного, а последний присутствует лишь в форме базового риска (например, как соотношение базовой ставки и ставки LIBOR).

Связанная кредитная нотапредставляет собой структурированную или среднесрочную ноту со встроенным свопом. Все связанные кредитные ноты являются инструментом, учитываемым на балансе организации-покупателя.

Наиболее широкое распространение на рынке получили кредитные ноты со встроенными дефолтными свопами, известные так же, как дефолтные ноты. Особенную популярность они завоевали в Европе и Азии, где участники рынка стремились совместить надежность первоклассных заемщиков со специфическими чертами, позволяющими увеличить общий уровень доходности или удовлетворить индивидуальные потребности инвестора.

Согласно условиям контракта инвестор приобретает ноту у эмиссионной организации (issuing vehicle), в роли которой обычно выступают либо сами корпоративные заемщики, либо специально привлеченные трастовые фонды.

Нота структурирована таким образом, что при наступлении дефолта по указанному активу основная сумма, подлежащая по окончании срока погашению инвестору, сокращается на определенную величину.

Большую роль в этой схеме играет организующий банк. Он выплачивает эмитенту нот, а тот, в свою очередь, инвестору спрэд оговоренного размера в обмен на платежи, обусловленные дефолтом. Инвестор же за принятие на себя риска дефолта по указанному активу получает премию в размере ставки LIBOR плюс заранее определенное количество базисных пунктов.

Инвестор выступает в качестве продавца кредитной защиты по долгам организации, получая взамен премию в виде привлекательного спрэда к доходности, а эмитент ноты страхует риск дефолта

организации.

Переупакованные нотыпредставляют собой логическое расширение рынка связанных кредитных нот, являясь, по сути, их разновидностью. Появление этих инструментов следует отнести к более поздним этапам развития РКД.

Под процессом переупаковки (repackaging) подразумевается разделение ценных бумаг на элементы для последующей продажи этихэлементов в качестве самостоятельных финансовых инструментов.

Лежащие в основе контракта ценные бумаги и производные финансовые инструменты помещаются в организацию специального назначения (special-purpose vehicle — SPV), а она, приняв эти активы it качестве обеспечения, эмитирует ноты с необходимыми, искомыми характеристиками.

Целью переупаковки является придание существующим на рынке активам более привлекательных параметров. Речь идет о ценных бумагах, обладающих набором привлекательных инвестиционных черт (высокий уровень доходности, хорошие кредитные характеристики и т.д.), нов силу некоторых причин недоступных для многих инвесторов.

В зависимости от размера и срока контракта доходность по переупакованным инструментам может оказаться на 10-20 базисных пунктов ниже доходности по аналогичным, но не прошедшим переупаковку инструментам. Сделки по налоговому арбитражу или переупаковка купонных платежей влекут еще более значительные издержки. Однако в конечном счете инвестор получит бумагу с набором характеристик, иным образом недоступных.

Практически любая разновидность простого или структурированного свопа на активы может быть подвергнута переупаковке. Структура переупакованного свопа на активы может включать ценные бумаги, номинированные в иностранной валюте, и валютный своп.

Еще одним вариантом построения переупакованного свопа на активы является реструктуризация купонных платежей в зависимости от индивидуальных потребностей инвестора. Так, сначала по нотам может выплачиваться плавающий купон, затем с определенного момента размер купона станет фиксированным. Либо в начале срока купонная ставка может быть ниже рыночной, а в конце срока, наоборот, превосходить ее. Создание инструментов такого рода предполагает комбинирование характеристик активов в обеспечении и соответствующих процентных деривативов.

Могут также использоваться возможности процесса переупаковки в виде создания разделенных конвертируемых ценных бумаг. По условиям таких сделок организация специального назначения выпускает облигации, обеспеченные конвертируемыми бумагами. Право их обмена на акции выделяется из структуры инструмента и обращается в денежную форму посредством использования соответствующих производных инструментов, обычно опционов на акции. Если эти опционы предъявляются к исполнению, то облигации досрочно погашаются, т.е. обмениваются на акции.