КОЛИЧЕСТВЕННЫЙ УЧЕТ

Количественный учет неразрывно связан с аналитическим. Простейший способ организации аналитического учета — с использованием субсчетов. Так ведут бухгалтерский учет вручную в журнально-ордерной системе счетоводства. В типовой конфигурации «1С:Бухгалтерии 8 для Украины» предусмотрено ведение количественного учета непосредственно на счетах и субсчетах.

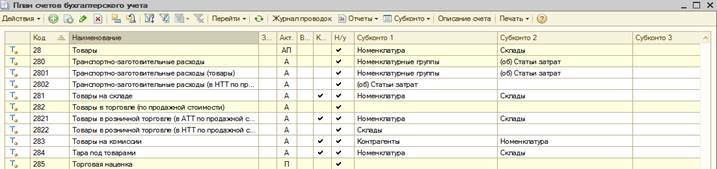

Признак количественного учета (значок «+» в колонке «Кол. » счета) говорит о том, что на субсчетах, подключенных к этому счету, ведется количественный учет. Так же, как признак валютного учета, признак количественного учета действует «сверху вниз» по иерархии счетов. Если признак включен для счета, то его действие распространяется на все подчиненные счету субсчета, но не наоборот. Отыщем в Плане счетов счет 28 «Товары» (рис. 1.4.11).

Рис.1.4.11

На субсчетах 281 — 284 счета 28 разрешено ведение количественного учета, на субсчете 285 «Торговая наценка» — нет. Ведь учитывать торговую наценку в штуках или килограммах бессмысленно. Поскольку у одного из субсчетов признак количественного учета отключен, снят он и у счета 28.

НАЛОГОВЫЙ УЧЕТ (В ПЛАНЕ СЧЕТОВ)

Налоговый учет ведется по бухгалтерским счетам. Для этого в бухгалтерский План счетов был добавлен признак учета «Налоговый учет» («Н/у» на рис. 1.4.11).

Признак ведения налогового учета установлен для счетов активов, доходов и затрат. Если для счета установлен признак налогового учета, соответствующие активы, доходы и затраты имеют две стоимостные оценки:

— Сумма — определяется по данным бухгалтерского учета в соответствии с национальными стандартами;

— Сумма НУ — сумма доходов (расходов), признаваемых в налоговом учете для целей налогообложения прибыли.

Счет, по которому ведется налоговый учет, может корреспондировать со счетом, по которому не ведется налоговый учет. Поэтому налоговые назначения и суммы налогового учета в бухгалтерской проводке указываются отдельно по дебету и по кредиту.

Учет по счетам, для которых установлен признак налогового учета, ведется в разрезе налоговых назначений.