Альтернативные модели потребления: модель межвременного выбора И.Фишера, теория перманентного дохода М.Фридмена, гипотеза жизненного цикла Ф.Модильяни

По исследованиям, направленным на эмпирическую проверку кейнсианской интерпретации функции потребления и сделанных Дж.М.Кейнсом предположений, получены парадоксальные выводы. С одной стороны, в ряде исследований на основе анализа бюджетов домохозяйств, подтверждено, что кейнсианская функция потребления точно описывает закономерности поведения потребителей в краткосрочном периоде.

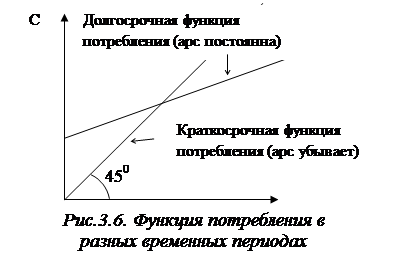

С другой стороны, появились исследования, не подтвердившие предпосылку о том, что в долгосрочном периоде средняя склонность к потреблению убывает по мере роста располагаемого дохода. Так, в 1940-х гг. С.Кузнец выявил, что для долгосрочного периода характерна постоянная средняя склонность к потреблению (рис.3.6).

С другой стороны, появились исследования, не подтвердившие предпосылку о том, что в долгосрочном периоде средняя склонность к потреблению убывает по мере роста располагаемого дохода. Так, в 1940-х гг. С.Кузнец выявил, что для долгосрочного периода характерна постоянная средняя склонность к потреблению (рис.3.6).

Гипотеза вечной стагнации

Гипотеза вечной стагнации

Во время Второй мировой войны ряд экономистов, учитывая предпосылку Дж.М.Кейнса относительно убывания средней склонности к потреблению по мере роста располагаемого дохода, пришли к выводу, что по мере роста своего располагаемого дохода, домохозяйства будут потреблять все меньшую и меньшую его часть. В результате, с одной стороны, уменьшение потребления приведет к падению совокупного спроса на товары и услуги, а, с другой стороны, для увеличившихся сбережений может оказаться недостаточно прибыльных инвестиционных проектов, способных поглотить все сбережения. В свою очередь, это вызовет в экономике депрессию неопределенной продолжительности. Вместе с тем, к счастью для экономики, но к несчастью для функции потребления Кейнса, конец Второй мировой войны не вверг экономику в новый спад. Хотя уровень доходов после войны стал гораздо выше по сравнению с довоенным временем, эти высокие доходы не привели к росту нормы сбережения. Предположение Дж.М.Кейнса о том, что средняя склонность к потреблению будет сокращаться по мере роста дохода, оказалось неверным.

Мэнкью Н.Г. Макроэкономика. Пер. с англ. – М.: Изд-во МГУ, 1994. – С.578–579.

Этот парадокс привлек особое внимание исследователей к теории потребления и, в первую очередь, внимание М.Фридмена и Ф.Модильяни, опиравшихся в своих исследованиях на теорию поведения потребителей Ирвинга Фишера. И.Фишер разработал модель, с помощью которой можно анализировать межвременной выбор потребителя, то есть выбор, потребителя, учитывающий его доходы, расходы и предпочтения в различные периоды времени.

Ирвинг Фишер (1867–1947), Irving Fisher

Ирвинг Фишер (1867–1947), Irving Fisher

Фишер родился в Саугертисе (штат Нью-Йорк) в 1867г. в семье священника-конгрегационалиста. По природе слабый, он в тридцать лет перенес заболевание туберкулезом, что на всю жизнь сделало его мнительным человеком. Пребывание на свежем воздухе стало для него символом веры; не обошел он своим вниманием и всякого рода знахарей и шарлатанов. В 1884г., когда Фишер поступил в Йельский университет, умер его отец и Фишер должен был поддерживать семью. Тем не менее, он достиг выдающихся успехов в учебе и получил ряд премий, особенно за успехи в математике. Глубокое влияние на Фишера оказал Уиллард Гиббс, известный физик, преподававший математику, и в особенности Уильям Грэм Самнер, преподаватель экономики, который навел Фишера на мысль соединить эти две науки.

В университете Фишер изучал работы Курно, Аушпица, Либена, Вальраса, Джевонса, Эджуорта и экономистов австрийской школы. Результатом явилась его докторская диссертация о математических аспектах стоимости и цены. Она до сих пор сохранила свое значение. В 1893г. он отправился в Европу изучать высшую математику у Фробениуса и Пуанкаре. По возвращении он преподавал математику в Йельском университете, а затем в 1895г. перешел на экономическое отделение. В 1898г. через 10 лет после написания диплома, он стал профессором.

Математик, статистик, бизнесмен, реформатор и преподаватель, Фишер был поистине человеком разносторонних интересов. Он составил себе небольшое состояние изобретением картотеки особой системы. Однако его страстное увлечение проблемами евгеники, гигиены и воздержания создало ему в глазах общественного мнения репутацию чудака, а возня Фишера с компенсированным долларом и 100%-ными деньгами грозила затмить в глазах экономистов его действительно важные теоретические исследования. И лишь в последующие годы его взгляды на капитал, процент и деньги начали привлекать к себе заслуженное внимание. Особенно значительным был вклад Фишера в статистику, главным образом в теорию индексов. Применяя математические методы в экономической теории, он стремился объединить теорию с методами количественного анализа. Фишер был плодовитым автором, он опубликовал двадцать восемь книг, из них восемнадцать по проблемам экономической теории, а также многочисленные статьи в специальных и популярных изданиях.

Особенно значителен вклад Фишера в области статистики. Он отметил, например, особый характер воздействия какого-либо сдвига в экономике на экономическую переменную, поскольку такое воздействие обычно выходит за пределы самой переменной. Этот вывод доказывает, что он рассматривал статистику не просто как удобный инструмент, но как составную часть экономического анализа. В книге «Составление индексов» он разработал и классифицировал сотни формул, подвергнув их разнообразным проверкам. Практически все современные исследования в области индексов опираются на его поистине монументальный анализ.

http://gallery.economicus.ru/

Межвременной выбор означает, например, что каждый потребитель решает для себя, какую часть дохода использовать в первом периоде жизни, а какую – отложить на второй период. Причем, чем больше потребление в первом периоде, тем меньше оно будет во втором периоде. Исходя из этого, функция потребления будет зависеть не только от величины текущего располагаемого дохода, но и от дохода, который предполагается получить в будущем. Такой межвременной выбор потребителя можно смоделировать, используя инструментарий бюджетных ограничений и кривых безразличия.

Межвременное бюджетное ограничение потребителя– это бюджетное ограничение потребителя по отношению к расходам и поступлениям более чем на один период межвременного решения.

Его вид зависит от предположения о том, что в первом периоде потребление (C1) будет равно разности располагаемого дохода, получаемого в первом периоде (Y1) и сбережений (S): C1=Y1–S, тогда как во втором периоде потребление (C2) будет равно сумме располагаемого дохода, получаемого во втором периоде (Y1) и накопленных сбережений, капитализированных по ставке реального процента ((1+r)S): C2=Y2+(1+r)S. Исходя из этого, межвременное бюджетное ограничение примет следующий вид: C2=Y2+(1+r)(Y1–C1). Проделав ряд арифметических преобразований можно привести его к стандартному виду: C1+[C2/(1+r)]=Y1+[Y1/(1+r)], откуда видно, что общее потребление за два периода равно суммарному доходу за эти периоды, а будущий доход и будущее потребление имеют меньшую ценность, по сравнению с текущим доходом и текущим потреблением. Для n периодов межвременное бюджетное ограничение примет вид:

(3.6)

(3.6)

Межвременная кривая безразличия потребителя– кривая безразличия, учитывающая предпочтения потребителя между потреблением в более чем одном периоде межвременного решения.

Межвременная кривая безразличия потребителя– кривая безразличия, учитывающая предпочтения потребителя между потреблением в более чем одном периоде межвременного решения.

Она показывает варианты потребления в первый и во второй периоды, которые имеют для потребителя одинаковую полезность и обеспечивают ему один и тот же уровень благосостояния. Наклон в любой точке кривой безразличия показывает пропорцию, в соответствии с которой потребитель готов замещать потреблением во втором периоде одну единицу потребления в первом. Он представляет собой убывающую предельную норму замещения (mrs) потребления первого периода потреблением во втором периоде.

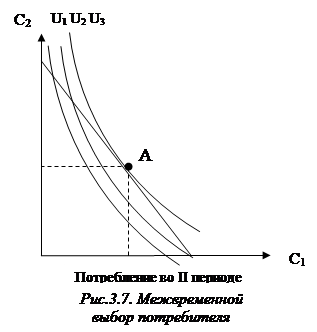

Процесс оптимизации потребительских межвременных предпочтений смоделирован на рис.3.7. Сочетание потребления в первом и во втором периоде, максимизирующее полезность потребителя при заданном бюджетном ограничении, достигается в точке А, где кривая безразличия (U3) касается линии бюджетного ограничения. При этом наклоны этих линий в точке А совпадают (mrs=1+r), то есть в этой точке потребитель распределяет потребление между двумя периодами таким образом, чтобы предельная норма замещения была равна сумме единицы и реальной ставки процента.

В 1950-х гг., Франко Модильяни использовал модель межвременного выбора И.Фишера для дальнейшего исследования функции потребления, обратив внимание на то, что уровень располагаемого дохода колеблется на протяжении жизни человека, и что сбережения позволяют потребителям перераспределять доход с периодов, когда его уровень высок, на периоды, когда он низок.

Такое толкование поведения потребителей заложило основу гипотезы жизненного цикла, согласно которой текущее потребление человека зависит не только от его текущего располагаемого дохода, но и от ожидаемого дохода в течение всей жизни. Из многих причин, по которым уровень дохода на протяжении жизни человека колеблется, важнейшей является выход на пенсию. Он же является и сильным стимулом к сбережению части дохода к моменту выхода на пенсию с целью не допустить резкого снижения потребления в будущем.

Франко Модильяни (1918 – ), Franco Modigliani

Франко Модильяни (1918 – ), Franco Modigliani

Родился в 1918г. в Риме. Он был сыном известного в городе врача-педиатра Энрико и Ольги (урожденной Флашель) Модильяни, добровольно занимавшейся оказанием социальной помощи. В 1932г., когда мальчику было 13 лет, отец неожиданно умер после неудачной операции. Эта драма сильно повлияла на Модильяни, и последующие три года мало чем ему запомнились, до тех пор пока он не поступил в лицей Висконти, лучшую среднюю школу Рима. В 1939г. он окончил Римский университет со степенью доктора права. Докторскую диссертацию по экономике «Предпочтение ликвидности и теория процента и денег» защищал в Нью-Йоркской школе социальных исследований (1942), где впоследствии преподавал в течение трех лет. Эта работа была первой публикацией Модильяни на английском языке и, по мнению самого автора, стала одним из основных его достижений. Некоторое время Модильяни преподавал в Колумбийском университете и Новой школе, а после 1948г. он становится сначала профессором Иллинойского университета, затем Университета Карнеги (1950–60), приглашенным профессором Гарвардского университета (1957–1958), а затем Северо-Западного университета (1960–62). Одновременно Модильяни работал в качестве приглашенного профессора в Массачусетском технологическом институте (МТИ), где он, а в 1962г. перешел на должность профессора экономики и финансов. В 1970г. он был назначен профессором МТИ и продолжил ранее начатые исследования по макроэкономике, в том числе теории денежных циклов. В эти же годы он начал изучать международную финансовую и платежную системы, последствия и методы борьбы с инфляцией, стабилизационную политику в странах с открытой экономикой.

В 1985г. он получил Нобелевскую премию по экономике «за анализ поведения людей в отношении сбережений», как за работу, имеющую исключительно важное прикладное значение в создании национальных пенсионных программ, а также «за работу по вопросу о связи финансовой структуры компании с оценкой ее акций инвесторами». Кроме этого он был награжден Почетным знаком Грэхема и Додда Федерации финансистов-аналитиков (1974, 1979) и премией Джеймса Киллиана-младшего, присуждаемой сотрудникам МТИ (1985).

Широкую известность получили работы Модильяни в различных областях финансов, в т.ч. личных финансов и финансов корпораций. Модильяни внес вклад в макроэкономику своими исследованиями экономического цикла и инфляции, а в микроэкономическую теорию – анализом относительных цен и принятия рациональных решений.

П.Самуэльсон как-то сказал: «У Франко Модильяни много достижений, но бриллиант в его короне – это гипотеза о жизненном цикле сбережений». Модильяни использовал ее для объяснения связи между нормой сбережений, темпами экономического роста и темпами роста численности населения. Стремясь к совершенствованию функции потребления Дж.М.Кейнса и найдя рациональную основу для макроэкономического поведения в действиях отдельных индивидуумов, Модильяни был первым, кто описал процесс создания моделей «жизненного цикла», которые должны были объяснить закономерности образования личных сбережений. Он исходил из положения, что «главный мотив (для сбережений) состоит в том, чтобы иметь возможность поддерживать достойный и постоянный жизненный стандарт». Сбережения, по его словам, отражают разницу между этим стабильным желаемым уровнем потребления и изменяющимся уровнем доходов, который в течение рабочей жизни человека систематически повышается от исходного низкого к максимальному, после чего снижается к очень низкому при выходе его на пенсию. Ссылаясь на естественное стремление человека поддерживать постоянным свой уровень потребления, несмотря на колебания дохода, Модильяни вывел свою знаменитую формулу: «молодые сберегают, старые растрачивают».

Впервые модель сбережений, основанную на гипотезе жизненного цикла, Модильяни наметил в 1949г. в статье «Колебания коэффициента сбережения-доход» («Fluctuations in the Saving-Income Ratio») и затем изложил в опубликованной в 1954г. статье «Анализ полезности и потребительская функция» («Utility Analysis and the Consumption Function»), которую он написал вместе с аспирантом Иллинойского университета Р.Брамбергом. Неожиданная кончина Р.Брамберга в 1955г. помешала М. опубликовать вторую статью, написанную ими совместно и посвященную проблеме совокупных сбережений. Она увидела свет лишь в 1980г. в «Собрании сочинений Ф.Модильяни» ('The Collected Papers of Franco Modigliani»). Свое обоснование гипотезы жизненного цикла Модильяни развивал в дальнейшем в серии публикаций, написанных совместно с А.Андо, среди которых заслуживают особого внимания работы «Тестирование гипотезы сбережений в течение жизненного цикла» («Tests of the Life Cycle Hypothesis of Savings», 1957), «Постоянный доход и гипотеза поведения в отношении сбережений в течение жизненного цикла» («The Permanent Income and the Life Cycle Hypothesis of Saving Behavior», 1960) и «Гипотеза сбережений в процессе жизненного цикла: агрегированное применение и тестирование» («The Life Cycle Hypothesis of Saving: Aggregate Implications and Tests», 1963). В этих публикациях Модильяни доказывал, что нормы сбережений тесно связаны с темпом роста населения, так как этот темп влияет на соотношение людей разных возрастов, а также ушедших на пенсию и численности населения в наиболее трудоспособном возрасте. Он также показывал, что высокие темпы экономического роста повышают и норму сбережений, поскольку они увеличивают доходы работающих (а из этих доходов осуществляются сбережения) без увеличения потребления людей, вышедших на пенсию, так как их расходы соответствуют более низкому уровню доходов в прошедшем периоде времени. Свои выводы Модильяни использовал в опубликованной в 1970г. статье «Гипотеза сбережений в процессе жизненного цикла и различия в коэффициентах сбережений между разными странами («The Life Cycle Hypothesis of Saving and Intercountry Differences in the Saving Ratio») для объяснения изменений в нормах сбережений на международном уровне. Теорию сбережений, рассматривающую их в долговременном плане, он использовал также для тестирования альтернативных пенсионных программ.

В 1958г. Ф.Модильяни и М.Миллер (Нобелевский лауреат 1990г.) сформулировали теорему, получившую впоследствии их имя. Она гласит: стоимость фирмы определяется ее реальными активами и не зависит от ценных бумаг, которые она выпускает. Эта теорема основывается на предположении о существовании современных рынков капитала. Она позволяет разделить инвестиционные и финансовые решения фирмы. Модильяни и Миллеру принадлежит и метод расчета дохода от ценных бумаг, ставший сейчас общепризнанным. Модильяни известен и как активный участник дебатов об экономической политике в США и в Италии.

http://gallery.economicus.ru/

Так, предположим, что потребитель предполагает прожить T лет, располагает богатством Wel и ожидает ежегодное получение располагаемого дохода Y до момента своего выхода на пенсию через R лет. Исходя из того, что потребитель желает поддерживать стабильный уровень потребления на протяжении всей своей жизни (Т лет), функция ежегодного потребления для него примет вид: С=(Wel+RY)/T или C=(1/Т)Wel+(R/Т)Y. При этом, если каждый потребитель придерживается таких же принципов при распределении своего дохода на протяжении жизни, то совокупная долгосрочная функция потребления будет похожа на индивидуальную и примет вид C=αWel+βY, где α – предельная склонность к потреблению по накопленному богатству, β – предельная склонность к потреблению по доходу.

Исходя из этого, средняя склонность к потреблению равна: apc=C/Y=α(Wel/Y)+β, откуда видно, что в краткосрочном периоде, когда изменяется только текущий располагаемый доход, средняя склонность к потреблению будет убывать по мере его роста, а в долгосрочном периоде, когда пропорционально изменяются и богатство и располагаемый доход, средняя склонность к потреблению будет постоянной.

В 1957г. М.Фридмен, опираясь на модель межвременного выбора И.Фишера, предложил для объяснения поведения потребителей другую гипотезу – гипотезу постоянного дохода. В отличие от теории жизненного цикла, в которой подчеркивается, что доход имеет предсказуемую динамику на протяжении всей жизни человека, гипотеза постоянного (перманентного) дохода утверждает, что люди в разные годы испытывают случайные и временные изменения в уровне своего дохода, вследствие чего их текущее потребление зависит не только от текущего располагаемого дохода, но и от ожиданий того, каким будет этот доход – постоянным или временным.

Милтон Фридмен (1912–), Milton Friedman

Милтон Фридмен (1912–), Milton Friedman

М.Фридмен родился 31 июля 1912г. в Нью Йорке. Он был четвертым ребенком и единственным сыном в бедной семье эмигрантов Джено Саул и Сары Этель (урожденной Ландау) Фридмен, выходцев из Восточной Европы (Румыния). Еще в школе у Ф. проявился глубокий интерес к математике. В 1928г. он поступил в Рутджерский университет (штат Нью-Джерси) с правом получения стипендии и по его окончании получил степень бакалавра по двум дисциплинам - экономике и математике. Интерес к экономической теории пробудили у него преподаватели университета А.Ф.Берне, будущий директор Федеральной резервной системы США, и Г.Джонс, ставший впоследствии крупным авторитетом в области теории процентной ставки. Позже ему была предложена стипендия от экономического факультета Чикагского университета, который он окончил в 1934г.

Фридмен работал ассистентом-исследователем в Чикагском университете до 1935г., затем сотрудником Национального комитета по ресурсам, а с 1937г. началось его многолетнее сотрудничество с Национальным бюро экономических исследований. Преподавал в университете Висконсина (1940) и работал в Министерстве финансов (1941–1943) в группе, занимавшейся исследованиями в области налогов. До конца Второй мировой войны занимал должность замдиректора группы статистических исследований военной сферы в Колумбийском университете.

После окончания войны (1946) получил степень доктора и вернулся в Чикагский университет для работы профессором экономики. Этот пост он занимает и до настоящего времени.

В 1976г. он получил Нобелевскую премию по экономике «за достижения в области анализа потребления, истории денежного обращения и разработки монетарной теории, а также за показ им сложности стабилизационной политики».

Широко известны работы Фридмена в области статистики доходов и расходов, теории потребления, эластичности. Уже в 30-е г.г. высказал общепринятое в наши дни мнение, которое тогда имело мало сторонников: экономика должна рассматриваться как эмпирическая наука. Важнейшим методологическим принципом Фридмена является эмпирическая проверка любых теоретических постулатов. Тестом на правильность научной гипотезы, теории является их подтверждение в ходе реального экономического развития. Этим и только этим оценивает Фридмен реализм той или иной теории, сколь бы нереалистичными не выглядели ее утверждения.

В 1956г. вышла книга «Studies In the Quantity Theory of Money» под редакцией Фридмена, а которой он и его соавторы сформулировали принципы современной количественной теории денег. Эта книга стала началом нового течения в экономической теории монетаризма, а его девизом стали слова Фридмена «Деньги имеют значение». С этого времени Фридмен известен как крупнейший ученый в области теории денег, им написаны работы, которые произвели переворот в экономической науке («Денежная история США» и др.). С середины 70-х гг. монетаризм завоевывает официальное признание. По рекомендациям его сторонников, а главным образом самого Фридмена, проводится экономическая политика в США (с приходом Р.Рейгана), Великобритании (М.Тэтчер) и во многих других странах.

Тесная взаимосвязь теоретических положений и эмпирических данных прослеживается в работе Ф. «Теория функции потребления» («A Theory of the Consumption Function»), изданной в 1957г. Исследуя семейный бюджет и временной ряд данных, Фридмен нашел практическое подтверждение своей гипотезы «постоянного дохода потребления». В противоположность распространенному постулату кейнсианской теории о текущем потреблении как стабильной функции текущего дохода Фридмен на основе фактических данных обосновал зависимость доли дохода, которая тратится на потребление, не от текущего, а от ожидаемого или от постоянного дохода. Постоянное потребление не изменяется в зависимости от временного увеличения или уменьшения дохода. Этим Фридмен объяснял имеющую место на практике более высокую долю сбережений как части дохода в бюджете семей с высокими доходами, чем в бюджете семей с низкими доходами. Исследование соотношения доходов и потребления населения США на протяжении длительного времени (около 100 лет) привело Фридмена к выводу, что доля сбережений в национальном доходе, несмотря на рост реальных доходов, оставалась величиной приблизительно постоянной. Вывод о постоянном доходе сыграл важную роль в предложенном Фридменом изменении формулировки количественной теории денег. В последующих работах он покажет, что изменение денежного спроса в течение всей истории США определялось изменениями в сфере постоянного дохода. Значительное число исследований совокупного потребления подтверждало теорию Фридмена, а разработанная им методика определения и оценки прогнозируемых доходов стимулировала макроэкономические исследования.

http://gallery.economicus.ru/

М.Фридмен рассматривает текущий располагаемый доход (Y) потребителя как сумму постоянного дохода (YP), то есть дохода, который ожидается получать и в будущем (средний доход), и временного дохода (YT), то есть дохода, который не ожидается сохранить в будущем (случайное отклонение от среднего дохода): Y=YP+YT. При этом потребление зависит именно от постоянного дохода, поскольку потребители могут использовать свои сбережения и заемные средства для того, чтобы сглаживать колебания во временном доходе: С= αYP, где α имеет постоянное значение. Временный доход распределяется на всю оставшуюся жизнь. Таким образом, потребители тратят свой постоянный доход, но предпочитают откладывать временный доход.

Исходя из этого, средняя склонность к потреблению будет зависеть от отношения постоянного дохода к текущему доходу: apc=C/Y=αYP/Y=…=αYP/(YP+ YT). При этом, в краткосрочном периоде, когда текущий доход временно превышает или наоборот становится меньше уровня постоянного дохода вследствие колебаний временного дохода, значение средней склонности к потреблению соответственно временно уменьшается или наоборот увеличивается. Это свидетельствует об убывании средней склонности к потреблению по мере роста текущего располагаемого дохода. В долгосрочном периоде, когда текущий доход в основном зависит от колебаний постоянного дохода, средняя склонность к потреблению будет постоянной.

Итак, Дж.М.Кейнс предполагал, что в функции потребления предельная склонность к потреблению принимает значение от нуля до единицы, средняя склонность к потреблению снижается по мере роста дохода, а текущий располагаемый доход является основным фактором, влияющим на потребление. Дальнейшие исследования функции потребления, проведенные Ф.Модильяни и М.Фридменом, были основаны на микроэкономической модели поведения потребителя И.Фишера, объясняющей то, как потребитель выбирает уровень потребления для настоящего времени и для будущего, достигая наивысшего возможного уровня благосостояния на протяжении жизни. Разработав теорию жизненного цикла и гипотезу постоянного дохода, Ф.Модильяни и М.Фридмен разрешили противоречия, возникшие относительно функции потребления, выявив дополнительные факторы, влияющие на уровень потребления в долгосрочном и краткосрочном периоде: накопленное богатство, ожидаемый будущий доход, постоянный доход, случайный доход, ставка процента.