Пооперационная аналитика

Рассмотренные выше схемы организации аналитического учета были непосредственно связаны со счетами синтетического учета. Однако, если учесть, что все итоговые значения хранятся не в разрезе плана счетов, а в разрезе регистра учета (журнала проводок), что было рассмотрено выше, можно сделать вывод о том, что в рамках программы «1С:Предприятие 8» можно реализовать и пооперационную аналитику, то есть аналитику, привязанную к записи в регистре (проводке).

Данная схема аналитического учета характеризуется тем, что у счетов нет аналитических субсчетов или привязки к объектам аналитического учета. В проводке указываются только синтетические счета, однако имеется возможность ко всей проводке добавить определенные объекты аналитического учета, актуальные для всей проводки. Так, например, аналитический учет по счету 10 «Материалы» стандартно ведется в разрезе материалов и мест хранения, а по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе контрагентов и договоров.

Применение пооперационной аналитики позволяет обойти ограничения по используемым объектам аналитики. В операции поступления материалов от поставщика можно указать только синтетические счета 10 и 60, а аналитические объекты (материалы, место хранения, контрагента, договор и пр.) можно указать в целом для всей проводки. В дальнейшем, при анализе счета будет происходить отбор соответствующих проводок, и группировка по определенным объектам аналитики. Таким образом, автоматически организуется аналитический учет по счету 10 в разрезе, например, контрагентов, и наоборот, по счету 60, в разрезе материалов, поступивших от контрагента.

Недостатком подобного рода аналитического учета следует признать сложность получения итоговых данных (приходится перебирать все записи), а также «лишняя» аналитика по синтетическим счетам.

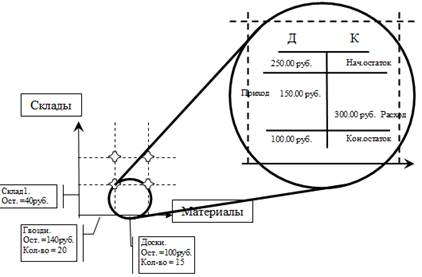

Многомерный аналитический учет в «1С:Предприятие 8» строится с использованием так называемых субконто. Под субконто в «1С:Предприятие 8» понимается минимальная единица многомерного аналитического учета. Почему субконто? Обратимся еще раз к схеме многомерного аналитического учета, и рассмотрим «укрупненно» одну из ячеек, представленных на рис. 1-10. Говоря о бухгалтерском учете, мы не можем просто сказать, что на пересечении «склада №1» и «досок» находится 15 единиц на 100.00 руб. Дело в том, что нам еще необходимо знать, что это за цифры: остаток на начало дня, остаток на конец месяца, приход за неделю, расход за квартал?

Рис. 1-10. Одно из возможных представлений субконто

Таким образом, нам необходимо знать: начальные и конечные остатки по объекту аналитики, а также дебетовый и кредитовый обороты. Следовательно, можно представить, что в ячейке содержится не просто цифры, а некий счет минимального аналитического учета, то есть, говоря привычным бухгалтеру языком, счет аналитического учета, или субсчет. Как отличить субсчета многоуровневого и многомерного учета? Очень просто – дать разные названия. Субсчета многоуровневого аналитического учета оставили «как есть», поскольку это наиболее привычно для бухгалтера, а в схеме многомерного аналитического учета они получили название «субконто», что в переводе (повторимся: родиной современного бухгалтерского учета считается Италия) означает «Субсчет».

Следует понимать, что под субконто в «1С:Предприятии» понимается не ячейка, находящаяся на пересечении, например, склада и материала, а непосредственно отдельный элемент аналитического учета – конкретный склад, материал, контрагент, сотрудник и пр. Это позволяет говорить о субконто как об объекте аналитического учета, а не как о какой-то конкретной комбинации.

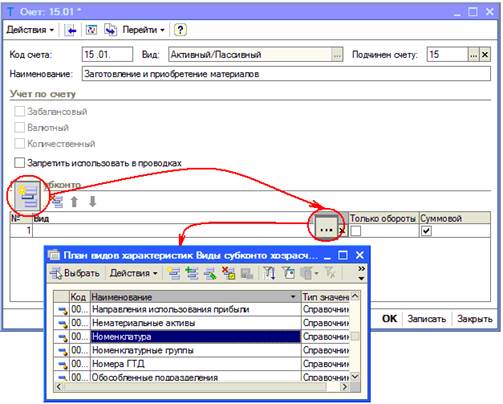

В качестве примера возьмем счет 10 «Материалы». По данному счету аналитический учет ведется в разрезе каждого поступившего в организацию материала и каждого склада.

Конкретный материал, например «Нитка», в терминах «1С» называется субконто «Нитка». Список всех материалов называется «Виды субконто «Номенклатура». Конкретный склад, на который поступил материал, также является субконто – «Склад материалов №3». Список всех складов называется «Виды субконто «Склады».

В «1С:Бухгалтерия 8» многомерный аналитический учет можно вести по любому счету или субсчету. Для организации многомерного аналитического учета по счету (субсчету) необходимо при создании (изменении) счета (субсчета) прикрепить требуемый вид субконто, как это показано на рис. 1-11.

Рис. 1-11. Добавление к счету (субсчету) вида субкото

Следует учитывать, что к любому счету (субсчету) можно добавить абсолютно произвольные виды субконто (конечно, руководствуясь реальными аналитическими потребностями и здравым смыслом).

При настройке видов субконто на счетах бухгалтерского учета следует помнить простое правило: в каком режиме вид субконто к счету добавлен, только в таком режиме данный вид субконто может быть удален. Если по счету в режиме конфигуратора установлено два вида субконто, то в режиме ведения учета можно добавить только один вид субконто.

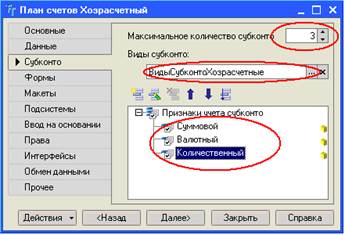

Для каждого плана счетов, введенных в конфигураторе, возможно указать свое количество видов субконто на счетах. Благодаря этому, можно настроить программу таким образом, что на одном плане счетов не будет вообще субконто (например, план счетов кредитной организации), а на другом стандартное для типовых конфигураций количество видов субконто, равное 3. Максимальное количество субконто по конкретному счету (субсчету) не может превышать максимальное количество субконто, установленное для плана счетов, в котором данный счет находится (см. рис. 1-12).

Для плана счетов максимально допустимо использование 50 субконто. Данное количество показывает, сколько видов субконто может быть у одного счета (субсчета), но не определяет, сколько всего видов субконто может быть в системе.

Рис. 1-12. Настройка многомерного аналитического учета в плане счетов

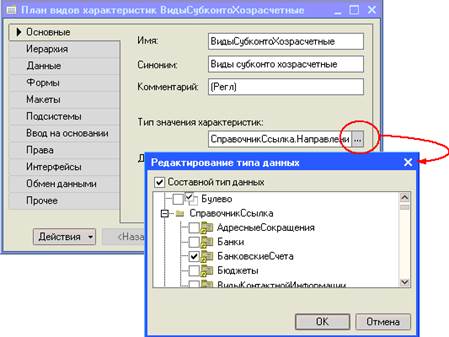

Виды субконто, которые можно прикрепить к счету (субсчету) определяются в свойстве плана счетов «Виды субконто:».

Для каждого, из существующих в системе планов счетов, можно установить свой список допустимых видов субконто. Виды субконто для разных планов счетов могут как совпадать, так и не совпадать. Если виды субконто для разных планов счетов не совпадают, то создаются различные списки видов субконто, например, «ВидыСубконтоХозрасчетные» и «ВидыСубконтоМеждународные».

В типовой конфигурации два плана счетов: «Хозрасчетный» и «Налоговый» используют одни и те же виды субконто, сгруппированные в «ВидыСубконтоХозрасчетные».

Также при настройке учета по субконто в свойствах плана счетов указывается, какие сведения (виды учета) возможно будут использоваться по объектам аналитического учета – субконто. Из представленной на рис. 1-12 настройки видно, что по плану счетов «Хозрасчетный» учет по субконто возможен как по сумме, так и по количеству и валютной сумме.

Группировка видов субконто в список доступных для конкретного плана счетов осуществляется в режиме конфигурирования на ветви конфигуратора «Планы видов характеристик», представленной на рис. 1-13.

Рис. 1-13. Список планов видов характеристик

Следует понимать, что «Планы видов характеристик» - это перечень группировок аналитического учета. Иначе, можно сказать что это список, каждый элемент которого в свою очередь содержит вложенный список определенных видов субконто (объектов аналитики).

Непосредственно виды субконто, также, как и счета могут быть заданы как в режиме конфигурирования (предопределенные), так и на этапе ведения учета. Предопределенные виды субконто в режиме ведения учета нельзя удалить, а также по ним нельзя изменить тип данных. Для ввода нового вида субконто (как предопределенного, так и не предопределенного) необходимо обязательно указать, какие объекты (конкретные справочники, виды документов, перечисления) будут использоваться в качестве объектов аналитического учета по данному виду субконто.

Из рис. 1-12, также можно увидеть, что для аналитического учета по субконто отдельно настраиваются признаки учета. Так, например, можно установить признак количественного учета по счетам, и не устанавливать количественный признак учета по субконто. Однако, такая комбинация видов учета по счетам и по субконто представляется маловероятной, поскольку организация аналитического учета с помощью субконто является доминирующей в «1С:Предприятие 8».

Порядок «привязки» объектов (справочников, документов и пр.) к конкретному виду субконто, представлен на рис. 1-14.

Рис. 1-14. Настройка списка видов субконто в конфигураторе

Создать новый план видов характеристик (список возможных видов субконто) можно только в режиме конфигурирования. Добавить же вид субконто в уже существующий список можно как в режиме конфигурирования (предопределенный вид субконто), так и в режиме ведения учета.

Пооперационный аналитический учет в «1С:Предприятие 8» в первую очередь определяется наличием измерения у регистра бухгалтерии, что видно из рис. 1-15.

Виды аналитики, устанавливаемые в качестве измерений в регистре бухгалтерии, обеспечивают привязку конкретного объекта аналитики непосредственно ко всей записи в регистре (проводке).

Рис. 1-15. Измерения регистра

Так, в типовой конфигурации реализована возможность ведения аналитического учета в разрезе организаций. Данная настройка объясняется тем фактом, что при ведении учета по нескольким организациям в рамках одной информационной базы, необходимо получать как итоговые данные (баланс) по каждому предприятию в отдельности, так и консолидированные данные по всему предприятию в целом. В записи регистра (проводке) ссылка на организацию привязана ко всей записи (проводке). Таким образом, в один регистр можно вводить записи (проводки) по разным организациям, отличая их друг от друга по соответствующему значению измерения регистра.

Обратите внимание, что указать организацию в качестве субконто по счету нельзя, поскольку в записи регистра (проводке) не могут корреспондировать счета разных организаций, так как для каждой организации обязательно соблюдение принципа баланса итогов. В связи с этим, данное измерение регистра является балансовым.

В общем случае, к регистру можно установить неограниченное количество измерений и организовать таким образом пооперационную аналитику, однако следует понимать, что подобная организация аналитического учета требует пересмотра всей структуры информационной базы.

В типовых конфигурациях, построенных на платформе «1С:Предприятие 8» организована комбинированная аналитика с помощью субсчетов, субконто и измерений регистра бухгалтерии.

Отдельно для счетов (субсчетов) настраиваются признаки учета (количественный, валютный и пр.), позволяющие получать соответствующие итоги отдельно по каждому счету (субсчету). Суммовой учет не является признаком учета по счетам, поскольку для обеспечения баланса итогов по счетам плана счетов в регистре бухгалтерии предусмотрен балансовый (действующий для счетов и дебета и кредита) ресурс «Сумма».

Признаки учета также настраиваются и для учета по субконто. В общем случае, признаков учета по субконто больше, чем по счетам (субсчетам), поскольку в типовых конфигурациях аналитический учет преимущественно ведется с использованием субконто.

Признаки учета по измерениям регистра не предусмотрены, так как для объектов аналитики по проводкам актуальными являются все балансовые и небалансовые ресурсы регистра бухгалтерии.