Издержки производства в краткосрочном периоде (лекция)

В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к тем или иным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают постоянными переменными и общими. Они рассчитываются путем деления соответственно постоянных, переменных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты в среднем приходятся на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

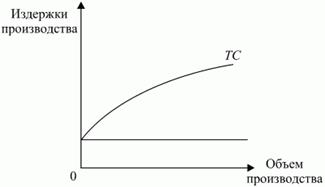

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяетсязаконом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Закон убывающей отдачи(law of diminishing returns), или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Рассмотрим два определения, под разным углом зрения объясняющие закон убывающей отдачи.

Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции.

Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Закон убывающей отдачи. Его можно сформулировать следующим образом: непрерывное увеличение использования одного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Этот закон базируется опять же на неполной взаимозаменяемости ресурсов. Ведь замена одного из них на другой (другие) возможна до определенного предела.