Законодательные основы бухгалтерского учета

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

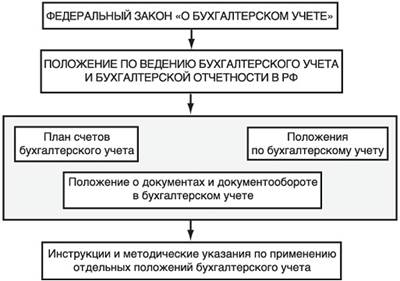

Рис. 1. Схема законодательного регулирования бухгалтерского учета

Первый уровень - Федеральный

Первый и самый главный уровень, который задает тон в учете, представлен:

- федеральными законами, в том числе законом «О бухгалтерском учете», кодексами РФ;

- указами Президента РФ;

- постановлениями Правительства РФ, которые регулируют бухгалтерский учет;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29 июля 1998 г. N 34н в ред. от 24.12.2010).

Второй уровень – Уровень Министерства финансов

Этот уровень конкретизирует первый и дает ответы на вопросы по ведению отдельных участков бухгалтерского учета. Он представлен множеством Положений по бухгалтерскому учету (ПБУ), например:

ПБУ 1/2008 - Учетная политика организации

ПБУ 5/01 - Учет материально-производственных запасов

ПБУ 6/01 - Учет основных средств

ПБУ 15/2008 - Учет расходов по займам и кредитам

Обратите внимание на порядок нумерации ПБУ: первая цифра – порядковый номер, вторая через дробь – год принятия. Положения разрабатывает и утверждает Министерство финансов РФ (Минфин). ПБУ - это система национальных стандартов учета.

Третий уровень - Отраслевой

Третий уровень призван разъяснить и конкретизировать положения предыдущего, дать более подробные и понятные инструкции по учету различных хозяйственных операций, активов и пассивов. Он представлен:

- Планом счетов бухгалтерского учета и инструкцией по его применению (о нем мы уже говорили на предыдущих занятиях)

- методические указания по ведению учета, например Приказ Минфина РФ от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- рекомендации, письма Минфина.