Функциональные обязанности, права ответственность главного бухгалтера предприятия (изучить самостоятельно на основании приложений в методичке)

ТЕМА 6. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО ДЕЛА НА ПРЕДПРИЯТИИ

Факторы, влияющие на организационную структуру бухгалтерской службы на предприятии. Формы и типы организации бухгалтерии.

(формы организации бухгалтерии повторить из Закона о бух.учете)

Требования, предъявляемые к организационной структуре и системе должностей бухгалтерской службы предприятия.

Структура и содержание Положения о бухгалтерии. Должностные инструкции учетных работников(эту часть вопроса изучить самостоятельно, приметы указанных документов есть в Методичке)

Функциональные обязанности, права ответственность главного бухгалтера предприятия (изучить самостоятельно на основании приложений в методичке)

Каждая организация самостоятельно планирует свою деятельность, определяет перспективы своего развития исходя из спроса на производимую ею продукцию, работы и услуги.

Деятельность организации складывается из трех непрерывных взаимосвязанных хозяйственных процессов: заготовление и приобретение МПЗ, производства продукции (работ, услуг) и реализации. Ориентируясь на эти процессы, задачей бухгалтерии является своевременное получение учетной информации о производственно-хозяйственной деятельности организации, что позволить руководству организации оперативно воздействовать на ход производства. Таким образом, аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам предприятия, получая от них те или иные данные, необходимые для осуществления учета.

Бухгалтерия является самостоятельной структурной единицей организации, и ее количественный состав зависит от размеров организации, видов предпринимательской деятельности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации персонала бухгалтерии.

Бухгалтерская служба — структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), вертикальная (линейно-штабная) и комбинированная (функциональная).

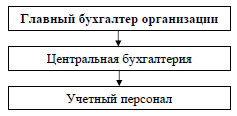

При линейной структуре работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Данная структура предусматривает централизацию бухгалтерского учета, которая предполагает обобщение учетных данных в главной бухгалтерии, что позволяет рационально организовать труд персонала бухгалтерии. Такая структура бухгалтерии применяется в небольших организациях (рис. 1).

Рис. 1. Схема линейной структуры бухгалтерии с централизованной организацией учета

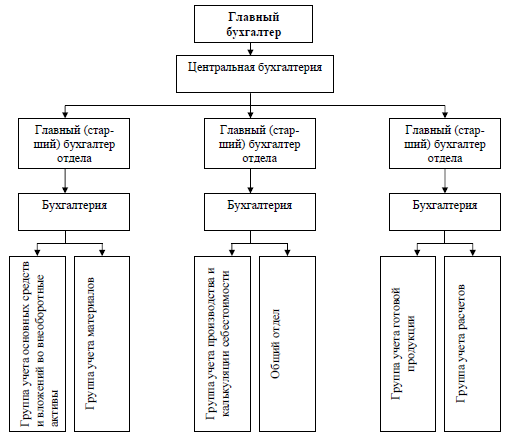

При вертикальной структуре в бухгалтерии создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Персонал бухгалтерии подчиняется непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии применяется в средних и крупных организациях (рис. 2).

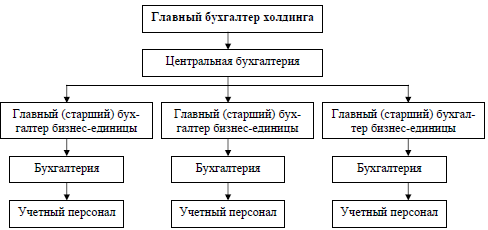

При комбинированной структуре специальные структурные подразделения бухгалтерии (по центрам ответственности и другим организационным структурам) выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в холдинговых компаниях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды (рис.3).

Рис. 2. Схема вертикальной структуры бухгалтерии

Рис. 3. Схема комбинированной структуры бухгалтерии с децентрализованной организацией учета

Данная схема предполагает децентрализацию бухгалтерского учета, которая состоит в том, что в отдельных бизнес-единицах не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты, которые сдаются в главную бухгалтерию. Персонал главной бухгалтерии осуществляет контроль за работой бухгалтерии бизнес-единиц холдинга.

Таким образом, децентрализация учета используется там, где она неизбежна в силу территориальной или оперативно-управленческой обособленности подразделений и служб организации.

Таким образом, организация выбирает варианты ведения бухгалтерского учета, принимая во внимание специфические особенности деятельности организации и других влияющих факторов, а также самостоятельно разрабатывает систему организационную структуру бухгалтерии.

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела (рис. 5 и 6).

Рис. 5. Централизованная организация учета

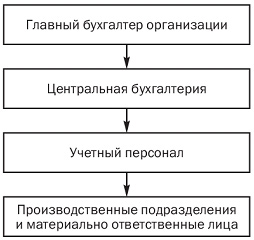

Прицентрализации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случаедецентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.

Рис. 6. Децентрализованная организация учета