Пример расчета средневзвешенной стоимости капитала (Wacc)

Инвестиции в сумме 2′250′000 руб. получены из 4-х источников:

1. 1′000′000 руб. Собственные средства, доходность собственных средств 22%

2. 250′000 руб. Сторонний инвестор, требуемая доходность 20%

3. 500′000 руб. Ссуда банка "А" под 16% годовых

4. 500′000 руб. Ссуда банка "B" под 17% годовых

WACC = 17.57%

81.Понятие и методика расчета точки безубыточности;

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности(критический объем производства (продаж» - это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации, шт. = Постоянные расходы на объем реализации:

: Цена - Средние переменные затраты на единицу продукции.

2. Порог рентабельности, руб. = Критический объем реализации, шт.  Цена.

Цена.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. - Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. - Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится от точки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты - это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности - это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

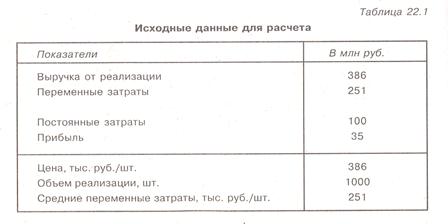

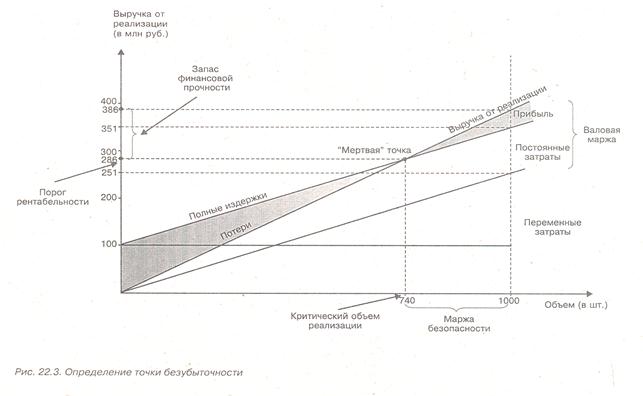

Приведем расчет точки безубыточности на примере данных табл. 22.1 и изобразим его на рис. 22.3.

Критический объем реализации = 100 млн. руб.: (386 - 251) тыс. руб./шт. = 740 шт.

Порог рентабельности = 740 шт. 386 тыс. руб./шт. = 285,7 млн. руб.

Запас финансовой прочности = 386 млн. руб. - 285,7 млн. руб. = 100,3 млн. руб.

Маржа безопасности = 1000 шт. - 740 шт. = 260 шт.

Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн. руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн. руб.

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

82.Значение, цели и задачи финансового планирования;

Эффективное управление финансами организаций возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Основными целями этого процесса является установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовый план следует рассматривать как одну из реальных форм проявления распределительного характера финансов организаций. Финансовый план организации выступает в виде балансовых форм, сгруппированных в них статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде. Степень детализации плана зависит от принятой в организации формы документов. Форма финансового плана вместе с методологией составления и методикой разработки показателей не тождественна одной из форм финансовой отчетности — бухгалтерскому балансу.

Финансовые планы подразделяются на долгосрочные, текущие и оперативные.

Вдолгосрочном финансовом плане определяются ключевые финансовые параметры развития организации, разрабатываются стратегические изменения в движении ее финансовых потоков. Втекущем финансовом плане все разделы плана развития организации увязываются с финансовыми показателями, определяется влияние финансовых потоков на производство и продажу, конкурентоспособность организации в текущем периоде.Оперативныйфинансовый план включает в себя краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Объектами финансового планирования являются движение финансовых ресурсов; финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов; стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Финансовое планирование как инструмент управления финансами организаций отличается разнообразием форм и показателей, отражающих многообразие форм собственности, различия в видах и способах ведения бизнеса.

Финансовое планирование в организации призвано решить следующиезадачи:

- выявление резервов увеличения доходов организации и способов их мобилизации;

- эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

- увязка финансовых ресурсов с показателями производственного плана организации;

- обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

Значение финансового планирования

Финансовое планирование представляет собой одну из составных функций управления. Оно тесно связано с планированием всей хозяйственной деятельности организации. В условиях рыночной экономики роль планирования не только не снижается, но и многократно возрастает. Убедительным аргументом, подтверждающим целесообразность планирования, является практика зарубежных коммерческих компаний, где бизнес-планы разрабатываются повсеместно и на постоянной основе.

Без бизнес-плана невозможно эффективно управлять не только крупным, но и сравнительно небольшим предприятием. Будущее любой организации без него неопределенно и непредсказуемо. Поэтому управленческому персоналу необходимо уметь составлять бизнес-план.

Бизнес-план — это документ, который дает описание основных аспектов будущего коммерческой организации, анализирует все риски, с которыми она может столкнуться, определяет способы решения возможных проблем и отвечает в конечном счете на вопрос: стоит ли вообще вкладывать деньги в этот проект и принесет ли он доходы, которые окупят затраты.

Обычно бизнес-план включает следующие разделы:

- обзорный раздел (резюме);

- описание организации (предприятия);

- описание продукции (товаров, работ, услуг);

- анализ рынка;

- производственный план;

- план сбыта (маркетинговые мероприятия);

- финансовый план;

- анализ чувствительности проекта;

- экологическая и нормативная информация;

- приложения.

Таким образом, финансовый план является важнейшей составной частью бизнес-плана, который может составляться как для обоснования конкретных инвестиционных проектов и программ, так и для управления всей текущей и стратегической деятельностью организации. Финансовый план можно рассматривать как задание по отдельным показателям, а также как финансовый документ, обеспечивающий увязку показателей развития организации с имеющимися для этого финансовыми ресурсами.

Финансовое планирование как составная часть бизнес-планирования направлена, с одной стороны, на предотвращение ошибочных действий в сфере финансов, с другой — на выявление резервов и мобилизацию неиспользованных возможностей. Наличие бизнес-плана является важным фактором при решении вопроса о предоставлении финансовой поддержки организации от внешних инвесторов.

Основными задачами финансового планирования в организации являются:

- обеспечение необходимыми финансовыми ресурсами деятельности предприятия;

- определение путей эффективного вложения капитала, оценка степени рационального его использования;

- выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

- установление рациональных финансовых отношений с бюджетом, внебюджетными фондами, банками и контрагентами;

- соблюдение интересов акционеров и других инвесторов;

- контроль за финансовым состоянием, платежеспособностью и кредитоспособностью организации.

Значение финансового планирования для организации состоит в том, что оно:

- воплощает выработанные стратегические пели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

- предоставляет возможности определения жизнеспособности финансовых проектов;

- служит инструментом получения финансовой поддержки у внешних инвесторов.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия. Следует отметить, что никакие финансовые прогнозы не обретут практическую ценность, пока не проработаны производственные и маркетинговые решения. Более того, финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочной перспективе.

Принципы финансового планирования

Характер и содержание финансового планирования определяют его принципы:

- научности в планировании финансов — реализуется через использование научно обоснованных методов в финансовом планировании;

- оптимальности в планировании финансов — означает выбор одного наиболее оптимального планового решения из возможных планируемых вариантов;

- целевой направленности и интегрированности в общую систему планирования (управления) и подчинения миссии и общей стратегии развития организации — означает необходимость четкой формулировки миссии организации, определение ее стратегических целей, а также примат стратегического планирования над текущим и оперативным планированием;

- системного характера планирования — состоит в том, что финансовое планирование представляет собой совокупность взаимосвязанных элементов (планов), которые направлены на достижение стратегической цели предприятия;

- финансового соотношения сроков — состоит в том, что получение и использование средств должно происходить в установленные сроки, т.е., к примеру, капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств;

- обеспечения ликвидности и финансовой устойчивости — реализуется через такое финансовое планирование, которое должно обеспечивать платежеспособность предприятия в любой момент времени. У предприятия должно быть достаточно

- ликвидных средств, чтобы обеспечить погашение краткосрочных обязательств;

- принцип сбалансированности рисков — состоит в том, что, к примеру, особо рисковые инвестиции долгосрочного характера целесообразно финансировать за счет собственных средств;

- принцип учета потребностей рынка — означает то, что для организации важно учитывать конъюнктуру рынка, его емкость и деятельность конкурентов на нем;

- принцип предельной рентабельности — реализуется через выбор тех направлений вложений средств, которые обеспечивают максимальную отдачу (прибыльность) при минимальных рисках;

- принцип координации финансовых планов — заключается в том, что финансовые планы различных структурных подразделений и видов взаимосвязаны и взаимозависимы.

Принципы финансового планировании организации определяют характер и содержание плановой деятельности в организации. К. ним относятся выделение приоритетов, обеспечение финансовой безопасности, оптимизация, координация и интеграция, упорядочение и контроль.

Выделение приоритетов. Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением.

Прогнозирование состояния как внешней, гак и внутренней, экономической, финансовой среды организаций осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана.

Обеспечение финансовой безопасности. Финансовое планирование должно учитывать финансовые риски, связанные с принятием финансовых решений, а также возможности исключения или уменьшения рисков.

Оптимизация. В соответствии сданным принципом финансовое планирование должно обеспечить выбор допустимых и наилучших с точки зрения ограничений альтернатив использования финансовых ресурсов.

Координация и интеграция. При финансовом планировании следует учитывать интеграцию различных сфер деятельности организаций. Финансовые планы отдельных подразделений организации должны разрабатываться в тесной взаимоувязке. Например, финансовые планы цехов основного производства должны быть увязаны с финансовыми планами транспортного, ремонтного, энергетического и складского хозяйства. Любые изменения в финансовых планах одних структурных единиц должны быть отражены в планах других. Взаимосвязь и одновременность — ключевые черты координации финансового планирования в организациях.

Упорядочение. С помощью финансового планирования создается единый порядок действий всех работников и подразделений организации.

Контроль. Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации.

Документирование. Финансовое планирование обеспечивает документированное представление процесса финансово-хозяйственной деятельности организации.

В практике финансового планирования следует выделить три способа планирования. При первом способе планирования оно осуществляется «снизу вверх», от низших уровней иерархии к высшим. Низшие структурные подразделения сами составляют детальный финансовый план своей работы, которые впоследствии интегрируются на верхних ступенях, образуя в итоге финансовый план организации.

При втором способе финансовое планирование осуществляется «сверху вниз». В этом случае процесс финансового планирования осуществляется исходя из плана организации путем детализации его показателей сверху вниз по иерархии. При этом структурные подразделения должны преобразовать поступающие к ним финансовые планы вышестоящих уровней в планы своих подразделений.

Третий способ — «встречное планирование». Оно представляет собой синтез первого и второго способов финансового планирования. Этот способ предусматривает разработку финансового плана в два этапа. На первом этапе (сверху вниз) производится текущее финансовое планирование по главным целям. На втором этапе (снизу вверх) составляется окончательный финансовый план по системе детализированных показателей. При этом в окончательные финансовые планы включаются по согласованию различных уровней наиболее удачные решения.

Качество финансового планирования

Качество финансового планирования организаций определяется:

- обоснованностью и полнотой перечня учитываемых в его составе источников финансовых ресурсов, доходов и денежных поступлений, а также направлений их распределения и расходования;

- достоверностью принятой к расчетам показателей финансового плана фактической отчетности, оперативной и расчетно-ана- литической базы;

- сопоставимостью цен и условий принятых в расчетах показателей финансового плана;

- корректностью применяемых методов расчета отдельных показателей финансового плана;

- напряженностью показателей, связанной с полнотой учета в расчетах имеющихся резервов;

- безусловной сбалансированностью финансового плана по всем параметрам.

Для оценки качества плана применяются следующиекритерии:

Критерий финансового соотношения сроков получения и использования финансовых средств («золотое банковское правило»). Капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств (долгосрочных банковских кредитов и облигационных займов). Соблюдение данного принципа позволяет сохранить собственные средства для текущей деятельности и не отвлекать их из оборота на продолжительный срок.

Критерий платежеспособности — планирование денежных средств должно обеспечить платежеспособность организации в любое время года. В данном случае у нее должно быть достаточно ликвидных средств, чтобы обеспечить погашение краткосрочных обязательств. Финансовое планирование должно обеспечивать платежеспособность организации на всех этапах деятельности.

Критерий сбалансированности рисков — наиболее рискованные долгосрочные инвестиции целесообразно финансировать за счет собственных источников.

Критерий предельной рентабельности — целесообразно выбирать те объекты и направления инвестирования, которые обеспечивают максимальную (предельную) рентабельность.

83.Платежный календарь. Его содержание и значение в деятельности компании;

Оперативное планирование

В период экономического спада условия поставок от предприятий ужесточаются: минимизируя риски, компании предпочитают работать по предоплате. Поэтому дефицит живых денежных средств (далее — ДС) становится основной проблемой, которую приходится решать предприятию, чтобы в кризисной реальности обеспечить свою ликвидность и платежеспособность.

Механизмом, позволяющим контролировать ликвидность компании и максимально продуктивно использовать ДС, является платежный календарь.

Оперативное планирование денежного потока на определенный период осуществляется путем составления платежного календаря в рамках бюджета движения денежных средств (далее — БДДС) на основании текущего состояния платежей, заключенных контрактов, подписанных договоров и фактических обязательств.

С точки зрения бюджетирования платежный календарь представляет собой систему резервирования ДС из плана. Но в отличие от БДДС это более подробный документ. Ведь если при стратегическом планировании не имеет значения, от кого конкретно будут получены или кому заплачены деньги, то при оперативном — все как на ладони: вот должники-дебиторы, а вот — кредиторы.

Поэтому в платежном календаре можно подробно расписать: кому, когда, от кого, за что и сколько следует заплатить (получить).

Платежный календарь представляет собой план движения денежных средств (далее — ДДС) в краткосрочной перспективе (неделя-месяц), отражающий все виды деятельности предприятия (основную, финансовую, инвестиционную), утвержденный руководством в рамках лимитов и возможностей предприятия.