Амортизация способом списания стоимости пропорционально объему продукции

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений с учетом соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. руб. (5 * 80 / 400).

Отражение в бухгалтерском учете

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

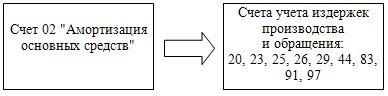

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации (счет 02 "Амортизация основных средств").

Рис. 4.3. Общая схема корреспонденции счетов при начислении амортизации основных средств

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. Начало и конец начисления амортизации — с первого числа месяца, следующего за месяцем ввода или соответственно выбытия основного средства. После окончания срока полезного использования основных средств амортизация не начисляется.

учета (в бухгалтерских регистрах).

58.Управление денежными средствами компании;