Анализ выполнения поставок материальных ресурсов

| Наименование вида материальных ресурсов | Единица измерения | Номер строки | Заключено договоров | Фактически поставлено | В том числе с нарушением договоров поставок по причинам | |||

| объема | срока | ассортимента | качества | |||||

В процессе анализа проверяется своевременность и полнота предъявления претензий к поставщикам при обнаружении нарушений договоров поставки по объему, ассортименту и качеству.

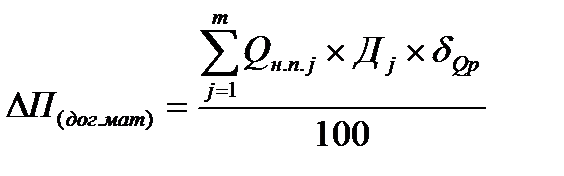

Уменьшение прибыли предприятия-изготовителя продукции в результате нарушения договоров поставки материалов ΔП(дог.мат) рассчитывается по формуле:

, (6.16)

, (6.16)

где Qн.п.j – стоимость недовыпущенной продукции в результате нарушения качества и сроков поставки j-ro вида материала, тыс.руб./день;

Дj – число дней нарушения сроков поставки j-ro вида материала, дни;

δQp – доходность реализованной продукции как отношение прибыли к стоимости продукции в оптовых ценах, %;

m – количество позиций недопоставленных материалов.

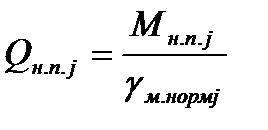

Объем недовыпущенной продукции в результате недопоставки j-ro вида материала Qн n j рассчитывается по формуле:

(6.17)

(6.17)

где М н.п. j – объем непоставленных или забракованных входным контролем материальных ресурсов j-ro вида в натуральном измерении (кг, т, м, м3 и т.д.);

γм. норм j – удельный расход по норме j-ro вида материальных ресурсов на 1000 руб. выпуска продукции.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану;

Стоимость материальных ресурсов по заключенным договорам

Коб.пл = -----------------------------------------------------------------------

Плановая потребность

- коэффициент обеспеченности фактический

Стоимость фактически поставленных материальных ресурсов

Коб.ф = -----------------------------------------------------------------------

Плановая потребность

Анализ данных коэффициентов проводится по каждому виду материалов.

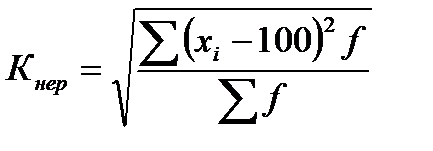

Для оценки ритмичностипоставок используются показатели:

· коэффициент неравномерности поставок материалов:

(6.18)

(6.18)

где х – процент выполнения плана поставки по периодам (дням, месяцам);

f – план поставки за те же периоды;

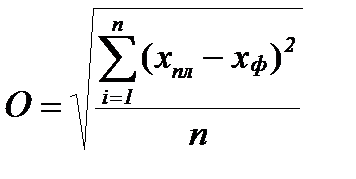

· для оценки ритмичности выполнения плана применяется показатель среднего квадратического отклонения факта от плана по формуле:

, (6.19)

, (6.19)

где хпл – плановый месячный объем работ (закупок);

хф – фактический месячный объем работ (закупок).

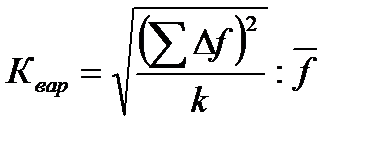

· коэффициент вариации:

(6.20)

(6.20)

где ∆f – отклонение объема поставки по периодам от плана;

k – количество анализируемых периодов;

– с редний объем поставки материалов за период.

– с редний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ, что в свою очередь ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и неосновной деятельности предприятия и на запасы, необходимые для нормальной функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

1. в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

2. в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

3. в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

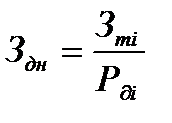

Обеспеченность предприятия запасами в днях исчисляется по формуле:

, (6.21)

, (6.21)

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-оговида материальных ресурсов в натуральных или стоимостных показателях,

– средний дневной расход i-oro вида материальных ресурсов в тех же единицах измерения.

– средний дневной расход i-oro вида материальных ресурсов в тех же единицах измерения.

Время обращения средств заключенных в запасах определяется как:

(6.22)

(6.22)

Обратный времени обращения средств в запасах называется «коэффициент оборачиваемости запасов сырья и материалов»

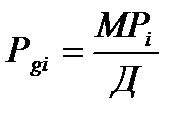

Средний дневной расход каждого вида материалов:

(6.23)

(6.23)

где МРi – суммарный расход i-oro вида материальных ресурсов за анализируемый период;

Д – количество календарных периодов.

Анализ эффективности оборачиваемости оборотных средств.

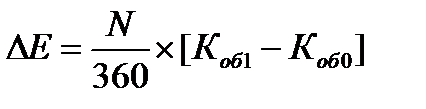

Для определения величины относительной экономии оборотного капитала используется два подхода:

1. В первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному (приведенному к объемам производства)

2. При втором подходе расчета величины относительной экономии оборотных средств исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды:

\  , (6.26)

, (6.26)

где К1– коэффициент оборачиваемости оборотного капитала текущем периоде

Коб0– оборачиваемость об капитала в предыдущем периоде

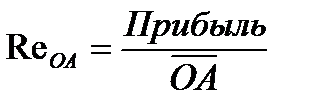

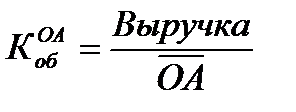

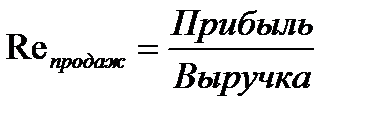

Кроме этого при проведении анализа эффективности оборотных средств имеет смысл проводить анализ зависимости рентабельности оборотных средств (  ) от показателей оборачиваемости оборотных средств (

) от показателей оборачиваемости оборотных средств (  ) и рентабельности продаж (

) и рентабельности продаж (  ). Таким образом получается:

). Таким образом получается:

(6.27)

(6.27)

т.е. рентабельность оборотных средств прямо пропорциональна рентабельности продаж и оборачиваемости оборотных средств.

1. Особенности механизма образования цен в строительстве

При формировании цены на строительную продукцию применяются затратные методы – путем последовательного калькулирования затрат определяются сметные цены на производственные ресурсы, виды работ, объекты и на стройку в целом.

Цена на строительную продукцию имеет многоцелевое назначение:

1. используется для планирования и финансирования строительства;

2. на ее основе заключаются договоры подряда и производятся расчеты за выполненные работы;

3. исходя из сметной стоимости ведется учет и отчетность, производится оценка деятельности строительно-монтажных организаций и заказчиков;

4. формируется в установленном порядке балансовая стоимость вводимых в действие основных фондов.

Многообразие функций обуславливает многообразие различных видов цен:

1. стоимость строительства (лимитная цена, предельная цена) – это предельный размер (лимит) капитальных вложений на проектирование и строительство объекта. Определяется на предпроектной стадии при ТЭО и ТЭР;

2. сметная стоимость строительства – это сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Определяется на стадии проектирования. Включает в себя затраты заказчика на строительство объекта и затраты подрядной организации на выполнение работ;

3. договорная цена – устанавливается при заключении договора подряда между заказчиком и подрядчиком.

Разработка основных принципов ценообразования в строительстве возложена на Федеральный центр ценообразования в строительстве и промышленности строительных материалов (ФЦЦС) при Министерстве регионального развития РФ.

В субъектах РФ регулирование вопросов ценообразования осуществляют Региональные центры по ценообразованию в строительстве (РЦЦС). Основные задачи РЦЦС:

- сбор данных об уровне реальных цен на ресурсы, используемые в регионе для строительства, с разработкой индексов;

- подготовка и публикация на коммерческой основе соответствующей информации в виде сборников цен и индексов.

Система ценообразования в строительстве – это система, состоящая из сметных нормативов и нормативных методов формирования цены с учетом специфических особенностей строительства.

| Система ценообразования в строительстве | ||

| Сметные нормативы: | Специфические особенности: | Методы формирования сметной стоимости: |

| Обобщенное название комплекса сметных норм, расценок и цен. | - отрасли «Строительство»: | 1. Базисно-индексный – использование системы текущих и прогнозных индексов по отношению к сметной стоимости, определенной в базисном уровне цен по единичным расценкам; |

| 1. выпускает по функциональному назначению широкую номенклатуру продукции; | ||

| 2. продукция является результатом штучного, а не серийного производства; | ||

| 3. на продукцию нет ГОСТов; | 2. Ресурсный – калькулирование в текущих ценах и тарифах статей затрат по видам ресурсов; | |

| 4. продукция в процессе производства неподвижна, а производственные фонды – активная часть, подвижны; | ||

| 5. продукция является фондообразующей – основные фонды производственного и непроизводственного назначения; | 3. Ресурсно-индексный – сочетание ресурсного метода с индексами цен на ресурсы; | |

| 6. на продукцию и каждый объект в процессе строительства формируется индивидуальная сметная цена. | 4. на основе укрупненных сметных нормативов, в т.ч. банка данных по объектам-аналогам | |

| - строительного производства: | ||

| 1. продолжительный срок строительства; | ||

| 2. строгая технологическая последовательность строительных процессов; | ||

| 3. неравномерное потребление ресурсов в период строительства по перечню и объемам; | ||

| 4. высокая трудоемкость строительных процессов; | ||

| 5. использование широкой номенклатуры профессий рабочих-строителей и механизаторов; | ||

| 6. влияние природно-климатических факторов, региональных различий в экономических условиях. |

Принципы ценообразования в строительстве:

1. цены на строительную продукцию обеспечивают подрядчику возврат затрат в процессе производства строительной продукции в полном и объеме и прибыли в размере нормы, а инвестору (заказчику) определяют объемы капитальных вложений на строительство объекта;

2. цены на строительную продукцию формируются с учетом состояния конъюнктуры региона в периоды проектирования и строительства объекта, т.е. в уровне текущих цен на ресурсы;

3. метод и нормативно-информационная база формирования цен на строительную продукцию определяется инвестором и подрядчиком и фиксируется в договоре;

4. цены на строительную продукцию при федеральном источнике финансирования строительства объекта формируются на основании правил, рекомендованных Госстроем, независимо от форм собственности;

5. в условиях рыночных отношений государство не вмешивается в производственно-хозяйственную и финансовую деятельность субъектов строительного рынка и в процесс формирования цен на строительную продукцию, однако косвенно, с помощью системы регулирования, регламентирует правила формирования цен.