Упрощенный финансовый отчет субъекта малого предпринимательства

Тема 7. Особенности организации бухгалтерского дела на разных субъектах хозяйствования.

1.Организация бухгалтерского дела в бюджетных учреждениях: особенности нормативно-правового регулирования, Плана счетов, форм счетоводства; функционирование централизованных бухгалтерий, обязанности, права и ответственность главного бухгалтера.

2.Организация бухгалтерского дела на предприятиях малого бизнеса: Плана счетов, разновидности упрощенной формы бухгалтерского учета, состав финансовой отчетности согласно П(с)БУ 25 «Финансовый отчет субъекта малого предпринимательства»

3. Особенности бухгалтерского дела в финансово-кредитных учреждениях: особенности нормативного регулирования, Плана счетов; система ежедневного учета, автоматизация банковских операций, требования к параметрам аналитического учета.

Организация бухгалтерского дела в бюджетных учреждениях: особенности нормативно-правового регулирования, Плана счетов, форм счетоводства; функционирование централизованных бухгалтерий, обязанности, права и ответственность главного бухгалтера.

Согласно Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» № 996 от 16.07.1999 г. (с изменениями и дополнениями) все учреждения независимо от формы собственности должны вести бухгалтерский учет. Главной целью ведения бухгалтерского учета бюджетных учреждений является предоставление информации, необходимой для управления деятельностью бюджетного учреждения и обеспечение контроля за исполнением сметы доходов и расходов.

Согласно статье 56 БКУ предусмотрено, что регулирование вопросов методологии бухгалтерского учета и отчетности об исполнении бюджетов осуществляется центральным органом исполнительной власти, который обеспечивает формирование государственной бюджетной политики, то есть Министерством финансов Украины [5] . В связи с этим за Министерством финансов Украины закреплены полномочия по утверждению нормативно-правовых актов по вопросам методологии бухгалтерского учета для бюджетных учреждений.

Следует отметить, что в рамках реформирования бухгалтерского учета бюджетных учреждений на протяжении 2009-2014гг. переиздана в новой редакции значительная часть нормативно-правовых актов регулирующих вопросы организации и методологии бухгалтерского учета для бюджетных учреждений и организаций. В частности, приказом Министерства финансов Украины от 26.06.2013 г. №611 утверждены План счетов бухгалтерского учета бюджетных учреждений, Порядок его применения, а также Типовые бухгалтерские записи с использованием Плана счетов.

Кроме того на основе международных стандартов бухгалтерского учета в государственном секторе (IPSAS) разработаны и утверждены Министерством Финансов Украины 19 национальных положений (стандартов) бухгалтерского учета в государственном секторе (далее –НП(С)БУГС), которые вводятся в действие с 2015г.

С учетом характера деятельности исследуемого предприятия в качестве примера можно указать следующие НП(С)БУГС:

- 101 «Предоставление финансовой отчетности»,

- 121 «Основные средства»,

- 122 «Нематериальные активы»,

- 123 «Запасы»,

- 124 «Доходы»,

- 125 «Изменение учетных оценок и исправление ошибок»,

- 126 «Аренда»,

- 127 «Уменьшение полезности активов»,

- 128 «Обеспечение, непредусмотренные обязательства и непредусмотренные активы»,

- 132 «Выплаты работникам»,

- 135 «Расходы» и др.

Важным этапом реформирования бухгалтерского учета бюджетных учреждений явилось введение в действие новой экономической классификации расходов, которая гармонизирована со статистикой государственных финансов (GFS2001)[17].

С целью внедрения единых подходов к организации бухгалтерских служб бюджетных учреждений и урегулирования деятельности главных бухгалтеров утверждены:

- Типовое положение о бухгалтерской службе бюджетного учреждения (постановление КМУ от 26.01.11г. №59) [48],

- Порядок согласования назначения на должность и увольнения с должности главного бухгалтера бюджетного учреждения (приказ МФУ от 21.01.11г.№ 214)[41],

- Порядок проведения оценки выполнения главным бухгалтером бюджетного учреждения своих полномочий (приказ МФУ от 01.12.1 № 1537)[38].

С учетом норм изложенных в выше названных нормативно-правовых документах следует отметить, что за организацию бухгалтерского учета в учреждении отвечает орган, который осуществляет руководство организацией. Руководитель учреждения должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное исполнение всеми подразделениями, службами и работниками правомерных требований бухгалтера по соблюдению порядка оформления и подачи к учету соответствующих документов. За несвоевременное составление первичных документов и регистров бухгалтерского учета, а также за недостоверность отраженных в них данных несут ответственность лица составившие и подписавшие эти документы.

Согласно п.3 ст. 8 Закона № 996 руководитель учреждения отвечает за:

- организацию бухгалтерского учета и обеспечение фиксирования фактов

осуществления всех хозяйственных операций в первичных документах;

- сохранность обработанных документов, регистров и отчетности на протяжении установленного срока [16].

Определяя организацию бухгалтерского учета, руководитель учреждения самостоятельно:

- выбирает форму бухгалтерского учета с учетом особенностей деятельности и технологии обработки учетных данных;

- определяет методы организации бухгалтерского учета в учреждении;

- разрабатывает систему и форму управленческого контроля хозяйственных операций, определяет права работников на подписание бухгалтерских документов;

- утверждает правила документооборота и технологию обработки учетной информации, дополнительную систему счетов и регистров аналитического учета.

Особенность организации бухгалтерского учета бюджетных учреждений заключается в обеспечении контроля за исполнением сметы доходов и расходов, что требует четкого и правильного ведения учета фактических и кассовых расходов, а также обязательств. Таким образом, организация бюджетного учета должна решить следующие задачи:

- своевременное, полное, достоверное, непрерывное отображение всех операций, которые были осуществлены бюджетным учреждением,

- обработка данных с помощью специальных приемов и процедур,

составление на основании массива обработанных данных финансовой отчетности и представление ее заинтересованным пользователям,

- обеспечение выполнение задач бухгалтерского учета в бюджетных учреждениях.

Основными задачами бюджетного учета являются:

- наблюдение, отражение, обобщение процесса исполнения бюджета;

- управление и руководство процессом исполнения бюджета и обеспечение планирования бюджета;

- контроль за процессами исполнения бюджета;

- обеспечение сохранности средств бюджета как государственной собственности.

Объектом бюджетного учета являются: доходы и расходы бюджета; фонды и резервы, создаваемые в бюджете в процессе его исполнения; расходы на содержание бюджетных учреждений; материальные ценности бюджетных организаций; денежные средства в кассе и на счетах.

Основными инструментом бюджетного учета является План счетов бухгалтерского учета бюджетных учреждений и Порядок его применения, утвержденный Приказом Главного управления Государственного Казначейства Украины от 10.12.99 г. №114, в котором учтены все особенности деятельности бюджетных организаций. В нем предусмотрены все необходимые счета для учета финансовой деятельности бюджетных учреждений.

Типовые бухгалтерские записи с использованием Плана счетов приведены в Инструкции о корреспонденции субсчетов бухгалтерского учета для отражения основных хозяйственных операций бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 10.07.2000 г. № 61, с изменениями и дополнениями.

Проведение инвентаризации в бюджетных организациях регулируется Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления Государственного казначейства Украины от 30.10.98 г. № 90, с изменениями и дополнениями.

Расходование средств учреждениями и организациями, которые финансируются за счет государственного бюджета Украины и местных бюджетов, проводится в соответствии с утвержденными сметами доходов и расходов. Порядком составления, рассмотрения, утверждения и основные требования относительно исполнения смет доходов и расходов бюджетных учреждений, утвержденным постановлением КМУ от 28.02.2002 г. № 228, определен порядок утверждения сметы доходов и расходов и штатных расписаний бюджетных учреждений.

На сегодня все бюджетные организации находятся на казначейском обслуживании. Согласно ст. 48 БКУ казначейская форма обслуживания бюджетных организаций предусматривает выполнение Государственным казначейством следующих функций:

1) осуществление операций со средствами государственного и местных бюджетов;

2) организация расчетно-кассового обслуживания распорядителей бюджетных средств;

3) контроль бюджетных полномочий при зачислении поступлений, принятии обязательств и осуществлении платежей; .

4) бухгалтерский учет и составление отчетности об исполнении государственного и местных бюджетов.

Кроме того, основными документами, определяющими порядок учета планирования, использования собственных поступлений бюджетными организациями и отчетности о них, являются:

- Порядок составления, рассмотрения, утверждения и основные требования относительно исполнения смет доходов и расходов бюджетных учреждений, утвержденный постановлением КМУ от 28.02.2002 г. № 228, с изменениями и дополнениями;

- Порядок составления месячной и квартальной отчетности учреждениями и организациями, получающими средства из государственного и/или местных бюджетов, утвержденный приказом Государственного казначейства Украины от 31.03.2005 г.№ 58, с изменениями и дополнениями;

- Перечень групп собственных поступлений бюджетных учреждений, требования относительно их образования и направления использования, утвержденный постановлением КМУ от 17.05.2002г. № 659 и др.

С учетом норм Закона Украины „О бухгалтерском учете и финансовой отчетности в Украине" и других нормативных документов бухгалтерский учет в бюджетных учреждениях может быть организован одним из таких способов:

- введение в штат должности бухгалтера (главного бухгалтера);

- создание бухгалтерской службы во главе с главным бухгалтером;

- ведение на договорных основах бухгалтерского учета централизованной

бухгалтерией.

Регулирование отношений между руководителем учреждения и бухгалтером (главным бухгалтером) осуществляется с помощью должностной инструкции, а с централизованной бухгалтерией - договора. При этом следует учитывать, что указанные отношения не могут выходить за рамки общих гарантий Кодекса законов о труде, Гражданского и Хозяйственного кодексов Украины.

Несмотря на то, что в законе Украины «О бухгалтерском учете и финансовой отчетности в Украине» имеется альтернатива выбора формы организации бухгалтерского учета, особенностью ведения бюджетного учета является то, бухгалтерский учет в бюджетных учреждениях ведет бухгалтерия, которая является, как правило, самостоятельной службой и имеет свою структуру.

Различают две организационные формы учета в бюджетных учреждениях:

1) бухгалтерия отдельного учреждения;

2) централизованная бухгалтерия.

На практике централизованные бухгалтерии могут создаваться при министерствах, ведомствах, управлениях администраций, а также при центральных городских и районных и других учреждениях.

При централизации учета за руководителями подведомственных учреждений сохраняются права распорядителей ассигнованиями, в частности, заключать договора на поставку товаров и оказание услуг и трудовые соглашения на выполнение работ; получать в установленном порядке авансы на хозяйственные нужды и разрешать выдачу авансов своим сотрудникам; разрешать оплату расходов за счет ассигнований, предусмотренных сметой; расходовать в соответствии с установленными нормами материалы; разрешать другие вопросы, относящиеся финансово-хозяйственной деятельности учреждений.

Централизованные бухгалтерии ведут бухгалтерский учет по всем подведомственным учреждениям, составляют сметы и бухгалтерскую отчет-ность, а также осуществляют систематический контроль за правильностью оформления первичных документов, сохранностью денежных средств и ма-териальных ценностей, их инвентаризацией, эффективным использованием бюджетных средств, участвуют в проведении инвентаризации имущества.

Возглавляет централизованную бухгалтерию главный бухгалтер, который назначается или освобождается с должности руководителем и осуществляет руководство организацией бухгалтерского учета, отчетности и контроля за исполнением смет доходов и расходов и за сохранностью материальных ценностей в обслуживаемых учреждениях своей системы. Главный бухгалтер устанавливает служебные обязанности для работников бухгалтерии, при этом распределение обязанностей производится по функциональному признаку.

Структура централизованной бухгалтерии может быть различной и зависит прежде всего от объема и сложности учетных работ, размера учреждения, а также от обеспеченности средствами для автоматизации учета. Например, могут быть выделены следующие отделы: оперативно-финансовый, планово-экономический, отдел расчетов с рабочими и служащими, отдел материальных ценностей, отдел учета питания и расчетов с родителями.

Учреждения, которые обслуживаются централизованными бухгалтериями, должны своевременно предоставлять в бухгалтерию необходимые для учета и контроля документы, сметы доходов и расходов, выписки из приказов и распоряжений, а также договора и прочие документы с соблюдением норм установленных графиком документооборота, а централизованные бухгалтерии, в свою очередь, представляют руководи-телям обслуживаемых учреждений необходимые им сведения об исполне-нии смет расходов в сроки, установленные главным бухгалтером централи-зованной бухгалтерии по согласованию с руководителями этих учреждений.

Благодаря централизации бухгалтерского учета усиливается контроль за соблюдением сметно-финансовой дисциплины, сокращается документооборот и количество регистров бухгалтерского учета, упрощается планирование и составление смет.

Основными обязанностями бухгалтерии бюджетного учреждения являются:

- обеспечение правильной организации бухгалтерского учета в соответствии с действующим законодательством и с широким использованием вычислительной техники;

- начисление и выплата в срок заработной плати и прочих выплат работникам;

- своевременное начисление и перечисление налогов и сборов в бюджет и целевые фонды;

- своевременное проведение расчетов за поставленные материальные ценности и за оказанные услуги с соблюдением установленных правил их приобретения;

- составление и согласование с руководителем бюджетного учреждения смет доходов и расходов и необходимых сопутствующих документов к ним;

- инструктаж материально ответственных лиц по вопросам учета, сохранности и использования материальных и денежных ценностей, которые находятся на их ответственном хранении;

- контроль за своевременным и правильным оформлением документов и законностью выполнения операций, эффективным, экономным и целевым использованием материальных и финансовых ресурсов;

- участие в инвентаризации средств, расчетов и материальных ценностей, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

- хранение бухгалтерских документов, регистров учета, смет доходов и расходов, расчетов к ним, прочих документов, а также сдача

их в архив в установленном порядке;

- составление и подача в установленные сроки финансовой, статистической и

налоговой отчетности, которая основывается на данных бухгалтерского учета.

Для повышения эффективности учетных работ производится специализация функций отдельных работников бухгалтерии как правило по функциональным обязанностям работников бухгалтерии их разделяют на отдельные группы (отделы). Например,

- расчетный отдел (ведет расчет начисления и выплаты заработной платы, а также начислений на нее, составляет отчеты в фонды социального страхования, пенсионный фонд, а также отчетность по налогу с доходов физических лиц),

- материальный отдел (ведет учет необоротных активов, медикаментов, продуктов питания, запасных частей и горюче-смазочных материалов),

- расчетный отдел (ведет учет расчетов с поставщиками и подрядчиками по общему и специальному фонда, а также учет расчетов по оказанным платным услугам),

- заместитель главного бухгалтера ( ведет учет операций на регистрационных счетах, составляет отчетность об исполнении смет, заполняет книгу «Журнал-главная»)

Организация работы бухгалтерской службы осуществляется руководством бюджетного учреждения и предусматривает установление прав и обязанностей главного бухгалтера, подчиненных ему учетных работников, определяет структуру бухгалтерии, ее место в системе управления и взаимодействие с другими подразделениями бюджетного учреждения.

Бухгалтерская служба бюджетного учреждения- отдельное структурное подразделение. Функции всего подразделения и распределение функций каждого из сотрудников закрепляются в Положении о бухгалтерии.

К основным обязанностям главного бухгалтера относится следующее:

- обеспечение соблюдения бюджетным учреждением установленных единых

методологических основ бухгалтерского учета, составления и подача в

установленные сроки финансовой отчетности;

- организация контроля за отражением на счетах бухгалтерского учета всех хозяйственных операций;

- участие в оформлении материалов, связанных с недостачей и возмещением убытков от недостач, краж и порчи ценностей;

- обеспечение проверки состояния бухгалтерского учета в структурных подразделениях бюджетных учреждений;

- организация повышения квалификации специалистов бухгалтерии;

- визирование документов, которые являются основанием для приемки и выдачи товарно-материальных ценностей и средств, а также расчетных , кредитных и финансовых обязательств, хозяйственных договоров.

Главный бухгалтер непосредственно берет участие в формировании службы бухгалтерского учета. Главный бухгалтер устанавливает служебные обязанности для работников бухгалтерии. С главным бухгалтером согласовывается назначение, увольнение и перемещение материально- ответственных лиц.

Для учета и регистрации хозяйственных операций учреждение использует различные по форме, содержанию, способу отображения и накопления информации учетные регистры. Состав учетных регистров бюджетного учреждения определяет форму бухгалтерского учета. Согласно Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» учреждение самостоятельно выбирает форму бухгалтерского учета с учетом особенностей своей деятельности и технологии обработки учетных данных.

Формы бухгалтерского учета в условиях ручной обработки информации различают по таким признакам:

- количество используемых учетных регистров,

- содержание, форма и внешний вид,

- последовательность и способ записи в учетных регистрах;

- связь регистров хронологического и систематического, синтетического и

аналитического учета.

С учетом действующего законодательства и специфики отдельных бюджетных учреждений можно выделить такие формы учета: мемориально-ордерная («Журнал-главная»), журнально-ордерная.

На практике в бюджетных учреждениях наиболее часто используется мемориально-ордерная форма учета, которая ведется в соответствии с Инструкцией «О формах мемориальных ордеров бюджетных учреждений и порядке их составления», утвержденной Приказом Государственного казначейства Украины от 27.07.2000 г. № 68.

Кроме того, внедрение в учетную практику компьютерной техники дает возможность условно выделить еще одну форму бухгалтерского учета – автоматизированную, которая позволяет повысить оперативность и точность учетных данных.

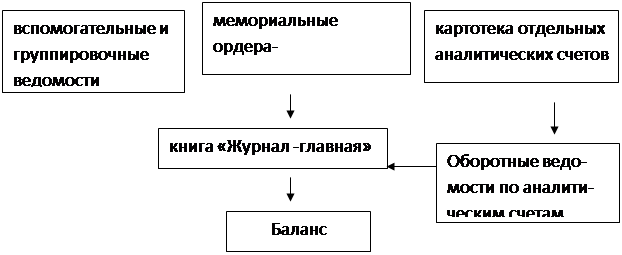

Суть мемориально-ордерной формы заключается в том, что на основании проверенных и сгруппированных по определенному признаку первичных документов составляются мемориальные ордера, в которых указывают корреспонденцию счетов по проведенной хозяйственной операции и ее сумму. Затем итоговые данные мемориальных ордеров переносятся в книгу «Журнал-Главная". Аналитический учет при мемориально-ордерной форме ведут, как правило, на отдельных карточках на основании первичных документов, прилагаемых к мемориальным ордерам, формы и порядок заполнения которых установлены в Порядке составления карточек и книг аналитического учета бюджетных учреждений, утвержденном приказом Государственного казначейства Украины от 06.10.2000 г. № 100.

Таким образом, основными принципами мемориально-ордерной формы учета являются:

- оформление бухгалтерских записей мемориальными ордерами;

- распределение синтетического учета на хронологический и систематический;

- ведение аналитического учета на карточках;

- особое построение Главной книги, которая раскрывает корреспонденцию счетов, что повышает возможности анализа и контроля за правильностью записей.

Общая схема мемориально-ордерной формы учета в бюджетных учреждениях представлена на рис. 1.3.

| |||||||

| |||||||

| |||||||

|

рис. 1.3. Общая схема мемориально-ордерной формы учета в бюджетных учреждениях

Инструкцией о формах мемориальных ордеров предусмотрено использование в бюджетных учреждениях 16 основных мемориальных ордеров в форме накопительных ведомостей, каждая из которых имеет специальное назначение и специфичное построение, и одного мемориального ордера типовой формы, предназначенного для оформления прочих операций, которые не охвачены основными мемориальными ордерами.

Основными нормативно-правовыми инструкциями, которые используются в ходе планирования и исполнения сметы доходов и расходов являются:

- Порядок составления, рассмотрения, утверждения и основные требования относительно исполнения смет доходов и расходов бюджетных учреждений, утвержденный постановлением КМУ от 28.02.2002 г.№ 228,

- Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Министерства финансов Украины от 23.08.2012 № 938,

- Порядок регистрации и учета бюджетных обязательств распорядителей бюджетных средств и получателей бюджетных средств в органах Государственной казначейской службы Украины, утвержденный приказом Министерства финансов Украины от 02.03.2012г. № 309 (с изменениями и дополнениями) и др.

По итогам исполнения сметы доходов и расходов в конце каждого месяца составляется отчетность, которая в свою очередь подразделяется на месячную, квартальную и годовую. Особенностью составления годовой отчетности выступает то, что сроком не ранее 1 ноября отчетного года бюджетные организации должны проводить инвентаризацию имущества и расчетов в обязательном порядке. Данная норма установлена Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденной приказом Главного управления Государственного казначейства Украины от 30.10.98 г. № 90, с изменениями и дополнениями.

Учет основных средств и необоротных активов регулируется Положением по бухгалтерскому учету необоротных активов бюджетных учреждений, утвержденным приказом Министерства финансов Украины от 26.06.2013 г. № 611, а учет запасов в бюджетных учреждениях – Положением по бухгалтерскому учету запасов бюджетных учреждений, утвержденным приказом министерства финансов Украины от 14.11.2013г. № 947.

Организация бухгалтерского дела на предприятиях малого бизнеса: Плана счетов, разновидности упрощенной формы бухгалтерского учета, состав финансовой отчетности согласно П(с)БУ 25 «Финансовый отчет субъекта малого предпринимательства»

Прежде чем перейти к рассмотрению вопросов, касающихся бухгалтерского учета на малом предприятии, необходимо уяснить, какие именно предприятия следует считать малыми.

Так, границы типа предприятия зависят от законодательно установленных органами государственной власти критериев (показателей), составляющих суть этого понятия. Как правило, общими показателями, на основе которых субъекты рыночной экономики относятся к субъектам малого предпринимательства, являются численность персонала (занятых работников), размер уставного капитала, величина активов, объем оборота (прибыли, дохода) и др.

Критерии разграничения субъектов хозяйственной деятельности в зависимости от количества работающих и доходов от любой деятельности приведены в ч. 3 ст. 55 Хозяйственного кодекса Украины от 16.01.2003 г. № 436-IV (табл. 1).

Таблица 1 Субъекты малого и микропредпринимательства

| критерий | СМП | Субъекты микропредпринимательства | ||

| юридические лица | физические лица | юридические лица | физические лица | |

| 1.численность | среднее количество работников за отчетный период (календарный год) не превышает 50 человек | среднее количество работников за отчетный период (календарный год) не превышает 10 человек | ||

| 2.годовой доход | доход от любой деятельности не превышает сумму, эквивалентную 10 млн евро, определенную по среднегодовому курсу НБУ | годовой доход от любой деятельности не превышает сумму, эквивалентную 2 млн евро, определенную по среднегодовому курсу НБУ | ||

Таким образом, не стоит путать понятия «малое предприятие» и «субъект малого предпринимательства», так как субъектом малого предпринимательства могут быть и физлица, которые, в свою очередь, не могут относиться к малым предприятиям.

Кроме того, в соотв. С законом У «О малом предпринимательстве» субъекты малого предпринимательства — юридические лица, которые признаны такими в соответствии с законодательством, кроме доверительных обществ, страховых компаний, банков, ломбардов, других финансово-кредитных и небанковских финансовых учреждений, субъектов предпринимательской деятельности, которые осуществляют обмен иностранной валюты, являются производителями и импортерами подакцизных товаров, а также субъектов предпринимательской деятельности, в уставном капитале которых доля вкладов, принадлежащих юридическим лицам — учредителям и участникам этих субъектов, не являющихся субъектами малого предпринимательства, превышает 25 %.

Так, Методическими рекомендациями № 422, регулирующими порядок ведения регистров бухгалтерского учета малыми предприятиями, установлено, что к последним относятся юрлица — субъекты предпринимательской деятельности любой организационно-правовой формы и формы собственности (кроме банков) с признаками малых предприятий, а также юрлица (кроме бюджетных учреждений), которые не занимаются предпринимательской (коммерческой) деятельностью.

Следует отметить, что для малых предприятий установлены те же правила и принципы учета, что и для других предприятий. А это означает, что малым предприятиям не следует забывать и о двух стандартах, содержащих общие требования к представлению информации в финансовой отчетности, — П(С)БУ 1 и П(С)БУ 6. На финансовую отчетность малых предприятий, несмотря на сокращенный ее формат, также распространяются требования, установленные в ст. 11 Закона о бухучете. К тому же малые предприятия должны придерживаться единой учетной политики и отражать ее изменения, изменения учетных оценок и исправлять ошибки согласно П(С)БУ 6.

Относительно содержания финансовой отчетности заметим, что малое предприятие должно соблюдать требования абсолютно всех стандартов, которыми регламентирован учет существующих у него объектов. То есть речь идет о правилах признания и об оценке на дату баланса активов, обязательств и собственного капитала предприятия, а также доходов и расходов.

В соответствии с п. 2 статьи 3 Закона «О бухгалтерском учете и финансовой отчетности в Украине» (далее, - Закон [1]) всем предприятиям, независимо от их организационно-правовых форм и форм собственности, в том числе и малым, необходимо вести бухгалтерский учт и составлять финансовую отчетность.

Особенности организации учета в малом бизнесе сформировались в рамках государственной поддержки субъектов малого предпринимательства и состоят в возможности применять:

- нормы П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства», упрощенный План счетов, утв. приказом МФУ № 186

- регистры бухгалтерского учета для малых предприятий, утв. приказом МФУ № 422.

На предприятиях малого бизнеса ведение учета и составление отчетности должно осуществляться в строгом соответствии с принципами, закрепленными статьей 4 Закона для всех предприятий.

Ответственность за организацию бухгалтерского учета на предприятии малого бизнеса несет его руководитель. Он утверждает на финансовый год приказ об учетной политике.

Как минимум, в приказе об учетной политике должны быть раскрыты:

- выбранная форма организации бухгалтерского учета;

- выбранная форма ведения бухгалтерского учета;

- установленные правила документооборота и технологии обработки информации;

- используемая система счетов;

- выбранные предприятием методы оценки и учета конкретных объектов учета, включая;

- установленная система и формы внутрихозяйственного учета и контроля;

- порядок проведения инвентаризации.

Малые предприятия для накопления данных и составления финансовой отчетности могутсистематизировать информацию о наличии и движении активов, капитала, обязательств и фактов финансово-хозяйственной деятельности (хозяйственных операциях) в регистрах бухгалтерского учета методом двойной записи.

Регистры бухгалтерского учета составляются ежемесячно и подписываются главным бухгалтером или лицом, на которое возложено ведение бухгалтерского учета. Формирование данных для записей в регистрах бухгалтерского учета осуществляется группированием одинаковой по экономическому содержанию информации первичных документов в дополнительных сведениях, листах-расшифровках и других сводных документах. При этом разрез (детализация) информации в регистрах бухгалтерского учета может расширяться.

Документирование хозяйственных операций, составление и хранение первичных документов и регистров бухгалтерского учета и исправление в них ошибок малые предприятия осуществляют согласно Положению № 88.

Первичные документы текущего месяца комплектуются к каждому регистру бухгалтерского учета в хронологическом и систематическом (по отношению к регистру) порядке, нумеруются и переплетаются (сшиваются) с указанием принадлежности к регистру и периоду.

Хозяйственные операции на малых предприятиях отражаются в регистрах бухгалтерского учета в гривнях и копейках, а регистры, в которых систематизированы операции в иностранных валютах, — в соответствующих измерителях иностранной валюты.

Ведение регистров бухгалтерского учета и контировка документов первичного учета на малых предприятиях осуществляются с применением кода синтетического счета. После контировки первичных документов их данные включаются в регистры бухгалтерского учета с указанием на первичном документе номера соответствующего учетного регистра и порядкового номера записи в нем (номера строки). По документам, данные которых отражены в регистрах бухгалтерского учета общим итогом, номер регистра и номер записи указывают на отдельном листе, который составляется в нужном аналитическом разрезе с последующим переносом итоговых оборотов в указанный регистр бухгалтерского учета и прилагается к сброшюрованным документам.

Хозяйственные операции отражаются в регистрах бухгалтерского учета за тот отчетный период, в котором операции состоялись. Информация о хозяйственных операциях из регистров бухгалтерского учета используется для составления финансовой отчетности, инвентаризационной и аналитической работы.

В бухгалтерском учете для обобщения методом двойной записи информации о наличии и движении активов, капитала, обязательств и фактов финансово-хозяйственной деятельности предприятий, организаций и других юридических лиц (кроме банков и бюджетных учреждений), независимо от формы собственности, организационно-правовых форм и видов деятельности (в том числе и субъектами малого предпринимательства), применяется План счетов, а также Инструкция № 291.

Кроме того, для субъектов предпринимательской деятельности — юридических лиц, которые признаны, согласно действующему законодательству, субъектами малого предпринимательства и составляют финансовую отчетность в соответствии с нормами П(С)БУ 25, Минфином утвержден упрощенный План счетов. При этом упрощенный План счетов имеет рекомендательный, а не обязательный характер, поэтому предприятия решают самостоятельно, какой из них применять.

Обобщение информации о хозяйственных операциях малые предприятия могут осуществлять по простой и упрощенной форме бухгалтерского учета, регистры которых построены на применении упрощенного Плана счетов. При этом учет и обобщение информации о внебалансовых активах и обязательствах эти предприятия осуществляют с использованием внебалансовых счетов класса 0 Плана счетов.

Упрощенный План счетов имеет ряд характерных особенностей:

- по сравнению со счетами Плана счетов счета упрощенного Плана счетов применяются, как правило, для учета и обобщения информации о группе активов, капитала и обязательств;

- в упрощенном Плане счетов нет отдельного синтетического счета для учета товаров. Так, учет товаров, транспортно-заготовительных расходов и торговой наценки ведется на счете 26 «Готовая продукция»;

- в упрощенном Плане счетов отсутствуют счета 17 «Отсроченные налоговые активы» и 54 «Отсроченные налоговые обязательства», поскольку субъекты малого предпринимательства не исчисляют временных разниц по налогу на прибыль, которые учитываются на указанных счетах Плана счетов;

- упрощенный План счетов не содержит таких счетов, как счета 49 «Страховые резервы», 76 «Страховые платежи» (поскольку они предусмотрены для субъектов страховой деятельности, на которых П(С)БУ 25 не распространяется), 19 «Гудвилл», 25 «Полуфабрикаты».

Совокупность применяемых регистров и система записей по них определяет ту или иную форму бухгалтерского учета (форму счетоводства).

Те субъекты малого предпринимательства, которые используют упрощенный План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций субъектов малого предпринимательства могут применять регистры, утвержденные приказом № 422. Малые предприятия, использующие общий План счетов, применяют регистры бухгалтерского учета, утвержденные приказом Министерства финансов Украины от 29 декабря 2000 года № 356.

В соответствии с приказом № 422 обобщение информации о хозяйственных операциях малые предприятия могут осуществлять посредством простой или упрощенной формы бухгалтерского учета.

При использовании простой формы бухгалтерского учета малое предприятие ведет лишь два регистра:

- Журнал учета хозяйственных операций;

- Ведомость 3-м (для аналитического учета расчетов по оплате труда, расчетов с дебиторами и кредиторами).

Простая форма бухгалтерского учета предусматривает использование Журнала учета хозяйственных операций. При этом такая форма бухгалтерского учета применяется малыми предприятиями с незначительным документооборотом (количеством хозяйственных операций), осуществляющими деятельность по выполнению нематериалоемких работ и услуг.

В Журнале учета хозяйственных операций (далее — Журнал) записи производятся на основании первичных и сводных учетных документов, сведений начисления заработной платы и амортизации и тому подобное с отражением суммы операции на счетах бухгалтерского учета. При необходимости записи хозяйственных операций продолжаются во вкладных листах в Журнал.

Журнал ведется ежемесячно. Данные строки «Сальдо на конец месяца» из Журнала за предыдущий месяц переносятся в строку «Сальдо на начало месяца» Журнала за отчетный месяц по каждому счету бухгалтерского учета.

Итоговые данные в Журнале определяют подсчетом суммы оборотов по дебету и по кредиту всех счетов бухгалтерского учета и выводом сальдо на конец месяца. Суммы дебетовых и кредитовых оборотов за месяц должны быть одинаковыми и равны сумме из графы«Сумма хозяйственной операции» в строке «Всего оборотов за месяц».

Упрощенная форма бухгалтерского учета предполагает обобщение информации о хозяйственных операциях в следующих регистрах бухгалтерского учета:

- Ведомость 1-м :Раздел I. Учет наличных денежных средств и денежных документов;Раздел II. Учет денежных средств и их эквивалентов;

- Ведомость 2-м Учет запасов

- Ведомость 3-м :

Раздел I. Учет расчетов с дебиторами и кредиторами по налогам и платежам, долгосрочных обязательств и доходов будущих периодов;

Раздел II. Учет расчетов по оплате труда;

- Ведомость 4-м:

Раздел I. Учет необоротных активов и амортизации (износа);

Раздел II. Учет капитальных и финансовых инвестиций и других необоротных активов;

- Ведомость 5-м :

Раздел I. Учет расходов;

Раздел II. Учет затрат на производство;

Раздел III. Учет доходов и финансовых результатов;

Раздел IV. Учет собственного капитала, расходов будущих периодов, обеспечений предстоящих расходов и платежей;

- Оборотно-сальдовая ведомость .

Сумма любой операции отражается в ведомости учета по счету, который кредитуется, в графе счета, который дебетуется, и одновременно (по сумме операции или общим итогом оборотов за месяц) в ведомости учета по счету, который дебетуется, с указанием корреспондирующего счета.

Остатки денежных средств в ведомостях должны быть сопоставлены с соответствующими данными первичных и сводных документов, на основании которых были сделаны записи (отчет кассира, банковские выписки и т.п.). При этом в ведомостях указывается месяц, за который они составляются.

Итоговые записи из сведений переносятся в Оборотно-сальдовую ведомость, которая используется для обобщения данных регистров бухгалтерского учета по каждому счету бухгалтерского учета. Ведомость составляется ежемесячно, переносом кредитовых оборотов по регистрам бухгалтерского учета в дебет соответствующих счетов и используется для записи данных по дебету и кредиту каждого счета отдельно.

В соответствии с П(с)бу 25 в состав финансового отчета субъекта малого предпринимательства входят:

1.Баланс (отражаются активы, обязательства и собственный капитал. Итог активов баланса должен равняться сумме обязательств и собственного капитала)

Упрощенный финансовый отчет субъекта малого предпринимательства