Издержки производства в краткосрочном периоде. Постоянные, переменные, общие, средние и предельные издержки

9.3 Издержки производства в долгосрочном периоде. Положительный и отрицательный эффекты масштаба производства

Вопрос 1. Содержание издержек производства и их классификация. Экономический и бухгалтерский подходы к издержкам

Издержки производства – то, во что обходится производство конкретного объема продукции на предприятии за определенный период времени (затраты – расходование ресурсов в физическом выражении, издержки – стоимостная оценка произведенных затрат). При этом наиболее экономически эффективным методом производства какого-либо товара считается такой, при котором происходит минимизация издержек производства.

Классификация издержек производства:

· индивидуальные – затраты конкретного хозяйствующего субъекта;

· общественные – затраты на производство определенного вида и объема продукции с позиции национальной экономики;

· производственные — на производство товаров и услуг (сырье и материалы, топливо, транспортные услуги и т.д.);

· обращения — связанные с реализацией произведенной продукции:

- дополнительные - на доведение продукции до потребителя (хранение, упаковка, транспортировка), увеличивающие конечную стоимость товара;

- чистые – расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением ее из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.д.), не образующие новой стоимости и вычитываемые из стоимости товара.

Экономическоепонимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определенных ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. По существу все издержки производства представляют собой альтернативные издержки (т.е. альтернативная стоимость, ценность ресурсов при наилучшем альтернативном варианте их применения). Поэтому экономические (вмененные) издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки – это затраты, которые должна нести фирма в пользу поставщиков ресурсов, чтобы отвлечь их от применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними.

Издержки производства, которые отражают расход факторов производства в денежном измерении по ценам их приобретения, есть внешние издержки(заработная плата, затраты на сырье и материалы, аренда и т.д.). Внешние издержки производства также называют явными, фактическими или бухгалтерскими издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки.

Внутренние (неявные) издержки — это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения. Например, если фирма располагается в помещении, принадлежащем владельцу фирмы, то тем самым упускается возможность сдать это помещение в аренду и получать арендную плату.

Внутренние издержки включают в себя также так называемую нормальную прибыль.

Нормальная (нулевая) прибыль – минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе (прибыль от вложенного капитала, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. представлен в виде ссуды, аренды).

Бухгалтерские издержки — только внешние. Включают: амортизацию основных фондов + стоимость сырья и материалов + заработную плату + накладные расходы (управление, реклама, упаковка, хранение и др.)

Внутренние (включая нормальную прибыль) и внешние издержки составляютэкономические издержки фирмы.

| Внешние (бухгалтерские) издержки | Внутренние (скрытые) издержки | Нормальная прибыль |

| Общие издержки производства | Предпринимательский доход | Ссудный процент |

| Экономические издержки |

Рис. 1. Структура общих и экономических издержек производства

Ссудный процент – специфическая цена денежного капитала.

Вопрос 2. Издержки производства в краткосрочном периоде. Постоянные, переменные, общие, средние и предельные издержки

|Издержки производства в краткосрочном периоде

Краткосрочный период — это период, когда большая часть производства остается постоянной, фиксированной, и для увеличения (или сокращения) объема производства фирма может изменять только один фактор производства. В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и построить или приобрести дополнительные помещения и оборудование, соответствующие новым рыночным условиям.

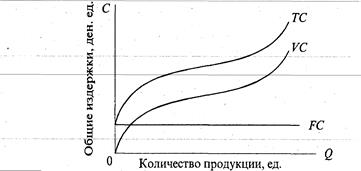

• постоянные (FС – fixed) — не изменяются от изменения объема производства и должны быть оплачены даже в том случае, если фирма ничего не производит. Включают: оплаты обязательств по облигационным займам, рентные платежи, амортизационные отчисления, налог на имущество, страховые взносы, жалование управленческому персоналу и будущим специалистам предприятия (фирмы) (рис 7);

• переменные (VС - variable) — изменяются в зависимости от изменения объема производства. Включают: затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д. Равны нулю, когда продукция не выпускается, по мере роста выпуска - возрастают (см. рис.);

· совокупные (ТC–total) — сумма постоянных и переменных издержек: при каждом данном объеме производства

TС=ТFС+ТVС

Рис. 2. Издержки производства всего объема выпуска

Совокупные (ТС), переменные (VС) и постоянные издержки (FС)

Для экономического анализа особый интерес представляют и издержки в расчете на единицу продукции, или средние издержки.

• средние (А – average) общие (АТС) — затраты на единицу произведенной продукции (TC/Q);

• средние постоянные (АFС) - постоянные затраты на единицу выпуска продукции;

• средние переменные (АVС) — затраты переменного фактора в расчете на единицу продукции;

• предельные (МС – marginal) — дополнительные, или добавочные, издержки на производство еще одной единицы продукции. Показывают, во что обойдется предприятию увеличение объема выпуска продукции на одну единицу или какую сумму можно "сэкономить" при сокращении объема производства на эту последнюю единицу.

МС=DТС / DQ,

МС=DТVС / DQ.

Вопрос 3. Издержки производства в долгосрочном периоде. Положительный и отрицательный эффекты масштаба производства

Издержки в долгосрочном периоде подразделяются на:

1. Общие.

2. Средние общие издержки.

3. Предельные издержки.

Предельные издержки равны средним при минимуме средних.

Можно рассматривать долгосрочный период как несколько краткосрочных периодов, которые идут подряд один за другим и соответствуют этапам постепенного роста фирмы. В каждом из краткосрочных периодов тенденции изменения средних издержек аналогичны (вначале уменьшение, затем рост). В каждом краткосрочном периоде фирма придерживается объема производства, при котором средние издержки минимальны. Поэтому общая линия изменения средних издержек в долгосрочном периоде выглядит следующим образом:

Положение кривой средних долгосрочных издержек предприятия экономисты связывают его с так называемым положительным и отрицательным эффектом масштаба. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки уменьшаются, и отрицательным — если они увеличиваются.