Возникновение дефицита в процессе реализации проекта.

Лекция №10

Привлечение инвестиций на реализацию проекта

Возникновение дефицита в процессе реализации проекта. Привлечение инвестиций в форме кредита. Привлечение инвестиций в форме ценных бумаг.

Возникновение дефицита в процессе реализации проекта.

На предприятиях, при выполнении новых проектов, может возникнуть недостаток ресурсов по следующим направлениям:

а) недостаток опыта в создании подобных технических систем;

б) недостаток технологий;

в) недостаток оборудования;

г) недостаток квалифицированного рабочего персонала и др.

Каждый из недостатков может быть переведен в дефицит денежных средств d по оборотному, основному и другому виду капитала. Наличие любого из видов дефицита приводит к тому, что проект может быть не выполнен в заданные сроки с требуемым показателем качества. Поэтому предприятия вынуждены изыскивать дополнительные источники финансирования для приведения своего состояния на должный технический и технологический уровень – дополнительные источники инвестиций в проект.

Существует множество способов привлечения дополнительных инвестиций, наиболее распространенными из которых являются:

- кредитование предприятия;

- эмиссия ценных бумаг (акций, облигаций);

- страхование и т.д.

Рассмотрим наиболее распространенные методы дополнительного финансирования: кредитование и эмиссия ценных бумаг.

Привлечение инвестиций в форме кредита.

При анализе возможности взятия кредита руководству предприятия необходимо рассмотреть возможные варианты кредитования и определить, какой из этих вариантов максимально увеличит финансовую реализуемость проекта.

Оценка возможности кредитования осуществляется в несколько этапов:

1. Проводится финансово-экономический анализ (ФЭА) предприятия.

ФЭА состоит из анализа баланса предприятия, анализа финансовых отчетов движения денежных средств за последние годы и анализа финансовых отчетов прогнозируемого движения денежных средств. Этот анализ необходим для того, чтобы выявить, где возник дефицит:

- в фиксированных активах предприятия (анализируется стоимость и вид основных активов предприятия и определяется необходимость закупки (или аренды) нового оборудования, зданий, сооружений и на какую сумму);

- в оборотном капитале (анализируются коэффициенты оборачиваемости ресурсов, определяется вид дефицита, т.е. какое сырьё, материалы необходимо закупать и на какую сумму);

- в собственных средствах (анализируются коэффициенты структуры капитала (платежеспособности)).

Также проводится анализ коэффициентов рентабельности, на основании которого определяется состоятельность предприятия перед банком.

На основании финансовых отчетов руководство может определить, как используются денежные средства, и есть ли возможность сократить какие-либо расходы или издержки. Подобный анализ дает реальную картину деятельности предприятия за последние годы и оценку будущей деятельности предприятия. Также следует отметить, что без предоставления такого анализа, ни один банк не предоставит предприятию кредит. Комплексный ФЭА дает прогноз чистого финансового результата, а также комплексное изучение факторов, влияющих на реализацию проекта.

2. На основании этого анализа руководство предприятия может определить наиболее приемлемый вид кредита:

а) при дефиците фиксированных активов реальнее всего получить долгосрочную или среднесрочную ссуду, либо взять активы в аренду;

б) при дефиците оборотных активов приемлемее всего будет овердрафт или краткосрочная ссуда;

в) при наличии большой дебиторской задолженности можно воспользоваться услугами факторинговых фирм, либо взять акцептованный кредит;

г) недостаток собственных средств при выполнении крупномасштабных проектов, как правило, редко кредитуется банками из-за повышенного риска. В этом случае предприятию предстоит воспользоваться другим способом привлечения денежных средств, например, дополнительное акционирование.

Т.е., тот или иной способ взятия кредита зависит от вида дефицита и срока его погашения.

3. Однако, при определении того или иного вида кредита, необходимо рассчитать экономическую эффективность проекта, т.е. определить выгоду взятия кредита, необходимую сумму, на какой срок брать кредит и возможность его возврата. Для этого можно воспользоваться методом дисконтирования и определить приемлемый срок окупаемости, чистый денежный поток и другие показатели оценки эффективности капитальных вложений.

ФЭА предприятия проводится в двух направлениях: анализ прошлой деятельности предприятия, который позволяет выявить дефицит, и анализ будущей деятельности предприятия, который определит возможность покрытия этого дефицита. При изучении данных баланса необходимо проанализировать состояние фиксированных активов, оборотных активов, текущих пассивов.

Фиксированные активы могут выступать в качестве обеспечения кредитной ссуды, поэтому необходимо определить вид активов и их стоимость. Стоимость материальных активов Sa может определяться несколькими методами: по цене приобретения; по рыночной стоимости; на основе экспертных оценок. При этом, ссуда банка Sб никогда не будет превышать стоимость активов:

Sa  Sб,

Sб,

т.к. в случае ликвидации предприятия кредит будет возвращаться путем продажи фиксированных активов.

Чаще всего за счет кредитов финансируется оборотный капитал. Анализ оборотного капитала позволяет определить его недостаток и, соответственно, необходимый объем дополнительных денежных средств. Для оценки состояния оборотного капитала используются коэффициенты текущей ликвидности, общей ликвидности, коэффициенты зависимости, задолженности и др. Также при анализе оборотного капитала целесообразно проследить динамику изменения периода погашения дебиторской задолженности, кредиторской задолженности, запасов. При этом необходимо учесть тип производства и период анализа.

Анализ отчета о прибыли и убытках сводится к определению коэффициентов рентабельности, динамике изменения прибыли и изменения объемов реализации. Данный анализ покажет, как повлияет взятие кредита на прибыль, будет ли прибыль достаточно большой, чтобы в будущем покрыть все расходы по кредиту.

Также в ФЭА входит анализ отчетов о движении и использовании денежных средств за прошедший период. На основании этих отчетов, а также баланса, будет строиться прогноз движения денежных средств, т.е. ожидаемые поступления и платежи, и весь бюджет предприятия. Ожидаемые поступления - это динамика финансирования проекта заказчиком плюс другие поступления от деятельности предприятия. Данный прогноз строится также с учетом бизнес-плана, маркетинговых исследований, прогнозных данных о затратах, расходах, продаж и т.д.

Комплексный ФЭА дает возможность определить наиболее приемлемый вид финансирования. Общую схему определения можно представить следующим образом (табл. 10.1).

Финансирование фиксированных активов осуществляется посредством долгосрочной ссуды, покупки в рассрочку, долгосрочной аренды, а также всех видов среднесрочных ссуд. Оборотные активы, как правило, финансируются за счет краткосрочных ссуд, овердрафта, факторинговых услуг.

Овердрафт представляет собой такой вид кредитования, когда выплачиваются лишь проценты за кредит в течении какого либо срока, а возврат кредита осуществляется в конце срока кредитования. Банки предоставляют овердрафтные ссуды лишь на короткий срок.

Факторинговые услуги представляют собой услуги по управлению долгами предприятия. В этом случае факторинговая компания берет на себя риск потерь по безнадежным долгам, управляет счетами-фактурами предприятия, а также предоставляет средства предприятию авансом как платеж по неоплаченным долгам. Предприятие, в свою очередь, выплачивает определенный процент от суммы долгов факторинговой компании. В результате, предприятие может получить кредит под свои долги (дебиторскую задолженность), а также вовремя завершить работы над проектом. Это существенно может увеличить реализуемость проекта в целом.

В случае, если заказчик не сможет вовремя выплатить денежные средства за работу, он может обратиться к банку за акцептным кредитом. Если банк сочтет возможным кредитовать таким образом своего клиента, то в этом случае реализуемость проекта также возрастет.

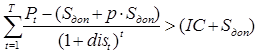

Оценка эффективности привлечения дополнительных инвестиций производится на основании чистой приведенной величины денежного потока, оценки индекса и нормы рентабельности инвестиций, а также срока окупаемости с учетом привлечения кредита (10.1 – 10.5). В приведенных ниже расчетах предполагается, что денежные потоки рассматриваются только в рамках выполнения проекта, а не всей деятельности предприятия в целом. Начисление процентов производится один раз в год:

(10.1)

(10.1)

(10.2)

(10.2)

(10.3)

(10.3)

, при котором

, при котором  (10.4)

(10.4)

Таблица 10.1. * Взаимосвязь вида кредита с существующим видом дефицита на предприятии, динамики финансирования заказчиком и уровнем планирования.

Этап Этап

| Долго-срочный план 5-10 лет | Средне-срочный план 3-5 лет | Кратко-срочный план 1-3 года | Годовой план 1 год | ||||||||||||

| Вид кредита | ||||||||||||||||

| 1. Долгосрочная ссуда | ф | ф | ф | ф | ||||||||||||

| 2. Покупка в рассрочку | ф | ф | ф | ф | ф | ф | ф | ф | ф | ф | ф | ф | ф | ф | ||

| 3. Долгосрочн. аренда (эксплуатационная) | ф | ф | ф | |||||||||||||

| 4. Среднесрочн. ссуда | ф | ф |

Продолжение таб.1.1

| 5. Среднесроч. Аренда - эксплуатационная - финансовая | ф | ф | ф | ф | ф ф | ф | ф ф | ф ф | ф ф | ф | ф ф | ф ф | |||||||

| 6. Краткосрочн. ссуда | о | о | о | о | |||||||||||||||

| 7. Овердрафт | о | о | |||||||||||||||||

| 8. Факторинг | д | д | д | д | д | д | |||||||||||||

| 9.Акцептный кредит | д | д | |||||||||||||||||

| *Динамика финансирования заказчиком: 1- аванс плюс оплата в конце; 2- поступление в начале; 3- поступления в конце; 4- оплата поэтапная. | Вид дефицита: ф - фиксированные активы; о - оборотные активы; д - дебиторская задолженность; | ||||||||||||||||||

где t – количество прогнозных периодов, t=(  );

);

dist – ставка дисконтирования (фиксированная или плавающая) с учетом темпов роста инфляции, %;

Pt - сальдо денежных поступлений по проекту и денежных затрат в период t, у.е.;

IC – инвестиции (капвложения) в проект, у.е..

Денежные потоки Pt и инвестиции IC (капвложения) в проект в формулах (10.1) – (10.5) корректируются на величину привлекаемых дополнительных средств Sдоп и величину процентов за пользование дополнительными средствами р×Sдоп. При кредитовании проекта и/или привлечении денежных средств за счет эмиссии ценных бумаг, Sдоп – величина кредита или сумма эмиссии ценных бумаг, а р×Sдоп – проценты за пользование заемного и/или привлеченного капитала соответственно.

Средства (проценты) за возможность страхования выплачиваются страховщику или откладывается в резервный фонд в начале реализации проекта (в момент времени t=0), а убытки покрываются в момент наступления неблагоприятного события, т.е. р×Sдоп – сумма страхового покрытия.

Имеют место следующие типы кредитов:

1) беспроцентный кредит, т.е. по окончанию срока tk=  , на который выдан кредит, требуется возвратить только сумму кредита (Kr(tk=Tk)).

, на который выдан кредит, требуется возвратить только сумму кредита (Kr(tk=Tk)).

2) кредит, взятый под процент (ik) на определенный срок (tk), в конце требуется сразу погасить и сумму кредита, и проценты по этому кредиту.

3) кредит берется на определенный период, а проценты по нему выплачиваются в конце каждого года. Вся же сумма кредита и начисленный по нему процент в конце последнего прогнозного года возвращается по окончанию действия срока кредита (овердрафт).

4) кредит дается по частям определенными суммами на каждый год в течение определенного периода времени. По истечении действия срока кредита выплачивается вся сумма.

5) кредит берется на определенный период Tk, возврат кредита осуществляется по частям c начисленным процентом на часть возвращаемой суммы. Следующий процент начисляется на остаток суммы.

Руководство предприятия должно отдать предпочтение только тому виду кредита, показатели оценки эффективности которых имеют значения в установленных пределах. В этом случае можно считать, что привлеченные денежные средства будут использоваться эффективно.

Отдельное место занимает такой вид финансирования основных активов как аренда. Аренда бывает двух типов: эксплуатационная и финансовая. В случае эксплуатационной аренды в аренду сдается любое имущество, которое можно отнести к основным фондам. Арендатор непосредственно платит за аренду арендодателю. В случае финансовой аренды, в аренду сдаются также основные фонды, однако процесс аренды осуществляется через специальные финансовые компании, которые выступают как бы посредником между арендодателем и арендатором, выплачивая сразу сумму за арендуемое имущество арендодателю, а арендатор, в течение всего срока аренды, выплачивает арендные платежи финансовой компании. Таким образом, финансовая компания арендует свои финансовые фонды. Однако, схемы погашения долга при аренде не зависят от ее формы.