Недискреційна фіскальна політика.

Згідно кейнсіанської концепції фіскальної політики її другою складовою є недискреційна фіскальна політика, або політика автоматичних (вбудованих) стабілізаторів, яка передбачає, що зміни у відносному рівні державних податків і видатків вводяться автоматично. Це так звана автоматична (вбудована) стабільність. Вона виникає тому, що існуюча в більшості розвинутих країн податкова система забезпечує вилучення чистого податку, без спеціальних державних рішень. Це пояснюється тим, що переважна більшість податків залежить від доходу (в масштабах національної економіки від ВВП). А тому зі зміною величини ВВП автоматично змінюється і величина податкових поступлень. Чутливість податкових поступлень до зміни величини ВВП залежить від системи оподаткування. За пропорційною системою оподаткування рівень податкових ставок є стабільним для всіх рівнів доходу. Тому сума податків змінюється пропорційно до зміни величини ВВП. При прогресивній системі оподаткування рівень податкових ставок зростає за певною шкалою в залежності від зростання доходу. Тому при зростанні ВВП сума податків зростає швидше, ніж дохід. Зауважимо, в більшості країн з розвинутою ринковою економікою запроваджені прогресивні системи оподаткування. Певні трансферти (податки навпаки) також залежать від динаміки ВВП. Так, урядова допомога малозабезпеченим, виплати по безробіттю, субсидії сільськогосподарським виробникам та інші соціальні виплати скорочуються під час зростання виробництва і збільшуються під час його падіння. Чисті податки, які автоматично (тобто без державних рішень) змінюються, називаються автоматичними чистими податками.

Як же діють вбудовані стабілізатори? Щоб проаналізувати наслідки автоматичної фіскальної політики приймемо такі умови:

1) урядові видатки (G) стабільні, фіксовані, незалежні від величини ВВП;

2) податкові ставки і трансферти зафіксовані на певному рівні.

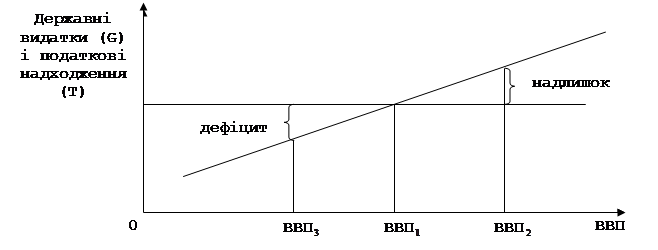

Ілюстрацією ж того як автоматичні чисті податки виконують стабілізаційну функцію в економіці може бути графік 5.

Графік 5

Вбудована стабільність.

У період економічного піднесення стабілізаційний механізм автоматичної фіскальної політики діє так. Відбувається інфляційне зростання ВВП (на графіку це відповідає рівню ВВП  ), що спричиняє зростання сукупних видатків. За цих умов виникає необхідність стримувати сукупний попит. Із зростанням ВВП автоматично зростають і чисті податкові надходження, формуючи тенденцію ліквідації дефіциту бюджету і створення бюджетного профіциту (надлишку). Разом з тим збільшення автоматичних чистих податків означає і збільшення податкових витікань з економіки, які уповільнюють зростання сукупних видатків, зменшують купівельну здатність в економіці, гальмують певною мірою економічне піднесення (зростання ВВП). Коли ж в економіці намітився спад виробництва (на графіку це відповідає рівню ВВП), то спостерігається дефіцит сукупних видатків. За цих умов необхідно стимулювати зростання сукупних видатків. Із зменшенням обсягів ВВП автоматично зменшуються і чисті податкові надходження, формуючи тенденцію зростання бюджетного дефіциту. Суми витікань доходів з економіки зменшуються. Уповільнюється скорочення сукупних видатків. Поступово збільшується купівельна спроможність в економіці. Гальмується скорочення (падіння) виробництва.

), що спричиняє зростання сукупних видатків. За цих умов виникає необхідність стримувати сукупний попит. Із зростанням ВВП автоматично зростають і чисті податкові надходження, формуючи тенденцію ліквідації дефіциту бюджету і створення бюджетного профіциту (надлишку). Разом з тим збільшення автоматичних чистих податків означає і збільшення податкових витікань з економіки, які уповільнюють зростання сукупних видатків, зменшують купівельну здатність в економіці, гальмують певною мірою економічне піднесення (зростання ВВП). Коли ж в економіці намітився спад виробництва (на графіку це відповідає рівню ВВП), то спостерігається дефіцит сукупних видатків. За цих умов необхідно стимулювати зростання сукупних видатків. Із зменшенням обсягів ВВП автоматично зменшуються і чисті податкові надходження, формуючи тенденцію зростання бюджетного дефіциту. Суми витікань доходів з економіки зменшуються. Уповільнюється скорочення сукупних видатків. Поступово збільшується купівельна спроможність в економіці. Гальмується скорочення (падіння) виробництва.

Таким чином, у періоди економічного піднесення в міру інфляційного збільшення ВВП податкові витікання автоматично збільшуються, гальмуючи небажане економічне зростання, а у періоди економічного спаду (скорочення обсягів реального ВВП) податкові витікання автоматично зменшуються, гальмуючи зменшення виробництва. Необхідно мати на увазі, що автоматичні чисті податки, як вбудовані стабілізатори, не являються достатнім гальмом економічних коливань. Вони не спроможні повністю ліквідувати інфляційний чи рецесійний розриви в економіці. А тому дія автоматичних стабілізаторів повинна доповнюватися заходами дискреційної і грошово-кредитної політики держави.

Виникає питання: як розрахувати ефект гальмування ВВП з боку автоматичних чистих податків?

Для цього використовується складні мультиплікатори видатків і податків в умовах закритої економіки.

Складний мультиплікатор видатків (мультиплікатор з урахуванням подвійного вилучення: заощадження плюс автоматичні чисті податки) розраховуються за формулою:

,

,

де MСТ – граничний коефіцієнт податків МРС, який показує на скільки грошових одиниць змінюється величина автоматичних чистих податкових витікань зі зміною доходу (ВВП) на одну грошову одиницю[1].

Як бачимо, знаменник формули складного мультиплікатора видатків є величиною більшою, ніж у формулі простого мультиплікатора (  ). Це означає, що складний мультиплікатор менший від простого.

). Це означає, що складний мультиплікатор менший від простого.

Припустимо, що MPC=0,75, MСT=0,2 (зі збільшенням ВВП на одну гривню чисті податки збільшилися на 0,2 грн.). Звідси простий мультиплікатор видатків дорівнює 4 (  ), а складний – 2,5 (

), а складний – 2,5 (  ).

).

Враховуючи те, що  , ми отримаємо формулу складного мультиплікатора податків:

, ми отримаємо формулу складного мультиплікатора податків:  . У наведеному прикладі даний мультиплікатор дорівнює 1,9 (

. У наведеному прикладі даний мультиплікатор дорівнює 1,9 (  ). Як бачимо цей мультиплікатор менший від складного мультиплікатора видатків.

). Як бачимо цей мультиплікатор менший від складного мультиплікатора видатків.

Ефект гальмування ВВП автоматичними чистими податками розглянемо на такому умовному прикладі.

Приклад. Припустимо, що MРC=0,75, а MСT=0,2, простий мультиплікатор видатків дорівнює 4, а складний – 2,5. Початковий приріст приватних інвестицій склав 100 млн. грн. Внаслідок цього ВВП дістав тенденцію інфляційно перевищити потенційний ВВП. Без врахування дії автоматичних чистих податків таке перевищення склало б 400 млн. грн. (100 × 4). Але в умовах дії автоматичних чистих податків фактичний приріст ВВП склав не 400 млн. грн., лише 250 млн. грн. (100 × 2,5).

Припустимо протилежну ситуацію. Початкове скорочення інвестицій склало 100 млн. грн. ВВП дістав тенденцію до зниження на 400 млн. грн. (100 × 4). В умовах дії автоматичних стабілізаторів зменшення ВВП складе 250 млн. грн. (100 × 2,5).

Як бачимо автоматичні чисті податки гальмують інфляційне зростання чи рецесійне зменшення ВВП неповністю, а частково (в нашому прикладі на 150 млн. грн., або на 37,5 %=  %). Отже, для повної стабілізації економіки дія автоматичних чистих податків повинна доповнюватися заходами дискреційної фіскальної політики. При цьому слід мати на увазі, що на практиці дискреційні рішення приймаються в умовах дії автоматичних чистих податків. А тому ВВП змінюється як під дією автоматичних чистих податків, так і внаслідок дискреційних рішень щодо державних закупівель і введення акордних (паушальних) податків. Це означає, що зміну ВВП при зміні рівня державних закупівель, податкових ставок або рівня трансфертів можна обчислити за формулами, в яких застосовуються складні мультиплікатори:

%). Отже, для повної стабілізації економіки дія автоматичних чистих податків повинна доповнюватися заходами дискреційної фіскальної політики. При цьому слід мати на увазі, що на практиці дискреційні рішення приймаються в умовах дії автоматичних чистих податків. А тому ВВП змінюється як під дією автоматичних чистих податків, так і внаслідок дискреційних рішень щодо державних закупівель і введення акордних (паушальних) податків. Це означає, що зміну ВВП при зміні рівня державних закупівель, податкових ставок або рівня трансфертів можна обчислити за формулами, в яких застосовуються складні мультиплікатори:

,

,  .

.

За допомогою цих формул, можна обчислити і необхідні зміни в державних закупівлях і податках, якщо зміни у ВВП є заданими наперед. Так, у нашому прикладі, щоб зменшити або збільшити ВВП ще на 250 млн. грн., державі потрібно збільшити або зменшити державні закупівлі на 100 млн. грн. (  ). Аналогічного результату досягнемо за рахунок дискреційного збільшення або зменшення акордного податку на 131,6 млн. грн. (

). Аналогічного результату досягнемо за рахунок дискреційного збільшення або зменшення акордного податку на 131,6 млн. грн. (  ).

).

Таким чином в нашому прикладі інфляційне зростання ВВП в 400 млн. грн., викликане приростом приватних інвестицій, з метою стабілізації економіки може бути подолане за рахунок дії автоматичних чистих податків (в 150 млн. грн.), зростання державних закупівель товарів на суму 100 млн. грн. (250 млн. грн.), або зменшення податків (величина не залежить від зміни доходу) на суму 131,6 млн. грн. (250 млн. грн.).

Держава з метою стабілізації економіки може застосовувати не тільки одноінструментну дискреційну фіскальну політику (зміна обсягів державних закупівель, або зміна розмірів акордних податків), а і двоінструментну фіскальну політику, яка передбачає одночасно зміну державних закупівель і податків. За цих умов ВВП змінюється двічі і в протилежних напрямках: за рахунок збільшення державних закупівель ВВП зростає, а внаслідок підвищення податків ВВП зменшується. Звідси підсумкова зміна ВВП (після вирахування впливу автоматичних чистих податків) буде дорівнювати:

.

.

При цьому необхідно мати на увазі, що на величини державних закупівель і податків впливає співвідношення між мультиплікаторами видатків і податків, яке залежить від граничної схильності до споживання і граничного коефіцієнта чистих податків.

2. Концепція прихильників теорії економіки пропозиції впливу державних фінансів на національну економіку.

Прихильники теорії економіки пропозиції переконані в тому, що заходами фіскальної політики можна впливати не лише на попит, а й на пропозицію. Вони вважають, що вплив фіскальної політики на сукупну пропозицію досягається через зміну податкових ставок. Зниження податкових ставок стимулює розвиток національного виробництва, а підвищення їх – навпаки, стримує його розвиток.

Розглянемо механізм впливу податків на сукупну пропозицію.

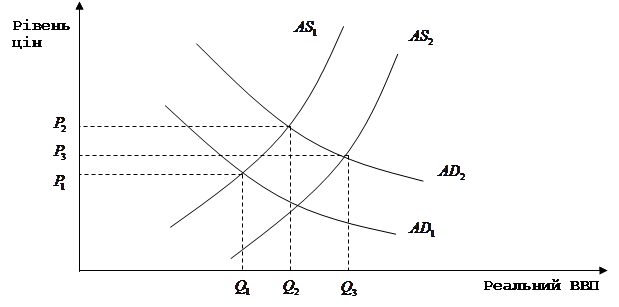

Припустимо, що економіка набула тенденції до скорочення виробництва і збільшення безробіття. За цих умов держава має застосовувати стимулюючу фіскальну політику, яка передбачає зниження податкових ставок. Які наслідки слід чекати від таких дій держави? Відповідь на це питання дає модель “сукупний попит-сукупна пропозиція” (графік 6).

Графік 6

|

Вплив фіскальної політики на пропозицію.

Криві  і

і  характеризують відповідно сукупний попит і сукупну пропозицію до застосування стимулюючої фіскальної політики. При цьому рівноважний ВВП дорівнює

характеризують відповідно сукупний попит і сукупну пропозицію до застосування стимулюючої фіскальної політики. При цьому рівноважний ВВП дорівнює  , а рівноважна ціна -

, а рівноважна ціна -  . Припустимо, що за даного рівня ВВП рівень безробіття надто високий. За цих умов держава знижує середній рівень податкових ставок. Наслідком такого заходу держави, згідно кейнсіанської теорії, буде збільшення сукупного попиту. Крива

. Припустимо, що за даного рівня ВВП рівень безробіття надто високий. За цих умов держава знижує середній рівень податкових ставок. Наслідком такого заходу держави, згідно кейнсіанської теорії, буде збільшення сукупного попиту. Крива  переміститься вгору в положення

переміститься вгору в положення  . Це переміщення збільшить реальний ВВП з до

. Це переміщення збільшить реальний ВВП з до  і підвищить рівноважну ціну до рівня

і підвищить рівноважну ціну до рівня  . Прихильники економіки пропозиції вважають, що зменшення середньої податкової ставки збільшить сукупну пропозицію і перемістить її криву вправо і вниз в положення

. Прихильники економіки пропозиції вважають, що зменшення середньої податкової ставки збільшить сукупну пропозицію і перемістить її криву вправо і вниз в положення  . У результаті цього відбудеться зниження інфляції, зростання реального ВВП (з до

. У результаті цього відбудеться зниження інфляції, зростання реального ВВП (з до  ) і зниження ціни (з до

) і зниження ціни (з до  ).

).

Такі зміни в економіці відбудуться завдяки дії таких факторів:

1. Заощадження та інвестування. Зниження прибуткового податку з громадян збільшує величину використовуваного доходу. У зв’язку з цим збільшуються заощадження домогосподарств, які перетворюються в інвестиції. Аналогічно, зменшення податку на прибуток (дохід) підприємств підвищить прибутковість інвестицій. Збільшення заощаджень та інвестицій підвищить норму нагромадження капіталу й створить передумови для зростання виробництва.

2. Стимули до праці. Зниження податку з доходу громадян та непрямих податків з обороту збільшить реальну заробітну плату (реальну ціну праці) і тим самим посилить стимули до праці. Зайняті робітники працюватимуть більш інтенсивно і якісно, а тимчасово безробітні запропонують свої послуги. Все це позитивно вплине на суспільну продуктивність праці і національне виробництво, на скорочення трансфертних платежів уряду (зокрема виплат по безробіттю).

3. Стимули до ризику. Зниження податкових ставок заохочує до ризику. Фірми більше ризикуватимуть заради впровадження нових виробничих технологій, підвищення культури виробництва, обновлення асортименту товарів, які обіцяють більший чистий прибуток. Крім того низькі ставки податку сприяють зменшенню масштабів ухилення від сплати податку.

Все це забезпечить зростання податкових надходжень до бюджету.

Таким чином, прихильники теорії економіки пропозиції вважають, що зниження середньої ставки податку викликає більший стабілізаційний ефект, ніж його спричиняє примінення кейнсіанської концепції фіскальної політики. Крім того вони вважають, що зниження середньої податкової ставки не тільки не зменшить податкові надходження в бюджет, а й забезпечить їх ріст за рахунок значного зростання національного випуску і доходу (розширення бази оподаткування). Цю гіпотезу висунув американський економіст Артур Лаффер, графічна модель якої отримала назву кривої Лаффера (про що йшла мова в курсі “Політекономія”). Отже, якщо з точки зору кейнсіанців зменшення податкових ставок спричиняє скорочення податкових поступлень і збільшує бюджетний дефіцит, то з точки зору прихильників теорії економіки пропозиції зменшення ставок податків має бути організовано таким чином, щоб забезпечити зростання податкових поступлень і скорочення дефіциту бюджету.

Більшість економістів вважає, що рекомендації прихильників економіки пропозиції не є переконливими і мають ряд недоліків.

По-перше, дана теорія не забезпечує практику інструментарієм, за допомогою якого можна вимірювати еластичність ВВП від податків в тій його частині, в якій його приріст спричиняється за рахунок збільшення сукупної пропозиції. Крім того вплив податків на сукупну пропозицію за своєю специфікою розтягується на тривалий період. Без вирішення цих питань неможливо бути впевненим в тому, що зниження податків дійсно викликає більший приріст, ніж це випливає із фіскальної політики, спрямованої лише на попит. А тому більшість опонентів теорії пропозиції вважає, що зниження ставки податків спричинить більший вплив не на пропозицію, а на попит. Внаслідок цього дефляційний ефект від сукупної пропозиції буде маловідчутним.

По-друге, сподівані позитивні впливи скорочення ставок податків на стимули до праці, ризику, заощадження та інвестування, як показала практика примінення цієї теорії в США, не такі вже й вагомі, як цього чекали прихильники економіки пропозиції.

По-третє, в короткостроковому періоді зниження ставок податків спричинить значне скорочення податкових поступлень в бюджет, що за умови відсутності резервів в ньому вимагатиме скорочення державних видатків і перш за все трансфертних платежів. Неспроможність уряду скоротити такі видатки вимагатиме збільшення державних запозичень або проведення грошово-кредитної емісії, яка породжує інфляцію.

В зв`язку з цим до рекомендацій прихильників економіки пропозиції уряди відносяться більш обережно, ніж до рекомендацій кейнсіанців, так як рекомендації перших розраховані на довгостроковий ефект, а ланцюжок причинно-наслідкових зв’язків між фіскальною політикою і сукупною пропозицією досить великий.

Основна література

1. Долан Э.Дж. Макроэкономика.- СПб.: СПб-оркестр: Литера плюс, 1994.- Гл.7. - С. 143-161.

2. Долан Э.Дж., Линдсей Э. Макроэкономика.- СПб.: Экономическая школа, 1996. – Гл. . – С.

3. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика.- М.: Республика, 1995. Т.1 – Гл.14. – С. 242 – 263.

4. Макконнелл К.Р., Брю С.Л. Макроекономіка. – Львів: Просвіта, 1997.- Розд.12. – С. 290 – 314.

5. Самуельсон П. Економіка. - Львів: Світ, 1993.- Гл.17. – С. 280 – 287.

6. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика.- М.: Дело, 1993.- Гл.28. – С. 513 – 523.

Допоміжна література

1. Базилевич В.Д., Баластрик Л.О. Макроекономіка: Опорний конспект лекцій. - К.: Четверта хвиля, 1997.- Тема 7.

2. Будаговська С. та ін. Мікроекономіка і макроекономіка. - К.: Основи, 1998.- ч. 2. Тема 6. – С. 305 – 309

3. Вантаманюк З Г., Панчишин С. М., Реверчук С. К. Економічна теорія: макро – і мікроекономіка / За ред. З. Вантаманюка та С. Панчишина. – К.: Альтернатива, 2001. – Тема 16. – С. 327 – 334.

4. Розпутенко І. В. Державні видатки в перехідних економіках. Монографія. – К.: УАДУ при президентові України. – 1998. – 244 с.

5. Савченко А.Г. та ін. Макроекономіка. Підручник.- Київ: Либідь, 1999.- Гл.8. – С. 170 – 181, 189 – 192.

6. Свердан М. М. Ефективність оподаткування в умовах ринкової економіки // Фінанси України. – 2000. - № 7. – С. 27 – 33.

7. Синельникове Б. В., Хорошилова Н. А. Податкова політика як фактор виходу з економічної кризи. // Фінанси України. – 2001. № 2. – С. 15 – 19.

8. Шаблиста Л. М. Податкова політика України в трансформаційний період. // Актуальні проблеми економіки. – 2001. - № 3 – 4. – С. 26 - 30

Словник нових термінів і понять

Автоматичні чисті податки – чисті податки, які автоматично (без державних рішень) змінюються.

Акордний (паушальний) податок - податок постійної величини, який забезпечує одну і туж суму податкових надходжень до бюджету при любій величини ВВП.

Граничний коефіцієнт податків - відношення між зміною автоматичних чистих податків і зміною ВВП. Показує на скільки грошових одиниць змінюється величина автоматичних податкових вилучень зі зміною доходу на одну грошову одиницю.

Інфляційний податок – податок викликаний грошово-кредитною емісією.

Чисті податки – податкові надходження мінус урядові трансфертні платежі.

Реферати

1. Вплив державних закупівель на відкриту національну економіку

2. Ефективність фінансової політики в перехідних економіках і в Україні

3. Фіскальна економіка у відкритій економіці

Література

1. Долан Э.Дж. Макроэкономика.- СПб.: СПб-оркестр: Литера плюс, 1994.- Гл.7. - С. 143-161.

2. Долан Э.Дж., Линдсей Э. Макроэкономика.- СПб.: Экономическая школа, 1996. – Гл. 7 . – С.

3. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика.- М.: Республика, 1995. Т.1 – Гл.14. – С. 242 – 263.

4. Макконнелл К.Р., Брю С.Л. Макроекономіка. – Львів: Просвіта, 1997.- Розд.12. – С. 290 – 314.

5. Самуельсон П. Економіка. - Львів: Світ, 1993.- Гл.17. – С. 280 – 287.

6. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика.- М.: Дело, 1993.- Гл.28. – С. 513 – 523.

Семінар

1. Вплив державних закупівель товарів і послуг на рівноважний ВВП.

2. Вплив податків на рівноважний ВВП.

3. Недискреційний влив фінансової системи на національну економіку.

Фіскальна політика з урахуванням пропозиції.

Основна література

1. Будаговська С. та ін. Мікроекономіка і макроекономіка. - К.: Основи, 1998.- Ч. 2. Тема 6. – С. 305 – 309

2. Ватаманюк З Г., Панчишин С. М., Реверчук С. К. Економічна теорія: макро – і мікроекономіка / За ред. З. Вантаманюка та С. Панчишина. – К.: Альтернатива, 2001. – Тема 16. – С. 327 – 334.

3. Розпутенко І. В. Державні видатки в перехідних економіках. Монографія. – К.: УАДУ при президентові України. – 1998. – 244 с.

4. Савченко А.Г. та ін. Макроекономіка. Підручник.- Київ: Либідь, 1999.- Гл.8. – С. 170 – 181, 189 – 192.

Допоміжна література

1. Верден М. М. Ефективність оподаткування в умовах ринкової економіки // Фінанси України. – 2000. - № 7. – С. 27 – 33.

2. Синельникова Б. В., Хорошилова Н. А. Податкова політика як фактор виходу з економічної кризи. // Фінанси України. – 2001. № 2. – С. 15 – 19.

3. Шаблиста Л. М. Податкова політика України в трансформаційний період. // Актуальні проблеми економіки. – 2001. - № 3 – 4. – С. 26 - 30

Контрольні питання

1. Як впливає на рівноважний ВВП зміна обсягів державних закупівель? Покажіть на графіку наслідки впливу зміни обсягів державних закупівель методом “витрати-випуск” та методом “витікання-ін’єкції” на рівноважний ВВП.

2. Як вливає на рівноважний ВВП зміна податків? Покажіть на графіку наслідки впливу розмірів податків методом “витрати-випуск” та методом “витікання-ін’єкції” на рівноважний ВВП.

3. Чому дорівнює податковий мультиплікатор? Напишіть його формулу.

4. В чому суть мультиплікатора збалансованого бюджету? Чому дорівнює його величина?

5. Яку фіскальну політику повинен проводити уряд в період економічного піднесення?, в період економічного спаду?

6. Що являють собою автоматичні чисті податки? Покажіть на графіку механізм їх впливу на величину рівноважного ВВП.

7. Як розрахувати ефект гальмування ВВП з боку автоматичних стабілізаторів?

8. Поясніть за допомогою графіка механізм впливу податків на сукупну пропозицію.

9. Назвіть і розкрийте зміст основних недоліків рекомендацій прихильників теорії пропозиції.

Задачі

1. Покажіть графічно потенційний вплив зростання державних видатків і податків на сукупний попит і сукупну пропозицію.

2. Допустимо, що для пожвавлення ділової активності в країні необхідно збільшити частку інвестицій і скоротити частку споживання в національному доході. Якщо конкретні зміни в податковій політиці ви запропонували б для досягнення мети.

3. Уряд вирішує збільшити державні видатки на 200 млн. грн. і компенсувати їх зростанням податкових надходжень на 200 млн. грн. Визначить вплив цих заходів на зміну ВВП, якщо гранична схильність до споживання дорівнює 0,75.

4. В ході здійснення фіскальної політики уряд вирішує зменшити державні видатки на 150 млн. грн. і збільшити податкові надходження у бюджет на 500 млн. грн. Гранична схильність до споживання становить 0,5. Визначить зміну ВВП внаслідок цих заходів.

Тести

1. Якщо уряд передбачає підвищити рівень реального ВВП, він може:

а) знизити податки;

б) зменшити державні закупівлі;

в) зменшити трансферні платежі;

г) знизити рівень бюджетного дефіциту;

д) правильні відповіді а) і г).

2. Згідно теорії економіки пропозиції, політика бюджетної експансії передбачає:

а) значне зростання податків;

б) бюджетні надлишки і незначне зростання податків;

в) значне зниження податків;

г) всі попередні відповіді вірні;

д) всі попередні відповіді невірні.

3. Анти інфляційна фіскальна політика передбачає:

а) підвищення рівня оподаткування і скорочення державних видатків;

б) скорочення і податкових надходжень і державних видатків;

в) зростання податків і більш високий рівень державних видатків;

г) зниження податків і більш високий рівень державних видатків;

д) незмінний рівень державних видатків і податкових надходжень.

4. Маніпуляція з державними видатками і податками для досягнення бажаного рівноважного рівня доходів і виробництва належать до:

а) кредитної політики;

б) політики, що заснована на кейнсіанській функції споживання;

в) політики, яка орієнтується на дефляцій ний розрив;

г) кейнсіанської фіскальної політики;

д) всі попередні відповіді правильні.

5. Недискреційна фіскальна політика забезпечує:

а) зміну рівня життя;

б) часткову економічну стабілізацію;

в) повну економічну стабілізацію;

г) зміну податкових ставок;

д) всі відповіді вірні.

[1] Граничний коефіцієнт податків розраховується за формулою: , де DNT – приріст чистих податків; DGDP – приріст ВВП.