Этап 4. Моделирование временного ряда применяя методологию Бокса-Дженкинса.

Анализ динамических рядов часто показывает, что значение показателя в рассматриваемый момент времени находится в некоторой зависимости от значений в предшествующий период. Это явление носит название автокорреляции. Для обнаружения такого эффекта могут быть предложены различные методы.

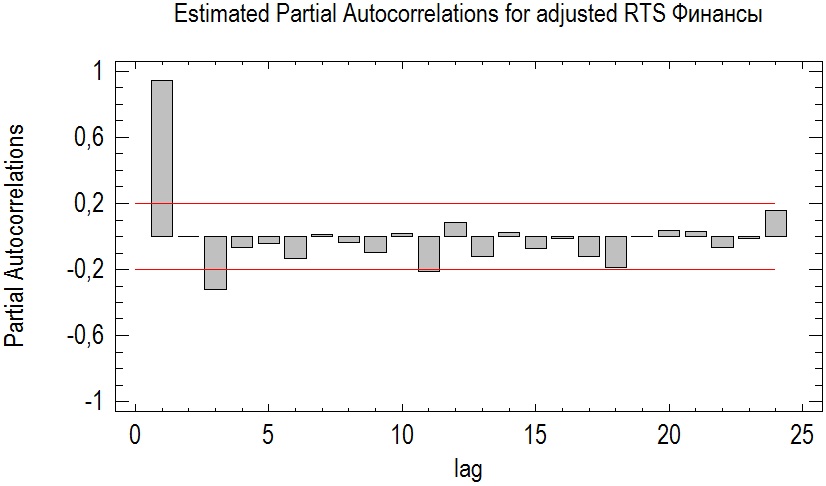

Предварительный анализ АКФ, ЧАКФ:

Рисунок 10. Автокорреляционная функция индекса РТС.

Рисунок 11. Частная автокорреляционная функция индекса РТС.

Описательная статистика временного ряда говорит о наличии автокорреляции 6-ого порядка. Частная автокорреляционная функция имеет 3 значимых показателя в первом, третьем и двенадцатом лагах.

Проверим временной ряд на стационарность при помощи расширенного теста Дикки-Фуллера. Расширенный критерий Дикки-Фуллера предполагает оценить параметры модели:

при помощи критических значений статистик Дикки-Фуллера,

где  – коэффициенты при дополнительных лаговых переменных;

– коэффициенты при дополнительных лаговых переменных;

– номер включенного дополнительного лага;

– номер включенного дополнительного лага;

– остатки без автокорреляции, т.е. «белый шум».

– остатки без автокорреляции, т.е. «белый шум».

В нашем случае, мы проверяем значимость только параметра  . Данная проверка носит название теста на наличие единичных корней (unit-root test). Нулевая гипотеза:

. Данная проверка носит название теста на наличие единичных корней (unit-root test). Нулевая гипотеза:  , т.е. ряду соответствует единичный корень

, т.е. ряду соответствует единичный корень  (временной ряд нестационарен). Альтернативная гипотеза: |

(временной ряд нестационарен). Альтернативная гипотеза: |  | < 1 – временной ряд стационарен.

| < 1 – временной ряд стационарен.

Для проведения теста на наличие единичных корней воспользуемся возможностями пакета Eviews:

| Null Hypothesis: RTS has a unit root | ||||

| Exogenous: Constant | ||||

| Lag Length: 2 (Automatic - based on AIC, maxlag=11) | ||||

| t-Statistic | Prob.* | |||

| Augmented Dickey-Fuller test statistic | -2.107959 | 0.2421 | ||

| Test critical values: | 1% level | -3.503879 | ||

| 5% level | -2.893589 | |||

| 10% level | -2.583931 | |||

| *MacKinnon (1996) one-sided p-values. | ||||

| Augmented Dickey-Fuller Test Equation | ||||

| Dependent Variable: D(RTS) | ||||

| Method: Least Squares | ||||

| Date: 11/14/12 Time: 23:55 | ||||

| Sample (adjusted): 2005M04 2012M10 | ||||

| Included observations: 91 after adjustments | ||||

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

| RTS(-1) | -0.054956 | 0.026071 | -2.107959 | 0.0379 |

| D(RTS(-1)) | 0.193071 | 0.102805 | 1.878034 | 0.0637 |

| D(RTS(-2)) | 0.222954 | 0.103449 | 2.155199 | 0.0339 |

| C | 22.72194 | 11.49079 | 1.977405 | 0.0512 |

| R-squared | 0.130041 | Mean dependent var | 1.580769 | |

| Adjusted R-squared | 0.100042 | S.D. dependent var | 50.42421 | |

| S.E. of regression | 47.83548 | Akaike info criterion | 10.61637 | |

| Sum squared resid | 199076.3 | Schwarz criterion | 10.72674 | |

| Log likelihood | -479.0450 | Hannan-Quinn criter. | 10.66090 | |

| F-statistic | 4.334903 | Durbin-Watson stat | 2.042743 | |

| Prob(F-statistic) | 0.006765 | |||

Таблица №11. Расширенный тест Дикки-Фуллера.

return false">ссылка скрыта

Полученный уровень значимости (Prob. = 0,0068) свидетельствует, что нулевая гипотеза о наличии единичного корня не отвергается, а, следовательно, исходный ряд стационарен относительно стохастического тренда. Также можно рассуждать следующим образом: процесс yt стационарен, т.к. параметр  получился отрицательным и по модулю меньше единицы. Таким образом, временной ряд относится к классу TSP (с детерминированным трендом).

получился отрицательным и по модулю меньше единицы. Таким образом, временной ряд относится к классу TSP (с детерминированным трендом).

Таким образом, параметр d можно ставить равным 0.

Приведем сравнения моделей ARIMA с разными параметрами, так чтобы уменьшить среднеквадратическую ошибку RMSE:

(A) ARIMA(6,0,3)

(B) ARIMA(1,0,0)

(C) ARIMA(2,0,1) with constant

(D) ARIMA(2,1,0)

(E) ARIMA(2,0,1)