Международное движение капитала

Международная миграция капитала — это движение капитала между странами, включающее экспорт, импорта капитала и его функционирование за рубежом.

Миграция капитала представляет собой объективный экономический процесс, когда капитал покидает экономику одной страны в целях получения более высокого дохода в другой стране.

Международные инвестиции — широкое и емкое понятие, охватывающее процесс движения и соединения материальных и финансовых ресурсов с целью роста и развития экономики. Международные инвестиции — это форма движения международного финансового капитала. Свободные международные капиталы устремляются в первую очередь в те отрасли и регионы мира, где их соединение сулит наивысшую отдачу.

Под международными инвестициями обычно понимаются вложения свободных в данный момент средств, оставшихся после удовлетворения необходимых потребностей участников инвестиционного процесса, в иностранные ценные бумаги или другие имущественные ценности с целью получения дохода в будущем.

Официальный (государственный) капитал- средства из государственного бюджета, перемещаемые за границу или принимаемые из-за рубежа по решению правительств, а также по решению межправительственных организаций. Источником официального капитала являются средства государственного бюджета, то есть в итоге деньги налогоплательщиков. Поэтому решения о перемещении такого капитала за рубеж принимаются совместно правительством и органами представительной власти (парламентом).

Частный (негосударственный) капитал - средства частных компаний, банков и других негосударственных организаций, перемещаемые за границу или принимаемые из-за границы по решению их руководящих органов и их объединений. Источником происхождения этого капитала являются средства частных фирм, не связанные с государственным бюджетом.

Прямые зарубежные инвестиции (ПЗИ) играют чрезвычайно важную роль в быстрорастущем международном бизнесе. Такого рода инвестиции могут помочь компании проникнуть на новые рынки, задействовать новые каналы сбыта, приобрести более дешёвое оборудование, дать возможность купить новую технологию, товар, рабочую силу и просто профинансировать компанию. Для той страны, куда придут инвестиции, или для компании этой страны это означает новые технологии, дополнительные капиталы, увеличение объёма производства, количества производимых товаров, приобретение новых организационных технологий или улучшение менеджмента, и в этом качестве инвестиции могут дать сильнейший толчок экономическим преобразованиям. Прямые зарубежные инвестиции, в своём классическом определении, звучат так: «вложение денег в зарубежную компанию с тем, чтобы последняя смогла построить новый завод в своей стране».

Основными субъектами вывоза капитала в современных условиях являются ТНК, государства и надгосударственные органы, конечной целью — присвоение монопольно высоких прибылей', а также получение других выгод (политических, военных и др.).

Причины экспорта и импорта прямых зарубежных инвестиций весьма разнообразны. Главные – стремление разместить капитал в той стране и в той отрасли, где он будет приносить максимальную прибыль, сократить уровень налогообложения и диверсифицировать риск.

Общий экономический эффект прямых зарубежных инвестиций проявляется в том, что перемещение инвестиций с одной страны к другой увеличивает объем совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства. При этом в стране, которая вывозит капитал, доходы владельцев капитала растут, а доходы владельцев других факторов производства (труда и земли) сокращаются. В стране, которая ввозит капитал, доходы владельцев капитала уменьшаются, а доходы владельцев других факторов производства увеличиваются.

Анализ эффективности прямых инвестиций, в случае если объем инвестиций представляется для инвестора требующим обоснования, производится на основе оценки эффективности инвестиционных проектов.

Государственная поддержка ПИИ является необходимым направлением промышленной политики, нацеленной на модернизацию хозяйства и экономический рост.

Государственное стимулирование ПИИ, в частности, включает: Предоставление государственных гарантий. Предоставление налоговых, таможенных и административных льгот в принимающей стране. Страхование зарубежных инвестиций. Урегулирование инвестиционных споров. Исключение двойного налогообложения. Административная и дипломатическая поддержка.

Международная корпорация рассматривается как форма структурной организации крупной корпорации, осуществляющей прямые инвестиции в различные страны мира.

Международные корпорации классифицируются на два основных вида: 1. Транснациональные корпорации (ТНК)– это корпорации, головная компания которых принадлежит капиталу одной страны, а филиалы расположены во многих странах мира. 2. Многонациональные корпорации (МНК)– это корпорации, головная компания которых принадлежит капиталу двух и более стран, а филиалы также находятся в различных странах.

Правила международного инвестирования:

-Право входа. Означает правила, при соблюдении которых ТНК разрешается создать филиал на территории суверенного государства.

-Справедливый и недискриминационный режим. Означает свободу репатриации прибыли, перевода зарплаты и других платежей.

-Прекращение контракта. Означает право принимающей страны экспроприировать филиал ТНК при условии соблюдения действующего законодательства и выплаты нормальной компенсации инвестору. -Урегулирование споров. Предпочтительным способом урегулирования споров между ТНК и принимающей страной являются переговоры. Основная причина оппозиции ТНК в странах базирования заключается в том, что, создавая производства за рубежом, ТНК переносят туда часть рабочих мест, которые теряются для трудящихся в стране базирования. Кроме того, с точки зрения государства, ТНК, создавая зарубежные филиалы, уводят от налогообложения часть прибыли, которая в результате в виде налогов не попадает в бюджет. Принимающие страны в своих взаимоотношениях с ТНК в большинстве случаев опасаются политического давления с их стороны и проникновения в отрасли, связанные с национальной безопасностью. Это приводит к принятию законов, ограничивающих или даже запрещающих иностранные инвестиции в определенные сферы. Кроме того, ТНК нередко встречают оппозицию со стороны местных производителей аналогичных товаров, которые оказываются не в состоянии выдержать иностранную конкуренцию и требуют от правительства принятия протекционистских мер. Однако на практике, в условиях низкого уровня сбережений и недостатка инвестиционных ресурсов, значительно большее число принимающих стран стремится всячески привлечь ТНК путем предоставления налоговых и иных льгот, нежели ограничить приток иностранного капитала. Трансферная цена - это цена, которая обслуживает внутренние операции между структурными подразделами ТНК в разных странах, т.е. это цена, которая используется внутри корпорации при расчетах между ее самостоятельными подразделами; цена продажи товарно-материальных запасов между взаимосвязанными подразделами ТНК. Портфельные иностранные инвестиции – вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Виды портфельных инвестиций: Высокодоходные портфельные инвестиции – это те, которые отличаются высоким уровнем прибыльности и одновременно грозят высокими рисками. Среднедоходные инвестиции. Формируют стабильную и постоянную прибыль среднего размера. Складываясь из акций надежных компаний, имеют гораздо меньшие риски. Комбинированные портфели. Состоят из акций различной доходности и степени риска. Главная причина осуществления портфельных инвестиций – стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска. В известном смысле портфельные инвестиции рассматриваются как средство защиты денег от инфляции и получения спекулятивного дохода. Оценка: Объемы портфельных инвестиций учитываются в текущих рыночных ценах на момент совершения международной сделки с ними. Колебания рыночной цены ценных бумаг в то время, когда они хранятся у инвестора, для целей платежного баланса не учитываются. Международное заимствование и кредитование - выдача и получение средств взаймы на срок, предусматривающий выплату процента за их использование. Инструменты международного заимствования и кредитования: -торговые кредиты; займы; -валюта; -депозиты; -межвременная торговля; -прочие активы и пассивы.

«Финансовый менеджмент» 1) Основные понятия, цели и задачи финансового менеджмента. Виды финансовых решений и способы финансирования деятельности организации.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей функционирования данной компании на рынке.

Основные вопросы финансового менеджмента связаны с формированием капитала предприятия и обеспечением максимально эффективного его использования.

Цель финансового менеджмента - максимизация благосостояния собственников с помощью рациональной финансовой политики на основе: долгосрочной максимизации прибыли; максимизации рыночной стоимости фирмы;

Задачи финансового менеджмента: обеспечение формирования объема финансовых ресурсов, необходимого для обеспечения намеченной деятельности; обеспечение наиболее эффективного использования финансовых ресурсов; оптимизация денежного оборота; оптимизации расходов; обеспечение максимизации прибыли предприятия; обеспечение минимизации уровня финансового риска; обеспечение постоянного финансового равновесия предприятия; обеспечение устойчивых темпов роста экономического потенциала; оценка потенциальных финансовых возможностей предприятия на предстоящие периоды; обеспечения целевой рентабельности; избежания банкротства (антикризисное управление); обеспечения текущей финансовой устойчивости организации.

Финансовое планирование сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой стороны — к прогнозным расчетам, носящим вероятностный и многовариантный характер. При планировании финансовых показателей организации применяются нормативный, расчетно-аналитический, балансовый, оптимизационный, экономико-математический и долевой методы.

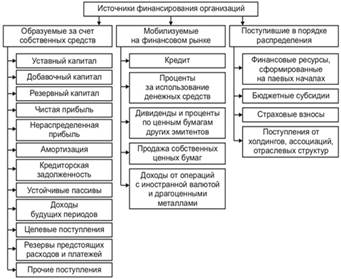

Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал). Внутреннее финансирование предполагает использование собственных средств и прежде всего - чистой прибыли и амортизационных отчислений.

Виды активов: внеоборотные активы (иммобилизованные средства), срок эксплуатации которых более 12 мес.; оборотные активы (мобильные средства), срок эксплуатации которых не превышает 12 мес. К внеоборотным активам относятся: стоимость основных средств, нематериальных активов; незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности, отложенные налоговые и прочие внеоборотные активы. Основные средства приобретаются для долгосрочного использования предприятием. Оборотные активы окупаются в течение 12 мес. В состав оборотных (текущих) активов включают: наличные деньги, ценные бумаги, дебиторскую задолженность, запасы товарно-материальных ценностей и затраты. Эти активы являются оборотными в том понимании, что они находятся в постоянном цикле превращения их в денежные средства и поэтому играют большую роль в получении прибыли. Те оборотные активы, которые легко преобразовать в наличные средства, являются легко реализуемыми активами. К ним относятся, кроме денежных средств, ценные бумаги и краткосрочная дебиторская задолженность. Запасы — это медленно реализуемые активы. Внеоборотные активы и долгосрочную дебиторскую задолженность относят к труднореализуемым активам.

Баланс доходов и расходов – основной финансовый документ предприятия. Он представляет собой сводную характеристику его финансового состояния, раскрывающую источники формирования капитала предприятия и средства его размещения или использования в текущем или плановом периоде.

Баланс содержит доходы и расходы предприятия, которые должны иметь равновесное состояние своих значений на тот или иной конкретный срок. Бухгалтерский баланс дает наиболее широкий спектр данных для оценки финансового состояния предприятия. Средства предприятия по их составу характеризуют актив баланса, а источники их образования – пассив .

Основная задача финансового менеджера сводится к финансовому анализу и планированию в виде общей оценки:

активов предприятия и источников их финансирования; величины и состава финансовых ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности; источников дополнительного финансирования; системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Предметом финансового менеджмента является система управления финансами на предприятии, совокупность методов, приемов и рычагов управления финансами предприятия.

Объектом финансового менеджмента как деятельность по управлению являются долгосрочные и краткосрочные финансы предприятия, а также его собственный капитал.

Субъектами финансового менеджмента являются лица, которые принимают решения по управлению финансами предприятия и выполняют их.

Центр финансовой ответственности (ЦФО) — структурное подразделение или группа подразделений: осуществляющих операции, конечная цель которых — оптимизация прибыли; способных оказывать непосредственное воздействие на прибыльность;

отвечающих перед вышестоящим руководством за реализацию установленных целей и соблюдение уровней расходов в пределах установленных лимитов.

Финансовые ресурсы предприятия это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии в целях выполнения денежных обязательств перед контрагентами, персоналом, бюджетом и кредиторами. Правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы фирмы.

ОКВЕД: производство товаров, различной продукции; добыча сырья, его обработка; сельское и лесное хозяйство, охота, рыболовство, рыбоводство; предоставление услуг, выполнение работ; оптовая, розничная торговля; финансовая, строительная, посредническая деятельность.

Виды финансовых решений: 1) Решения по финансированию активов(собственное производство(основные средства, нематериальные активы, выплаты по обязательствам, возобновление); внешние реальные инвестиции; портфельные инвестиции); 2) Решения по поводу источников финансирования(собственные средства(амортизация, чистая прибыль, продажа активов); заемные средства(кредиты, лизинг, эмиссия акций и облигаций).

Основные направления использования финансовых ресурсов коммерческой организации:

- Капитальные вложения.

- Расширение оборотных фондов.

- Осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР).

- Уплата налогов.

- Размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы.

- Распределение прибыли между собственниками организации.

- Стимулирование работников организации и поддержка членов их семей.

- Благотворительные цели.

Основной формой расчетов является денежная. Она может осуществляться наличными деньгами и в безналичном порядке. Безналичные расчеты производятся с участием банка путем списания денежных сумм со счета плательщика и зачисления их на счет получателя. Способы безнала: платежными поручениями; аккредитивами; чеками; платежными требованиями-поручениями; векселями.

Формы расчетов между плательщиком и получателем средств определяются договором. Выбор той или иной формы расчета определяется характером хозяйственных связей между договаривающимися сторонами, их финансовым положением и местонахождением, особенностью поставляемой продукции, способом ее транспортировки и условиями приемки. Одной из самых распространенных в настоящее время в России форм безналичных расчетов являются расчеты платежными поручениями. Платежное поручение представляет собой поручение предприятия обслуживающему его банку о перечислении определенной денежной суммы со своего счета

«Финансовый менеджмент» 2) Оценка финансовых решений. Наращение и дисконтирование. Анализ денежных потоков. Управление рисками. Управление инвестициями.

В теории оценки финансовых решений выделяют:

- оценку операций наращения и дисконтирования,

- анализ потоков платежей,

- анализ рисков и управление ими.

Операции наращения и дисконтирования

1. Простейшим видом финансовой операции является однократное предоставление в долг некоторой суммы Р с условием , что через некоторое время t будет возвращена сумма S>P. Эффективность такой операции можно охарактеризовать одной из двух величин:

- темпом роста i = (S - P) / P, иначе этот показатель называют ставкой (нормой) процента, а разность (S – P) - процентом. Наращенная сумма при этом равна:

S = P (1 + i);

где 1+ i – множитель наращения.

- темпом снижения d = (S - P) /S: например, продается долг с конечной суммой S по цене P: иначе - ставка (норма) дисконтирования. Дисконтированная (современная) сумма при этом равна:

P = S (1 - d),

где 1 - d - дисконтный множитель. Очевидно, обе ставки, процентная и дисконтная, взаимосвязаны:

d = i / (1 + i).

При этом в долг дают с процентом, долг покупают с дисконтом.

Обычно ставки i и d относятся к определенному промежутку времени - чаще всего к году. Тогда это соответственно годовые процентная и дисконтная ставка. Наиболее часто операция дисконтирования реализуется как банковский учет, поэтому ставку дисконтирования называют также учетной ставкой.

2. В зависимости от того, происходит или не происходит капитализация процентов (то есть присоединение процентов к сумме долга) различают простые и сложные проценты. При этом наращенная сумма за несколько периодов времени nсоставит:

S = P (1 + ni), если i - простая процентная ставка, то есть процент не присоединяется к исходной сумме после прошествия периодов времени n.

S = P (1+i) n, если i - сложная процентная ставка, то есть начисленный процент присоединяется к исходной сумме по прошествии заданных периодов времени n.

Аналогично дисконтированная сумма при простых и сложных дисконтных ставках:

P = S (1-nd), если d - простая учетная ставка.

P = S (1-d) n, если d - сложная учетная ставка.

Обычно процентная и дисконтная ставки принимаются годовыми, а условия выплаты и присоединения процентов и промежутки времени могут быть различными и формулы несколько усложняются.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год. Если численное значение денежного потока больше нуля - это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Рассмотрим самые распространенные риски в деятельности обычной коммерческой организации, а также методы компенсирующего воздействия и нейтрализации рисковых ситуаций.

1) Уникальность конкурентного преимущества теряет свою уникальность. (Решение – разработка нового уникального преимущества или воспользоваться резервным).

2) Сложное географическое расположение. (Решение – предусмотреть издержки на решение транспортных, экологических, климатических проблем, создать подъездные пути, организовать перевозку работников предприятия, улучшить логистику).

3) Источники поставки сырья. (Решение – всегда иметь альтернативные источники сырья, которыми можно воспользоваться при проблемах с поставками).

4) Проблемы с инженерными сетями или коммуникациями. (Решение – обеспечить предприятие альтернативными и резервными инженерными коммуникациями - электроэнергия, вода, тепло, линии связи).

5) Собственная платежеспособность. (Решение – контроль заемных средств, резервирование чистой прибыли).

6) Неустойчивость спроса. (Решение - снижение цен, затраты на рекламу, затраты на поиск новых сегментов рынка, дифференциация, разработка нового продукта или его модернизация).

7) Рост налогов. (Решение - изменение структуры затрат, оптимизация налоговых платежей, ходатайство относительно налоговых льгот, лоббирование проекта).

8) Снижение платежеспособности потребителей. (Решение - переориентация на другой сегмент рынка, изменение производственного профиля, снижение затрат, выпуск альтернативных более дешевых продуктов, снижение цен без убытков для прибыли).

9) Рост цен на сырье, материалы, транспортировку. (Решение – готовность к снижению чистой прибыли, повышение цен на собственную продукцию, поиск альтернативных или более дешёвых путей).

10) Нехватка или отсутствие квалифицированной рабочей силы. (Решение - затраты на обучение, формирование кадрового резерва, приобретение технологий, не требующих высокой квалификации рабочих).

Но в любом случае существуют универсальные методы снижения рисков:

повышение уровня информированности,

лимитирование финансовых расходов,

страхование, диверсификация.

Управление инвестициями – это своеобразный комплекс принципов и методов по реализации управленческих задач, которые включены в основу всей инвестиционной деятельности компании

Как правило, управление инвестициями проходит в несколько базовых этапов:

Суть первого этапа заключается в том, чтобы оценить инвестиционный процесс за прошедшие периоды.

Второй этап заключается в том, чтобы рассчитать объём средств необходимых для будущих капиталовложений.

Данный этап подразумевает определение форм инвестиций, т.е. в какой материальной форме будет совершаться инвестиционная деятельность.

Здесь рассматривается выбор инвестиционного проекта, который удовлетворяет целям и задачам компании.

На стадии пятого этапа ведётся анализ эффективности инвестиционной деятельности и оценка ожидаемых рисков.

Последний этап подразумевает учёт контроля и мониторинга, проходящего в период реализации инвестиционного проекта.

Сущность метода наращения состоит в определении суммы денег, которую будет иметь инвестор в конце операции. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной - сумма средств, которая будет получена после завершения операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему.

Например, если бы нам нужно было вложить в банк 1000 тыс. руб., который выплачивает 20 % годовых, то мы рассчитали бы следующие показатели доходности:

за первый год 1000 (1 + 20 %) = 1000 х 1,2 = 1200 тыс. руб.;

за второй год 1200(1 +20%)= 1200х1,2= 1440 тыс. руб.;

за третий год 1440 (1 + 20 %) = 1440 х 1,2 = 1728 тыс. руб.

Это можно записать и таким образом:

1000 х 1,2 х 1,2 х 1,2 = 1000 х 1,23 = 1728 тыс. руб.

Данный пример показывает методику определения стоимости инвестиций при использовании сложных процентов. Сумма годовых процентов каждый год возрастает, поэтому имеем доход как с первоначального капитала, так и с процентов, полученных за предыдущие годы.

Для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют следующую формулу:

S = Р (1 + r)п,

где S - будущая стоимость инвестиций через п лет; Р - первоначальная сумма инвестиций; r - ставка процентов в виде десятичной дроби; п - число лет в расчетном периоде.

Концепция временной стоимости денег сводится к следующему: некоторая сумма денежных средств сегодня дороже, чем та же сумма завтра, так как:

“сегодняшние” денежные средства всегда будут более ценны, нежели “завтрашние”, так как существует риск неполучения последних, такой риск будет расти с ростом промежутка времени, который отделяет получателя денег от вышеупомянутого “завтра”.

экономический субъект , располагая деньгами “сегодня”, способен вложить их в какое-то доходное дело и получить прибыль, а получатель будущих денежных средств лишается данной возможности.

инфляционные процессы снижают реальную покупательную способность денег.

Операции наращения (капитализации), то есть определения будущей стоимости “сегодняшних” денег. Будущую стоимость денег при этом называют наращенной.

Операция дисконтирования – приведения будущей стоимости к моменту вложения средств, то есть определение сегодняшней стоимости «завтрашних» денег. Сегодняшнюю стоимость денег при этом называют современной, текущей или приведённой стоимостью. Дисконтирование используют, например, для определения современной стоимости денег, которыми собираются рассчитаться через год после поставки товара.

Пример. Вложения капитала в бизнес (в активы) составляют $10 000. Ожидаемая доходность активов – 20% годовых. Нужно определить в системе капитализации объём активов через 3 и через 10 лет при неизменной доходности и при условии 100%-ого реинвестирования прибыли. (Реинвестирование прибыли – это вложение всей полученной прибыли или её части в тот же бизнес, который её аккумулировал.)

Решение:

К концу первого года предприятие получит прибыль в размере:

0,2*10 000 = 2 000 $

Общий объем активов при условии 100%-ого реинвестирования прибыли составит:

10 000 + 2000 = 10 000*(1 + 0,2) = 12 000 $

К концу второго года объем активов составит:

12 000 (1+ 0,2) = 14 400 $

К концу третьего года:

14 400*(1+ 0,2) = 17 280 $

К концу десятого года объем активов составит:

61 917 $

Обозначим доходность активов (0,2) через Е. Тогда Е - множитель капитализации.

Виды денежных потоков:

1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

• денежный поток по предприятию в цепом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

• денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

• денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

• денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса.

• денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

• денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

3. По направленности движения денежных средств выделяют два основных вида денежных потоков:

• положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин „приток денежных средств");

• отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин „отток денежных средств").

4. По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

* Валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

* Чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

• избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании.

• дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании..

6. По методу оценки во времени выделяют следующие виды денежного потока:

• настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

• будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени.

7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

• регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода.

• дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

Управление денежными потоками:

• регулярный денежный поток с равномерными Временными интервалами В рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

• регулярный денежный поток с неравномерными временными интервалами В рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода лизингования актива.

Инвестиции в производство обычно предполагают не отдельные или единовременные платежи, а некоторую их последовательность во времени, например погашение задолженности за купленное в рассрочку оборудование, периодическое поступление доходов от инвестиций и т. д. Такие последовательности, или ряды, платежей назовем потоками платежей, а отдельный элемент этого ряда — членом потока. Членами потока могут быть как положительные (поступления денег), так и отрицательные (выплаты) величины. Соответствующие платежи производятся через равные или неравные интервалы времени. В западной (финансовой литературе в близком смысле применяется термин cash /lows(буквально — потоки наличности). Введенное сравнительно недавно в практику финансового количественного анализа (точнее, в анализ производственных инвестиций) понятие "поток платежей" заметно расширило его рамки и возможности. Формирование потока платежей — ключевой этап разработки бизнес-плана и последующего финансового анализа.

Термин "поток платежей" в финансовом анализе применяется в общем и специальном смысле. В первом случае членами потока могут быть любые стоимостные величины, во втором — специально сформированные для анализа производственных инвестиций показатели. Примером потока первого вида может служить последовательность платежей, связанных с приобретением облигации и получением дохода от нее. Поток в этом случае состоит из цены приобретения, выплат купонного дохода и суммы погашения облигации. Специальным потоком платежей является последовательность, члены которой характеризуют, с одной стороны, затраты на капитальные вложения, с другой — чистый доход от их производственного использования.

Финансовые ренты. Поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, называют финансовой рентой или просто рентой (rent),а иногда аннуитетом (annuity).Строго говоря, последнее наименование предполагает только ежегодные платежи, однако на практике оно применяется более широко — для обозначения любого вида регулярной последовательности платежей. Пo количеству выплат членов ренты на протяжении года ренты делятся на годовые и р-срочные (р — количество выплат в году). Эти виды рент называют дискретными. По величине своих членов ренты делятся на постоянные (с одинаковыми платежами) и переменные. Члены переменных рент изменяют свои размеры во времени, следуя какому-либо закону, например арифметической или геометрической прогрессии, или несистематично

Методы управления рисками:

1. методы уклонения от рисков(отказ от ненадежных партнеров, т.е. стремление работать только с надежными, проверенными партнерами, не расширение круга партнеров; отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения;

отказ от рискованных проектов, т.е. отказ от инновационных и иных проектов, реализуемость или эффективность, которых вызывает сомнение;

страхование рисков, основной прием снижения риска, страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. Правда, трудно использовать механизм страхования при освоении новой продукции или новых технологий, так как страховые компании не располагают в таких случаях достаточными данными для проведения расчетов;

поиск гарантов, т.о. при поиске гарантов, как и при страховании, целью является перенос риска на какое-либо третье лицо. Функции гаранта могут выполнять различные субъекты (различные фонды, государственные органы, предприятия) при этом необходимо соблюдать принцип равной взаимной полезности, т.е. желаемого гаранта можно заинтересовать уникальной услугой, совместной реализацией проекта;

увольнение некомпетентных работников.)

2. методы локализации рисков(создание венчурных предприятий предполагает создание небольшого дочернего предприятия как самостоятельного юридического лица для высокотехнологических (рискованных) проектов. Рискованная часть проекта локализуется в дочернем предприятии, при этом сохраняется возможность использования научного и технического потенциала материнской компании;

создание специальных структурных подразделений (с обособленным балансом) для выполнения рискованных проектов;

заключение договоров о совместной деятельности для реализации рискованных проектов.)

3. методы диверсификации рисков(распределение ответственности между участниками проекта необходимо при распределении работ между участниками проекта четко разграничить сферы деятельности и ответственность каждого участника, а так же условия перехода работ и ответственности от одного участника к другому и юридически это закрепить в договорах. Не должно быть этапов, операций или работ с размытой или неоднозначной ответственностью;

диверсификация видов деятельности и зон хозяйствования это увеличение числа применяемых технологий, расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные социальные группы потребителей, на предприятия различных регионов;

диверсификация сбыта и поставок, т.е. работа одновременно на нескольких рынках, когда убытки на одном рынке, могут быть компенсированы успехами на других рынках, распределение поставок между многими потребителями, стремясь к равномерному распределению долей каждого контрагента. Так же мы можем диверсифицировать закупку сырья и материалов, что предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его "окружения". При нарушении поставок по разным причинам предприятие безболезненно сможет переключится на работу с другим поставщиком аналогичного продукта;

диверсификация инвестиций это предпочтение реализации нескольких относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы предприятия, не оставляя возможностей для маневра.

распределение риска во времени (по этапам работы), т.е. необходимо распределять и фиксировать риск во времени при реализации проекта. Это улучшает наблюдаемость и контролируемость этапов проекта и позволяет при необходимости сравнительно легко их корректировать.)

4. методы компенсации рисков(стратегическое планирование деятельности как метод компенсация риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разработать компенсирующие мероприятия, план использования резервов;

прогнозирование внешней обстановки, т.е. периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов общеэкономическое прогнозирование;

мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах. Необходимо широкое использование информатизации - приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субъектами, дадут время для подготовки к нормативным новшествам, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил хозяйственной деятельности и скорректировать оперативные и стратегические планы;

создание системы резервов этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности. Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств.

обучение персонала и его инструктирование.)

Оценка рисков с финансовой точки зрения риски должны компенсироваться повышенной доходностью и ликвидностью активов, так как их снижение всегда связано с затратами и связыванием ликвидных средств. Оценкой вознаграждения за риск, связанный с ценными бумагами, является премия за риск, то есть доход, который требует инвестор сверх уровня, обеспечиваемого безрисковыми вложениями:

Ктр = Кф + РИСК, где Ктр - требуемая ставка дохода, Кф - ставка дохода по безрисковым вложениям, РИСК- риск вложения.

Наиболее известной моделью учета рисков вложений в ценные бумаги является модель определения цены фиксированных активов (акций) - САРМ (Capital Asset Pricing Model). Эта модель определяет премию за риск при покупке акций, соотнося прошлые доходы предприятия или отрасли, в которой оно действует, с поведением риска в целом: Ктр = Кф + b (Крд - Кф), где Крд - ставка рыночного дохода, b - коэффициент ковариации между динамикой курсов акций на фондовом рынке и динамикой курсов акций данной фирмы: b=1 - полное соответствие - риск акций предприятия равен риску акций, обращающихся на рынке, то есть курс акций предприятия изменяется в том же направлении и с той же интенсивностью, что и средний курс акций, обращающихся на рынке ( то есть акции предприятия рискованы так же, как и акции всего рынка в среднем). b<1 - курс акций предприятия меняется в том же направлении, что и средний курс акций, обращающихся на рынке, но с меньшей интенсивностью (более стабильные акции), то есть эти акции менее рискованы, чем акции рынка в среднем. b>1 - курс акций предприятия меняется с большей интенсивностью, чем в среднем акции на рынке, то есть более рискованы, чем акции в среднем.

Ставка рыночного дохода - это средняя величина доходности по акциям фондового рынка.

Одним из основных приемов снижения рисков инвестиций является диверсификация инвестиций, в частности, формирование портфеля ценных бумаг и портфеля инвестиций. Действительно, общая дисперсия доходности портфеля, состоящего из нескольких активов, гораздо меньше дисперсии доходности каждого из активов (в случае их независимости) - так как риски активов будут уравновешивать друг друга - и чем больше различных независимых активов в портфеле, тем меньше риск портфеля в целом. Более того, если доходность каких либо двух активов отрицательно коррелированна, то общая дисперсия доходности портфеля снижается в еще большей степени. Поэтому риск доходности портфеля гораздо ниже риска доходности каждого из составляющих его активов. Считается, что в портфель должны входить как малорискованные , так и высокорискованные инструменты. При этом главным (44%) является выбор типов ценных бумаг, составляющих портфель, в гораздо меньшей степени (4%) влияют сами ценные бумаги внутри типов и еще меньше влияет оценка времени покупки ценной бумаги (2%). Это объясняется тем, что бумаги одного типа, как правило, сильно положительно коррелированы. Поэтому основным фактором управления портфелем является выбор структуры портфеля в зависимости от цели инвестиций. Правда, снижение риска путем диверсификации не может сделать риск равным нулю, так как остается систематический риск(недиверсифицируемый - война, кризисы, стихийные бедствия и др.), одинаково воздействующий на доходность всех ценных бумаг. Для портфеля в целом коэффициент b равен: N, bпортф = S bi di , i=1, где bi - значение b - коэффициента для i-го актива портфеля, di - доля i-го актива в портфеле, n - число финансовых инструментов в портфеле.

Основные выводы: Доходность финансовых мероприятий оценивается с помощью сумм наращения и современных (дисконтированных) сумм, процентную и дисконтную ставки. При оценке доходности финансовых мероприятий необходимо принимать во внимание риски. Их оценка производится через изменение требований к доходности.

Прямые инвестиции – это вложение денежных средств в уставный капитал предприятий, приобретение их финансовых или интеллектуальных активов, вливание капитала в производственный процесс и сбыт продукции. Так же прямыми инвестициями может выступать целенаправленная покупка акций компании. Целью прямых инвестиций наряду с будущим получением прибыли является получение контроля инвестора над деятельностью предприятия, расширение сферы влияния и обеспечение финансовых интересов в будущем. Так, в современной международной практике под прямыми инвестициями чаще всего принимается владение более 10% капитала предприятия.

Портфельные инвестиции – это вложение финансовых средств в ценные бумаги с целью получения прибыли в виде процентов, дивидендов, изменения рыночной стоимости бумаг. Таким образом, капитал инвестора распределяется между различными ценными бумагами, то есть создаётся портфель активов, при этом происходит диверсификация финансовых рисков. Зачастую портфельные инвестиции носят краткосрочный характер и поэтому такой инвестор не заинтересован в долгосрочной перспективе развития предприятий, а главной задачей выступает сохранение инвестиционного капитала и разграничение риска.

Портфельные инвестиции по сравнению с прямыми не предоставляют право влияния на управленческие решения в хозяйственной деятельности предприятий, поскольку составляют незначительный объём в капитале компаний. Однако следует учитывать, что разделение инвестиций на прямые и портфельные по доли участия в капитале предприятия достаточно условно. Поскольку контроль над управленческими решениями может дать и пакет менее 10% акций или паёв, если капитал предприятия разделен между большим количеством владельцев, а так же если объектом инвестирования является технология, несущая стратегическое значение для предприятия, но в тоже время она составляет небольшую часть от уставного фонда.

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя "рентабельность собственного капитала", данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации.

Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Средняя цена капитала: С = CСКWСК + СЗКWЗК., где ССК – цена собственного капитала; СЗК – цена заемного капитала; WCK – доля собственного капитала; WЗК – доля заемного капитала.

Оценка стоимости организации — это ряд специальных мероприятий по расчету и обоснованию стоимости предприятия, выполняемых на определенную дату. Упорядоченный процесс оценки организации любой формы собственности определяет в денежном выражении фактическую стоимость бизнеса, как товара, с учетом влияющих на деятельность компании факторов.

В процессе проведения оценки стоимости организации анализируются, и берутся в расчет материальные ценности, имеющие существенную стоимость и принадлежащие оцениваемому предприятию, включая объекты недвижимости, материальные и нематериальные активы, различные виды имущества и даже доходы будущих периодов. В качестве предмета оценки организации, с целью определения ее стоимости, профессиональные эксперты оценивают: Объекты недвижимости, которые имеют официально оформленные документы с указанием владельца и права собственности. К этой категории относятся: здания, сооружения, земля и другие активы, транспортные средства, технологическое оборудование, производственные линии и специализированная техника, товары в обороте с длительным сроком службы, акции, облигации, векселя и другие виды ценных бумаг, а также другие нематериальные активы, включая товарные знаки, имущественные права и т.д.

Оценка стоимости организации проводится только в отношении имущества, прошедшего официальную регистрацию.

Производственный (операционный) леверидж – соотношение постоянных и переменных расходов компании и влияние этого отношения на операционную прибыль, то есть на прибыль до вычета процентов и налогов. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Эффект производственного рычага (ЭПР): ЭПР = ВМ / БП, где: ВМ – валовый маржинальный доход; БП – балансовая прибыль.

Финансовый (кредитный) леверидж – соотношение заемного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Размер отношения заемного капитала к собственному характеризует степень риска, финансовую устойчивость. Компания с высокой долей заемного капитала называется финансово зависимой компанией. Компания финансирующая свою деятельность за счет только собственного капитала называется финансово независимой компанией.

Показатели эффективности инвестиций могут быть получены путем сопоставления результата и затрат между собой различными способами:

1. Показатель вида Р/З max характеризует результат, полученный на единицу затрат. Например, рентабельность капитальных вложений, представляющая отношение прибыли к единовременным затратам.

2. Отношение 3/Р min означает удельную величину затрат, приходящихся на единицу достигаемого результата. Примером такого вида показателя может служить срок окупаемости инвестиций, определяемый как отношение дополнительных единовременных затрат к приросту прибыли реконструируемого предприятия.

3. Разность (Р – 3) max характеризует величину превышения результатов над осуществленными затратами. В таком виде выступает, например, показатель «интегральный эффект», отражающий превышение стоимостных оценок приведенных результатов над совокупностью приведенных затрат за расчетный период.

4. Разность (3 – Р) min показывает превышение затрат над получаемым при этом результатом. Сумма приведенных капитальных и эксплуатационных расходов может быть отнесена к данному виду показателей оценки экономической эффективности вариантов реализации инвестиций. Определение приведенных затрат по сравниваемым вариантам может осуществляться с учетом уменьшения текущих издержек за счет увеличения единовременных вложений.

5. Показатель (Р – З)/З → max характеризует относительную величину эффекта (эффект, получаемый с единицы затрат).

6. Показатель (Р – З)/Р → max отражает удельную величину эффекта, приходящегося на единицу получаемых результатов.

«Финансовый менеджмент» 3) Управление оборотными активами организации. Дивидендная политика организации.

Управление оборотными активами представляет наиболее обширную часть краткосрочной финансовой политики предприятия, поскольку именно текущие активы обеспечивают платежеспособность и целевые финансовые результаты деятельности предприятия. Сложность управления этими активами связана с наличием большого количества их элементов и постоянной трансформацией их видов.

Как известно, оборотные средства - одна из важнейших финансовых категорий - представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение производственной программы и своевременное осуществление расчетов. Информационной базой анализа и управления оборотными средствами являются формы бухгалтерской и финансовой отчетности, в которых в стоимостной оценке отражается материально-вещественное воплощение оборотных средств - оборотные активы. Иными словами, оборотные активы - это натуральная форма выражения сути оборотных средств.

К особенностям оборотных активов можно отнести высокую степень структурной трансформации, т.е. возможность их быстрого преобразования из одного вида в другой, тесную связь с объемами деятельности при изменениях конъюнктуры товарного и финансового рынков, высокую ликвидность, возможность реализации управленческих решений в течение короткого периода времени. В то же время недостатками оборотных активов с точки зрения финансового менеджмента являются инфляционное обесценение значительной части оборотных средств (денежные средства и дебиторская задолженность), потеря части стоимости в результате естественной убыли ТМЦ. Кроме того, излишне сформированные оборотные активы не генерируют прибыль, а неиспользуемые запасы вызывают дополнительные затраты но их храпению.

Дивидендная политика заключается в оптимизации пропорций распределения прибыли на потребляемую акционерами и капитализируемую части с целью роста рыночной стоимости компании.

Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на развитие предприятия, что ведет к сокращению темпов роста собственного капитала. Однако если акционеры не получают достаточной прибыли на инвестируемый капитал и начинают продавать ценные бумаги данного предприятия, снижается его рыночная стоимость и собственники предприятия могут утратить контроль над акционерным капиталом.

Таким образом, сущность дивидендной политики заключается в выборе оптимального соотношения между долей прибыли отвлекаемой из оборота, т.е. выплачиваемой в виде дивиденда, и долей, которая направляется на расширение бизнеса.

Оборотные активы – это совокупность имущественных и финансовых ценностей, подлежащих использованию в течение менее 12 месяцев и полностью потребляемых в течение одного операционного цикла. Вместе с тем надо иметь в виду, что в соответствии с российскими учетными стандартами в составе оборотных активов имеются категории, не отвечающие вышеуказанным требованиям. Так, к оборотным активам отнесена дебиторская задолженность со сроком погашения более 12 месяцев, для аналитических целей выделяемая в балансе отдельной строкой. Кроме того, оборотными активами признаются объекты длительного пользования (более 12 месяцев), многократно участвующие в производственном цикле, но имеющие стоимость менее 20 тыс. руб., т.е. не отвечающие критериям отнесения имущества к основным средствам. Так, купив компьютер, стоимость которого составляет 19 тыс. руб., компания должна учесть его по счету «Материалы», т.е. признать оборотным активом.

Достоинства и недостатки оборотных активов. Среди положительных характеристик оборотных активов отметим главные: способность легко трансформироваться из одного вида в другой и высокую ликвидность. Именно эти качества дают возможность эффективно управлять ими при регулировании товарного и денежного потоков. Главным недостатком оборотных активов является подверженность потерям. Хранение запасов практически всегда сопряжено с целым комплексом потерь различного вида (естественная убыль, потери при хранении, связанные с утратой товарного вида и потребительских свойств, недобросовестность сотрудников и т.д.). Дебиторская задолженность и денежные средства, хранящиеся на расчетных счетах и в кассе организации, обесцениваются в результате инфляции. Кроме того, они могут привести к прямым убыткам: дебиторская задолженность вследствие неоплаты, а деньги – в результате хищений, являясь наиболее «востребованным» с этой точки зрения активом.

Классификация оборотных активов: 1) По характеру финансовых источников формирования: -валовые оборотные активы; -собственные оборотные активы; 2) По видам: -запасы сырья, материалов, покупных полуфабрикатов; -запасы готовой продукции; -дебиторская задолженность; -денежные средства и их эквиваленты; -прочие; 3) По периоду функционирования: -постоянная часть оборотных активов; -переменная часть оборотных активов.

Оборотные активы и политика управления ими важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности фирмы. Поскольку в большинстве случаев изменение величины оборотных активов сопровождается изменением краткосрочных пассивов, то оба этих объекта бухгалтерского учёта рассматриваются совместно в рамках политики управления чистым оборотным капиталом (ЧОК), величина которого рассчитывается как разность между оборотными активами (ОА) и краткосрочными пассивами (КП)

Величина оборотных активов определяется не только потребностями финансово-хозяйственной деятельности, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный – системная часть оборотных активов (СЧОА) – и варьируемый, изменяемая часть оборотных активов (ВЧОА)

Политика управления оборотными активами предполагает разрешение двух основных вопросов:

1) какой уровень оборотных средств наиболее приемлем (в целом и по основным элементам)?

2) за счёт каких источников их можно финансировать?

Управление чистым оборотным капиталом подразумевает оптимизацию его величины и структуры, при этом анализ основывается на следующей модели:

ЧОК = ОА – КП = ПЗ + ДЗ + ДС – КП, где ПЗ – производственные запасы; ДЗ – дебиторская задолженность; ДС – денежные средства; КП – краткосрочные пассивы. Производственные запасы – это сырьё и материалы, незавершённое производство, готовая продукция и прочие запасы. Так как фирма вкладывает свои средства в образование запасов, то издержки при хранении запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с альтернативной стоимостью капитала, т. е. прибылью, которая могла быть получена в результате других возможных вложений финансовых ресурсов. Задача финансиста – выявить результат и затраты, связанные с хранением запасов, и найти между ними разумный компромисс. Дебиторская задолженность – это неоплаченные покупателями счета за поставленную продукцию и векселя к получению. Наиболее важными задачами управления дебиторской задолженностью являются: определение риска неплатежеспособности покупателей; расчёт прогнозного значения резерва по сомнительным долгам и разработка методических рекомендаций по работе с неплатежеспособными покупателями. Денежные средства и их эквиваленты – наиболее ликвидная часть оборотных активов. К ним относятся: деньги в кассе, на расчётных, депозитных и ссудных счетах. К эквивалентам денежных средств относят ликвидные краткосрочные финансовые вложения – ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти. Краткосрочные пассивы – это обязательства предприятия перед поставщиками, работниками, коммерческими банками и т. д. Фирма может решать свои проблемы краткосрочного финансирования путём залога имеющихся у них активов под банковские ссуды, а другие – за счёт частичной их продажи. Первый вид риска. Левосторонний риск потери ликвидности, или снижения эффективности, обусловлен изменениями в оборотных активах, поскольку эти активы размещены в левой части баланса. Второй вид риска. Правосторонний риск обусловлен изменениями в обязательствах, которые находятся в правой части баланса.

Задачи, которые стоят перед специалистами, обеспечивающими управление оборотными средствами на предприятии, следующие:

– увеличение объема продаж; – определение рациональной структуры активов, т.е. соотношения между внеоборотными и оборотными активами;

– стремление к наличию на предприятии минимально возможной величины товарно-материальных запасов; – обеспечение своевременного выполнения объема заказов; – ускорение притока денежных средств за счет оперативного погашения дебиторской задолженности; – замедление оттока денежных средств за счет отсрочки платежей предприятия и применения прогрессивных форм расчета.

Эффективное управление предприятием в целом во многом зависит от нахождения оптимальной величины МПЗ(материально-производственными запасами). Наруш