Абсолютные показатели оценки риска

В условиях определенности группа показателей оценки риска включает финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий результатов деятельности предприятия.

В качестве исходной информации при оценке риска используется бухгалтерская отчетность предприятия: бухгалтерский баланс (форма 1), фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках (форма 2), представляющий результаты деятельности за отчетный период [60].

Идентифицированными видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются [60]:

– риски структуры активов и пассивов;

– риски потери платежеспособности, финансовой устойчивости и независимости;

– риски последствий снижения деловой активности и рентабельности организации.

В силу особенностей исходной информации и конструкции показателей, оценка рисков в данном дипломном проекте может осуществляться на основе детерминированных моделей.

Оценка риска структуры активов по степени их ликвидности

Фактором риска является недостаточность или избыток средств по отдельным группам активов, а его последствиями – потери во времени и в первоначальной стоимости превращения активов в наличные денежные средства. Это может привести к ограничению возможностей организации по выполнению обязательств.

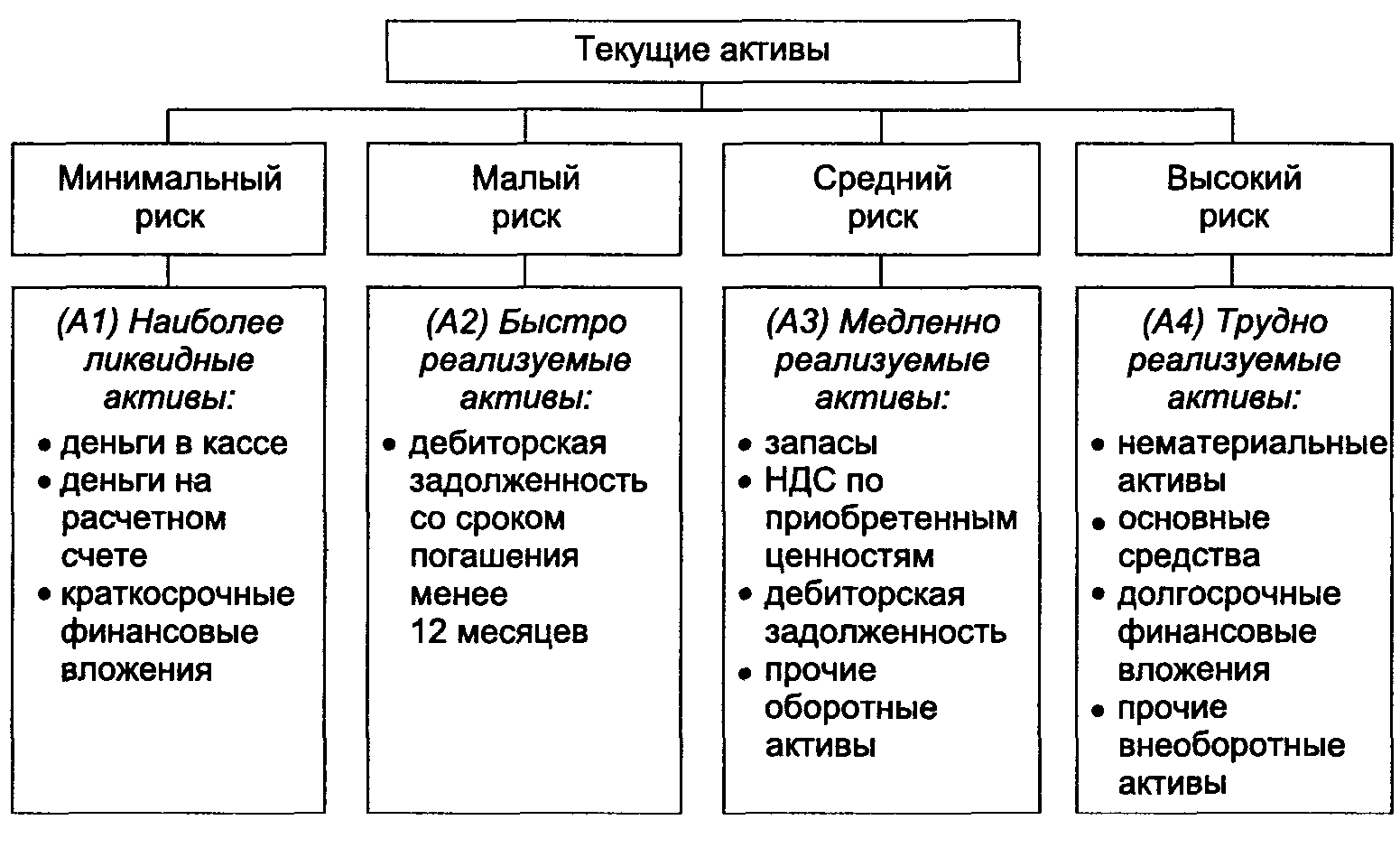

В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре группы риска их ликвидности (рисунок 3.5).

Рисунок 3.5 – Классификация активов по степени риска их ликвидности [60]

В первую группу минимального риска входят абсолютно ликвидные активы (А1). Вторая группа – группа с малым риском. В группу с малым риском входят быстрореализуемые активы (А2). Третья группа – группа среднего риска. Средний риск по степени ликвидности имеет медленно реализуемые активы (А3). Четвертая группа – группа высокого риска. Высокий риск по степени ликвидности имеет внеоборотные активы (А4).

В таблице 3.1 представлены расчетные модели для определения средств по группам активов, учитывающие их однородность по ликвидности [60].

Таблица 3.1

| Показатели | Модели | Показатели | Модели |

| А1 | стр. (250+260) | А3 | стр. (210+220+230+270) |

| А2 | стр. 240 | А4 | стр. 190 |

Конструкция расчетных моделей соответствует содержанию строк бухгалтерского баланса (форма 1), приведенных в таблице 3.2.

В качестве шкалы оценки риска неудовлетворительной структуры активов по степени их ликвидности, целесообразно принять отклонение фактической структуры активов от рекомендуемой [60].

Таблица 3.2