Налоговые обязательства и перемещение налогов

Добиваясь уменьшения налогового бремени, налогоплательщик способен, в принципе, использовать два легальных пути. Первый состоит в том, чтобы сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности. Это может выразиться как в ограничении деятельности, которая непосредственно подлежит налогообложению либо приводит к налогооблагаемым результатам, так и в расширении деятельности, дающей право на налоговые льготы. Второй путь заключается в том, чтобы переместить налоговое бремя на других лиц.

Пусть, например, речь идет о налоге на прибыль. Это значит, что обложению подлежат результаты предпринимательской деятельности. Если норма налога высока, предпринимательская активность в данной стране сдерживается, поскольку владельцы капиталов избегают чрезмерных налоговых обязательств. Они предпочитают относительно больше тратить на потребление или инвестировать средства там, где налоговые обязательства относительно меньше. Высокий акциз на отдельный вид товаров побуждает производителей и потребителей в той или иной степени заменять его другими. Высокое налогообложение трудовых доходов может иметь следствием отказ от поиска дополнительных заработков, более ранний выход на пенсию и т.п.

Во всех этих случаях в центре внимания оказываются взаимоотношения двух сторон: налогоплательщика и государства. Первый ведет себя так, чтобы законным образом уменьшить обязательства перед вторым, и если это удается, то доход государства сокращается. Когда же речь идет о перемещении налогового бремени, существенны взаимоотношения трех сторон: государства, налогоплательщика и рыночных контрагентов последнего. Нередко налогоплательщик способен, формально не уменьшая обязательств перед государством (а значит, и его доходов), полностью или частично компенсировать свои выплаты за счет других лиц из числа тех, с кем он связан отношениями купли - продажи.

Если покупатель смещает налоговое бремя на продавцов, это принято называть перемещением назад. Обычно оно имеет место, когда предприниматель способен диктовать свои условия поставщикам тех факторов производства, которые он закупает либо арендует. В частности, бремя увеличивающегося налогообложения прибыли подчас перемещается назад за счет уменьшения реальной заработной платы. Если продавцы смещают налоговое бремя на покупателей, это называется перемещением вперед. Такая ситуация возникает, когда производители пытаются компенсировать налоги, включая их в цены, по которым товары предлагаются потребителям.

Непосредственными носителями налоговых обязательств часто становятся не только индивиды, но и организации. Однако каждая из организаций в конечном счете размещает налоговое бремя среди индивидов. Ведь речь идет о процессах распределения и перераспределения доходов (точнее, вычетов из доходов, которыми и являются налоги). Различного рода организации опосредуют движение доходов и обеспечивают для него институциональные условия. Однако конечными результатами процесса становятся приобретения и потери индивидов, между которыми перераспределяется соответствующая часть национального дохода. Причем за счет процессов перемещения налоговые обязательства организации не обязательно трансформируются в налоговое бремя именно тех лиц, которые ею владеют или в ней работают.

Сфера действия налога представляет собой совокупность индивидов, на которых в конечном итоге ложится его бремя. Определение сферы действия налога достигается на основе анализа перемещений налогового бремени. Допустим, что в результате перемещений индивид, получающий доход в размере I, несет налоговое бремя в размере Т. Тогда соотношение этих двух величин Т/I называется действительной налоговой ставкой. Правомерно рассматривать действительные ставки как отдельного налога, например, акциза или налога на прибыль, так и налогообложения в целом.

Говоря о пропорциональном, прогрессивном или регрессивном характере налогообложения, необходимо различать номинальные ставки (нормы), с помощью которых определяются налоговые обязательства, и действительные ставки, характеризующие налоговое бремя. Это особенно важно, когда речь идет не об унифицированных налогах на доход, добавленную стоимость и т.п., а о налогах, относящихся к отдельным видам деятельности (источникам доходов) либо дифференцированных по товарным группам.

Так, подоходный налог, если обязательства по нему установлены по прогрессивной шкале, практически не может превратиться в регрессивный за счет перемещения бремени. Это, впрочем, не означает, что действительные ставки такого налога для всех плательщиков обязательно тождественны номинальным. В частности, те, кто получают основную часть доходов в виде прибыли, обычно имеют относительно большие возможности перемещать налоговое бремя, чем те, кто живет на заработную плату. В этой связи прогрессивный характер налога может несколько смягчаться.

Однако более примечательны ситуации, когда, например, устанавливается особый импортный тариф на отдельный вид товаров, причем его ставка определяется в процентах к объему закупок. Это означает, что импортеры несут налоговые обязательства, пропорциональные обороту данного товара. Но если им удается переложить налоговое бремя на конечных потребителей, налог может фактически оказаться прогрессивным или регрессивным в зависимости от того, является ли товар предметом роскоши или первой необходимости.

Перемещение налогового бремени на одном рынке, вообще говоря, влечет за собой его дальнейшие перемещения на других. Так, если на рынке ткацких станков их производители перемещают бремя налога вперед, покупатели станков, то есть производители тканей, могут в свою очередь попытаться сместить его вперед, на потребителей ткани, либо назад, на наемных работников - ткачей. Это даст импульс новым процессам перемещения на сопряженных рынках.

Следовательно, сфера действия налога должна, в конечном счете, определяться в контексте общего равновесия. Однако, прежде всего надо научиться анализировать процессы перемещения налогового бремени на рынке отдельного товара или услуги, прослеживая, что происходит с формированием частичного равновесия и со сферами действия налогов. Для тех налогов, которые не слишком сильно меняют экономическую ситуацию в целом, например для акцизов на товары, занимающие небольшое место в суммарном объеме продаж, обычно можно ограничиться анализом с позиций частичного равновесия. В других случаях, в особенности, когда надо выявить последствия налогообложения заработной платы, прибыли, добавленной стоимости и т.п., рассмотрение процессов, протекающих на отдельном рынке, открывает дорогу к дальнейшим обобщениям.

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит от характера рынков, на которых они взаимодействуют. Если рынок является конкурентным (иными словами, ни один продавец или покупатель не в состоянии повлиять на цену), то возможности перемещения налогового бремени всецело определяются соотношением эластичностей спроса и предложения. Чтобы пояснить это, обратимся к своего рода предельным случаям, а именно к рынкам с абсолютно эластичным и абсолютно неэластичным спросом и предложением, и допустим сначала, что налог установлен в фиксированной сумме на единицу товара или услуги.

Такие налоги принято называть специфическими в отличие от стоимостных, которые гораздо чаще встречаются на практике. Обязательства по стоимостным налогам устанавливаются исходя из стоимости объекта налогообложения, по специфическим - на единицу товара или услуги. Так, специфический импортный тариф на автомобили предполагал бы, что импортер уплачивает налог пропорционально числу ввезенных машин независимо от различий в их ценах, специфический акциз на табачные изделия - уплату фиксированной суммы за каждую проданную пачку (либо за тысячу сигарет, либо за килограмм табака и т.п.; важно лишь, что налоговые обязательства определяются по отношению к натуральному, а не стоимостному измерителю).

Допустим, что спрос абсолютно неэластичен, то есть объем покупок не зависит от цены. Конечно, такое не встречается на практике, но кривые спроса, например, на хлеб и электроэнергию на некоторых участках почти вертикальны, и если равновесие достигается на таком участке, то сделанное допущение о неспособности потребителей варьировать объем покупок не слишком расходится с реальностью.

На рис. 6.1а показано, как сдвигается точка равновесия при введении налога. Если налоговые обязательства несут поставщики, специфический налог в размере U означает для них соответствующее увеличение издержек на каждую единицу товара. Кривая предложения перемещается вверх на величину U. Ввиду неэластичности спроса покупатели вынуждены принять новую цену Р1 = Р0 + U вместе с нею и налоговое бремя в размере UQ0.

Пусть теперь спрос абсолютно эластичен (рис. 6.1б). В этом случае, хотя кривая предложения по-прежнему сдвигается вверх, потребители не готовы платить какую бы то ни было цену, превышающую Р0, их реакция в этом случае выражается в уменьшении количества приобретаемого товара с Q0 до Q1,. Не имея возможности включить налог в цену, продавцы вынуждены выплатить его в размере UQ1 за счет уменьшения собственных доходов. Если до введения налога их выручка достигала Р0Q0 , то теперь размер выручки уменьшается до P0Q1, причем на долю продавцов достается только разность (P0Q1 – UQ1). Таким образом, именно продавцы оказываются в сфере действия налога.

В то же время покупатели также терпят некоторые неудобства. Хотя налоговое бремя в данном случае не затрагивает их денежные доходы, им приходится, очевидно, искать замену данному товару, поскольку его потребление сокращается.

Рассмотрим теперь ситуацию с абсолютно неэластичным предложением (рис. 6.2а). На этот раз продавцы не в силах повлиять на рыночную ситуацию, поскольку они не имеют возможности отреагировать на повышение издержек уменьшением предложения. Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте (некоторое приближение к подобной ситуации могут в краткосрочном периоде давать отрасли с преобладанием условно-постоянных компонентов затрат). Точка равновесия остается прежней, так что покупатели не ощущают изменений. Налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается на UQ0.

Рис. 6.1.Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе.

Q - количество товара, Р - цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия Е0, достигаемого при отсутствии налога, индексом 1 - значения, соответствующие точке равновесия Е1, достигаемого после введения налога, U- размер налога.

а) спрос абсолютно неэластичен, б) спрос абсолютно эластичен.

Обратимся, наконец, к ситуации с абсолютно эластичным предложением (рис. 6.2б). Поскольку продавцы имеют возможность неограниченно варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена расти до тех пор, пока покупатели не возьмут на себя налоговое бремя в размере UQ1. Налог при этом полностью включается в цену (Р1 = Р0 + U). Однако продавцы все же оказываются в некотором проигрыше: прежде им удавалось реализовать по той же цене большее количество данного товара, а теперь они, очевидно, вынуждены частично переключаться на торговлю другими товарами.

Рис. 6.2.Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении.

Обозначения те же, что на рис. 6.1.

а) предложение абсолютно неэластично, б) предложение абсолютно эластично.

Если имеет место не специфический, а стоимостный налог, ничего, по сути, не меняется, кроме того, что сдвиг кривой предложения характеризуется не числом U, а некоторой функцией, отражающей конкретные особенности налоговых обязательств. Пусть поставщики продукта либо фактора производства обязаны уплачивать пропорциональный налог со ставкой t (0 < t < 1). Это может быть, например, акциз или один из обязательных платежей, взимаемых пропорционально величине заработной платы (цены труда). Тогда включаемый в цену налог составляет tP. Заметим, что, если кривая предложения не является ни строго вертикальной, ни строго горизонтальной, введение пропорционального налога увеличивает ее крутизну. Если же пропорциональный налог возлагается на покупателей (например, работодатель, приобретая услуги работника, обязан уплачивать пропорциональные заработной плате взносы в фонды социального и медицинского страхования), то крутизна кривой спроса уменьшается. При абсолютно неэластичном спросе либо абсолютно эластичном предложении Р1 - Р0 = tP1. Следовательно, после введения налога равновесие установится, когда цена достигнет значения Р0 / (1 - t). При этом включенный в нее налог составит tР0 / (1 - t). Сумма налоговых обязательств, перемещенная на потребителей, в первом случае равна tP0Q0 / (1 - t), а во втором - tP0Q1 / (1 - t).

При абсолютно эластичном спросе либо абсолютно неэластичном предложении в цену включается налог tP0. Дополнительные издержки продавцов, обусловленные налогообложением, составляют соответственно tP0Q1 и tP0Q0. Значение Q1 может быть разным в зависимости от характера функции спроса.

Рассмотренные простейшие ситуации позволяют уловить общую закономерность: на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществом в эластичности объема сделок по цене.

Для продавцов налог означает увеличение издержек, и они адаптируются к налогу, сокращая предложение. Для покупателей это, вообще говоря, означает рост цен, к которому они в свою очередь адаптируются, уменьшая спрос.

Результат определяется тем, какая из сторон в большей степени готова пожертвовать частью сделок по данному товару (поставщики жертвуют частью продаж, а потребители - частью покупок), заменяя его чем-то другим, чтобы по возможности предотвратить потери денежного дохода.

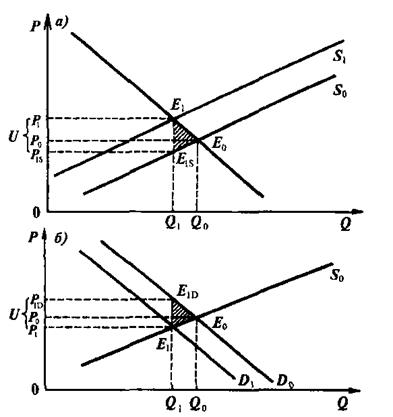

Если так, то естественно предположить, что распределение налогового бремени в конечном итоге не зависит от того, на какую из сторон непосредственно возлагаются налоговые обязательства. Покажем это применительно к специфическому налогу, предполагая, что функции спроса и предложения вблизи точки равновесия можно без слишком больших искажений изобразить прямыми линиями (рис. 6.3).

Когда налоговые обязательства несут продавцы, кривая предложения сдвигается параллельно вверх на расстояние U (рис. 6.3а). После достижения равновесия Е1 продавцы выплачивают налог, и в их распоряжении остается P1S денежных единиц в расчете на единицу товара.

Когда равнозначные обязательства возлагаются на покупателей, кривая спроса сдвигается параллельно вниз на то же расстояние U (рис. 6.36). Рыночное равновесие достигается на этот раз в другой точке, поскольку сделки заключаются по цене, в которую не включен налог.

Рис. 6.3. Распределение налогового бремени на конкурентном рынке при обложении продавцов и покупателей специфическим налогом.

P1S - цена за вычетом налога; Р1D - реальная стоимость единицы товара для потребителя после введения налога. Остальные обозначения те же, что на рис. 6.1.

а) налоговые обязательства возложены на продавцов, 6) налоговые обязательства возложены на покупателей.

Однако покупатели, уплатив продавцам по Р1, должны еще, выполняя свои налоговые обязательства, за платить государству по U за каждую единицу товара. В итоге эта единица обходится им по P1D.

Заштрихованные треугольники на обоих рисунках равны между собой (их основания, обращенные к оси цен, равны U, а равенство углов предопределено параллельностью линий). Высота треугольника характеризует уменьшение объема сделок, одинаковое в обоих случаях. Следовательно, точка P1 на рис. 6.3а соответствует точке P1D на рис. 6.3б, а точка PIS на первом рисунке соответствует точке Р1 на втором.

Денежные потери в расчете на единицу товара характеризуются для продавцов в первом случае величиной отрезка Р0Р1S, а во втором - равного ему отрезка Р0Р1. Равны между собой и соответствующие потери покупателей (отрезки Р0Р1, на рис. 6.3а и Р0Р1D на рис. 6.3б). Потери покупателей относительно больше, поскольку эластичность спроса в рассматриваемом примере ниже (по абсолютной величине) эластичности предложения.

Итак, при тех условиях, которые мы рассматриваем, реальные экономические последствия налогообложения (сокращение объема продаж и потери в доходах) зависят не от того, на какую из сторон закон возлагает обязательство уплатить налог, а от соотношения эластичностей спроса и предложения, и, разумеется, от размера налогообложения. Это верно не только для специфического налога. Можно воспроизвести приведенные выше рассуждения, например, применительно к пропорциональному налогообложению товара или услуги.

Необходимо только иметь в виду, что если налоговые обязательства несут покупатели, которые рассчитываются с государством после заключения сделки, то цена, уплачиваемая ими продавцам, не включает налог, в отличие от случая, когда обязательство возложено на продавцов (точка Е1 на рис. 6.36 ниже, чем на рис. 6.3а). При одном и том же коэффициенте пропорциональности t, но при разных ценах получатся, очевидно, разные по размерам налоговые выплаты, и сравнивать варианты распределения бремени имеет смысл в относительных, а не абсолютных величинах. Если же государство намерено с помощью пропорционального налогообложения собрать на данном рынке некоторую заранее фиксированную сумму, то вариант, когда платят покупатели, предполагает установление несколько более высокой ставки, чем когда обязательства возлагаются на продавцов.

Однако доли продавцов и покупателей в итоговом распределении налогового бремени на конкурентном рынке в любом случае определяются характером кривых спроса и предложения, а не соотношением формальных обязательств. Именно эти доли и являются теми относительными величинами, которые характеризуют распределение. А при фиксированном абсолютном размере налоговых поступлений они задают и абсолютные размеры потерь для каждой из взаимодействующих сторон, и эти размеры, очевидно, инвариантны по отношению к распределению обязательств.

Практический смысл сказанного можно пояснить на уже упомянутом примере платежей в фонды социального и медицинского страхования. В России соответствующие налоговые обязательства несут работодатели, во многих других странах обязательства распределяются между работодателями и работниками, причем доли каждой из сторон становятся подчас предметами острых политических дискуссий.

Между тем, как следует из сказанного, если ситуация на рынке труда неблагоприятна для работников (эластичность предложения гораздо ниже эластичности спроса), работодатели заведомо сумеют переложить на них большую часть бремени страховых платежей, как бы ни были определены обязательства. Это достижимо с помощью относительного понижения заработной платы. Напротив, когда работники находятся в преимущественном положении (эластичность предложения труда относительно высока, а эластичность спроса мала), то они, столкнувшись с обязательством вносить платежи, сумеют переместить значительную часть бремени, предъявляя дополнительные требования к оплате труда.

Однако перемещение не происходит мгновенно. На практике оно требует времени и трансакционных издержек, иногда значительных. Это особенно очевидно, когда речь идет о рынке труда, но верно и по отношению к другим реальным рынкам. Поэтому в краткосрочном периоде изменение характера налоговых обязательств вполне способно приносить реальные выгоды одной из сторон, пока процесс перемещения налогового бремени не успевает достичь описанных выше закономерных результатов. Борьба за временные выгоды ведется тем интенсивнее, чем менее стабильна налоговая система в целом.

Способность одного из контрагентов определяющим образом влиять на цену не может не сказываться на распределении налогового бремени. Однако и в условиях монополии сохраняет свое значение гибкость реакции на изменение рыночных условий.

Допустим, что монополист не способен варьировать количество предлагаемого для продажи товара. Это имеет место, например, при продаже уникального произведения искусства. Если сделка облагается налогом (акцизом, налогом на добавленную стоимость и т.п.), его бремя в данном случае полностью ложится на продавца-монополиста, поскольку возможности повышения цены исчерпываются уже в «доналоговом» равновесии.

По-иному дело обстоит, когда монополист способен, варьируя количество предлагаемого для продажи товара, подбирать наиболее приемлемую для себя точку на кривой спроса и устанавливать равновесие именно в ней. При прочих равных условиях, чем более полога кривая предельных издержек, тем меньшим сокращением продаж монополисту приходится платить за вовлечение покупателей в сферу действия налога.

Рис. 6.4.Налоговое бремя на монополизированном рынке.

MR - предельный доход; А - величина предельных издержек (МС); В - сумма предельных издержек и специфического налога (МС + U). Остальные обозначения соответствуют введенным ранее. Заштрихованные прямоугольники соответствуют суммам собираемых налогов.

а) эластичность спроса постоянна, 6) переменная эластичность спроса.

Условием равновесия на монополизированном рынке, как известно, является равенство предельного дохода предельным издержкам: MR = МС. Предельный доход MR определяется ценой Р и эластичностью спроса, абсолютную величину которой обозначим символом Е: MR = Р (1 - 1/Е), причем практически без потери общности можно считать, что Е > 12. Если вводится специфический налог U, то к издержкам фирмы, в том числе и предельным, добавляется по U в расчете на каждую единицу товара. Тогда условие равновесия: MR = МС + U, иначе говоря, Р (1 - 1/Е) = МС + U. Следовательно, равновесная цена определяется величинами эластичности спроса, налога и предельных издержек фирмы: Р = (МС + U) /(1 - 1/Е).

Пусть в тех пределах, в которых происходит сдвиг точки равновесия под воздействием налога, эластичность спроса и величина предельных издержек остаются постоянными (рис. 6.4а). Тогда прирост цены превышает величину налога (отрезок Р0Р1 больше АВ). Иными словами, в результате налогообложения монополиста расходы потребителей в расчете на единицу товара могут возрасти даже в большей степени, чем доход государства.

В самом деле, обозначив разность 1 - 1Е символом Z, получаем: Р0 = MC/Z, Р1 = (МС + U)/Z. Следовательно, Р1 =Р0 + U/Z. Поскольку Е > 1, то 0 < Z < 1. Значит, U/Z > U, то есть разность между ценами Р1 и Р0 больше величины налога. На рисунке виден «раструб», образуемый кривыми спроса и предельного дохода и повернутый в сторону оси цен. Кривые расходятся тем значительнее, чем меньше Z, иначе говоря, чем ниже эластичность спроса по абсолютной величине.

Обратимся теперь к ситуации с переменной эластичностью спроса. Рассмотрим простейший случай, когда функция спроса отображается прямой линией (рис. 6.46). Тангенс угла наклона линии предельных издержек в этом случае вдвое больше тангенса угла наклона линии спроса, а следовательно, на единицу прироста предельного дохода приходится 1/2 единицы прироста цены. Таким образом, на рис. 6.46 отрезок P0P1 вдвое меньше отрезка АВ. Это означает, что даже при горизонтальной кривой предельных издержек (аналог абсолютно эластичного предложения) монополисту удастся непосредственно включить в цену только половину налоговых платежей. Та часть платежей, которая покрывается за счет повышения цены с Р0 до Р1, перемещается на покупателей (ей соответствует верхняя половина заштрихованного прямоугольника на рис. 6.46), а другая часть (нижняя половина прямоугольника) выплачивается монополистом за счет собственного дохода.

При иной форме кривой спроса с переменной эластичностью доля налогового бремени, которую продавец способен переместить на покупателей, окажется большей или меньшей. Однако принципиальное значение имеет то, что на монополизированном рынке, в отличие от конкурентного, даже самая высокая гибкость предложения не гарантирует продавцу возможность полного перемещения налогового бремени на покупателей.

На первый взгляд выглядит парадоксом, что монополист в некотором смысле уступает продавцам на конкурентном рынке в способности покидать сферу действия налога, смещая его на потребителей (если конкурентный рынок характеризуется высокой эластичностью предложения). Дело, однако, в том, что налоговые обязательства монополиста затрагивают и монопольную ренту. В полной мере реализовав преимущества своего положения в «доналоговом» равновесии, монополист после введения налога фактически сталкивается с необходимостью поделиться с государством доходом, извлекаемым за счет этих преимуществ. Возможности маневра в подобной ситуации определяются для продавца характером функции спроса.

Еще одна особенность налогообложения на монополизированном рынке касается реакции на стоимостные и специфические налоги. Как было показано, на конкурентном рынке последствия размещения фиксированного по абсолютной величине налога не зависят от того, является ли он специфическим или стоимостным. В условиях монополии специфический налог вызывает при прочих равных условиях большее сокращение предложения, чем стоимостный.

Объясняется это тем, что при специфическом налогообложении доход монополиста в расчете на каждую единицу выпуска снижается на одну и ту же величину (на размер налога), тогда как при стоимостном предельный доход сокращается на меньшую сумму, чем размер налога, приходящийся в среднем на единицу товара. Ведь в точке равновесия предельный доход ниже среднего. Между тем равновесие устанавливается, когда предельные издержки уравновешиваются именно предельным доходом.

Пусть государство собирает всего Т единиц налога, и при специфическом обложении монопольного производителя равновесие достигается при объеме выпуска Q1, то есть Т= Q1U. Это значит, что, увеличив выпуск на единицу, монополист был бы обязан перечислить в доход государства сумму T/Q1. Однако если бы обязательства были определены в долях дохода, то со следующей единицы выпуска пришлось бы платить не T/Q1 , а несколько меньше, так что при прочих равных условиях равновесие установилось бы при некотором Q2 > Q1.

Следовательно, на монополизированном рынке при одинаковой сумме, поступающей в доход государства, специфическое налогообложение менее нейтрально, чем стоимостное. Оно вызывает более значительное сокращение объема производства, что заставляет участников сделок в большей степени заменять реализуемый на данном рынке товар другими.

Монополия, как и совершенная конкуренция, представляет предельный вариант для реальных рыночных ситуаций. Когда рынок не является вполне конкурентным, но при этом и не монополизирован, перемещение налогового бремени зависит от того, какие тенденции поведения продавцов и покупателей на нем преобладают. Так, если отдельный продавец не только способен ощутимо влиять на цену, но и склонен использовать эту возможность в ответ на обложение налогом (жертвуя при этом своей долей продаж на данном рынке), то ему удается в соответствующей степени сместить налоговое бремя на покупателей. Однако если каждый из продавцов склонен отдавать предпочтение сохранению своей доли рынка, им приходится при прочих равных условиях брать это бремя на себя.

Сферы действия многих налогов в существенной мере определяются на рынках труда. Это непосредственно касается не только платежей в пенсионные и страховые фонды, но и, например, подоходного налога, который в преобладающей своей части является налогом на заработки и влияет, прежде всего, на предложение труда как фактора производства.

Как правило, рынок труда ближе по своему характеру к конкурентному, чем к монополизированному. Следовательно, происходящее на нем перемещение налогов определяется соотношениями эластичностей спроса и предложения на труд и его отдельные виды. Важная особенность этого рынка состоит в том, что на разных участках кривой предложения его эластичность различается не только по абсолютной величине, но и по знаку.

Дело в том, что труд, в том числе и сопоставимый по качеству, способны предлагать представители разных половозрастных и социальных групп. Для некоторых из них (прежде всего мужчин среднего возраста) эластичность предложения крайне низка. Установившиеся в обществе представления о нормальной продолжительности и интенсивности труда обычно определяют предложение труда подавляющего большинства трудоспособных представителей таких групп во многом независимо от колебаний уровня заработной платы. Впрочем, и для этих лиц эластичность не является нулевой, поскольку при известных обстоятельствах они готовы искать дополнительные заработки. Отметим, что это чаще всего происходит, когда уровень оплаты труда не слишком высок (иначе работник скорее предпочел бы отдых), но и не слишком низок (иначе не было бы стимула брать дополнительную работу).

Поведение других групп на рынке труда сложнее, поскольку для них актуальны более широкие наборы альтернатив. Так, для значительной части женщин трудоспособного возраста значимы альтернативы, связанные с преимущественным вниманием к домашнему хозяйству, рождением и воспитанием большего числа детей. Для молодежи важен выбор между трудом и продолжением учебы. Те, кто достиг пенсионного возраста, принимают решения о целесообразности продолжения работы (в том числе в режиме неполного рабочего дня) в зависимости от многих факторов, причем уровень возможного заработка принадлежит к числу наиболее значимых.

Существенно, что различия в экономическом поведении разных групп не всегда корреспондируют с различиями в самом труде, а значит, работодателям приходится иметь дело с функцией предложения, отражающей предпочтения всех групп одновременно. Такого рода функция изображена кривой АЕ01 на рис. 6.5.

При низкой цене труда по мере ее повышения предложение растет (участок АВ). Это значит, что люди все больше предпочитают наемный труд альтернативным вариантам (малому предпринимательству, например, деятельности в качестве ремесленников или мелких торговцев, подсобному хозяйству и т.д.). При достаточно значимом повышении ставок почасовой или сдельной оплаты они начинают искать сверхурочную работу, возможности совместительства и т.п. Однако при дальнейшем повышении цены труда и связанными с этим позитивными сдвигами в благосостоянии многие отказываются от сверхурочных работ, а часть тех, кто не является единственными работниками в семье, покидают рынок труда ради домашнего хозяйства или учебы. В итоге росту цены может на определенном участке кривой предложения труда соответствовать уменьшение его количества (участок ВС). Наконец, при еще более высоких ставках предложение стабилизируется, поскольку на рынке остаются в основном те, для кого относительно небольшие колебания заработной платы не могут стать причиной отказа от занятости в пределах нормальной продолжительности рабочего дня и недели. Вместе с тем соответствующий уровень основной оплаты избавляет от необходимости искать дополнительные заработки.

Очевидно, последствия налогообложения зависят от того, на каких участках кривой предложения труда достигается равновесие как до, так и после введения налога. Рисунок иллюстрирует три возможных случая.

Рисунок иллюстрирует три возможных случая.

Рисунок иллюстрирует три возможных случая.

Рис. 6.5.Распределение налога на рынке труда.

АЕ01- кривая предложения труда; DL01, DL02, DL03 - кривые спроса на труд до введения налога; DL11, DL12, DL13- кривые спроса на труд после введения налога; Е01, Е02, Е03- точки равновесия до введения налога; Е11, Е12, Е13- точки равновесия после введения налога; L - количество труда; W- цена труда.

Пусть в результате налогообложения точка равновесия переместилась из положения Е01 в положение Е11, оставаясь на абсолютно не эластичном отрезке кривой предложения. Тогда, очевидно, налоговое бремя полностью ляжет на работников, а получаемая ими цена труда уменьшится на величину налога.

Теперь рассмотрим ситуацию, характеризующуюся перемещением точки равновесия из положения Е02 в положение Е12. В этом случае в сфере действия налога также находятся работники, но отличие в том, что цена труда снижается даже больше, чем на величину налога. Это значит, что в результате налогообложения доходы уменьшаются настолько, что те, кто раньше соглашались искать дополнительные заработки лишь на очень привлекательных условиях, теперь не могут позволить себе выбор. Они вынуждены принимать те предложения работодателей, от которых прежде бы отказались.

Обратимся, наконец, к случаю, когда точка равновесия перемещается из положения Е03 в положение Е13. Коль скоро эластичности спроса и предложения сопоставимы по абсолютной величине, в сфере действия налога оказываются как работники, так и работодатели, и бремя налогообложения делится между ними.