Совершенствование процесса обслуживания клиентов

Сразу отметим, что в реинжиниринговой страховой компании, в отличие, от традиционной, понятие «клиент» является более широким и системообразующим. Поскольку основные бизнес-процессы компании вытекают один из другого и находятся в горизонтальной связи друг с другом, то в реинжиниринговой структуре наряду с внешним клиентом - потребителем страховых услуг появляются внутренние клиенты, основными из которых являются сотрудники, непосредственно связанные со страхователем (внешним клиентом), то есть те, которые осуществляют продажи страховых продуктов. Справедливости ради следует отметить, что вообще вся внутренняя деятельность страховой компании в результате реинжиниринга должна быть построена по принципу обслуживания, каждое подразделение является обслуживающим и обслуживаемым одновременно. Создание системы внутрифирменного обслуживания, особенно продающих подразделений компании ‑ одна из главных составляющих всего процесса реинжиниринга страховой компании.

Во-первых, продавец ближе всех стоит к потребителю страховой услуги, поэтому быстрое и качественное обслуживание продающих подразделений означает быстрое и качественное обслуживание внешних клиентов страховой компании.

Во-вторых, поскольку страховая компания представляет собой коммерческую структуру, ее главной целью становится получение прибыли, размер которой зависит и от объемов продаж, а объем продаж зависит от успешной деятельности продавцов.

В-третьих, отстроенная система обслуживания продающих подразделений позволяет им сосредоточиться именно на продажах, а не на выполнении других функций.

Как мы отмечали, в традиционной страховой компании продавец осуществляет не только продажи, но и непосредственно связанные с этим процессом функции андеррайтинга, составления договора, его оформления и т. д., то есть продавец обслуживает сам себя. Возможно, принцип самообслуживания и хорош, но только тогда, когда поток клиентов незначителен. В условиях же реализации страховых услуг широкому кругу клиентов принцип самообслуживания дает сбой, при этом страдает внешний клиент - покупатель страховых услуг.

В рамках традиционной страховой компании проблема решается экстенсивным путем - увеличением количества сотрудников продающих подразделений. Однако не всегда количественные преобразования ведут к желаемому качеству, так как продавец подсознательно всегда будет относиться к оформлению договора, его экспертизе и т. д. Как к вспомогательной (обременяющей) для него функции, замедляющей поиск новых клиентов. Восприятие продавцом андеррайтинга и процесса подготовки и оформления страхования как «общественной нагрузки» объективно не позволяет ему относиться к этим важным функциям с полной ответственностью. Отсюда возможны негативные последствия для деятельности всей компании.

Если выйти за рамки традиционного мышления и традиционных структур, то все названные функции можно отдать специализированным подразделениям, освободив от их выполнения продавцов ‑ в этом суть реинжиниринга процесса обслуживания внутреннего клиента. Содержанием этого процесса являются:

- переход функций андеррайтинга и подготовки договоров страхования к специализированным сотрудникам;

- создание «центра» андеррайтинга и системы подготовки профессиональных андеррайтеров;

- формирование подразделений, осуществляющих подготовку, оформление, хранение и учет договоров страхования, именуемых нами бэк-офисом;

- распределение функций между продавцами и обслуживающими их сотрудниками, определение норм, процедур и правил обслуживания сейл-менеджеров.

Итак, реинжиниринг процесса обслуживания продавцов начинается с передачи функций андеррайтинга специализированному подразделению ‑ центру андеррайтинга. Почему это необходимо сделать?

Во-первых, потому что этого объективно требует страховая деятельность компании. В процессе продаж возникает определенное противоречие между продавцами и самой страховой компанией, которое заключается в следующем. Главным критерием деятельности продающих подразделений являются объемы продаж, и они объективно заинтересованы в реализации страховой услуги любой ценой. Интересы же компании состоят в том, чтобы осуществить продажу рентабельно, то есть без убытков. Поэтому сосредотачивать в одних руках и продажи, и андеррайтинг не совсем разумно, более того, экономически небезопасно. Андеррайтинг и есть та фигура, которая не позволяет продавцу осуществить продажи «любой ценой», обеспечивая рентабельность страхового портфеля по своему виду.

Во-вторых, переход к системным продажам (от видовых) требует от продавца быть андеррайтером по всем видам страхования, что вряд ли осуществимо, так как каждый вид страхования существенно отличается от другого.

В-третьих, продавцы по своему психологическому складу, коммуникативности значительно отличаются от аналитиков-андеррайтеров. Продажи и анализ ‑ суть разные виды деятельности, так как в основе продаж больше лежат эмоциональные факторы и интуитивные, тогда как в основе аналитической деятельности ‑ логика и рационализм.

Переход к формированию специализированных подразделений страховой компании, осуществляющих андеррайтинг ‑ радикальное изменение всей страховой деятельности. Цель создания профессионального андеррайтинга ‑ это увеличение с учетом вероятностных критериев наступления страховых случаев положительной разности между полученной нетто-премией и сделанной страховой выплатой по договорам страхования, заключенным в течение определенного периода времени.

Вне зависимости от вида страхования андеррайтинг решает следующие задачи:

- определение перечня факторов, существенно влияющих на повышение вероятности наступления страхового (случая в зависимости от видов страховых случаев и объектов страхования, указанных в правилах, а также возможности их учета при расчете страхового тарифа;

- установление числовых значений повышающих (понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) факторов, существенно влияющих на вероятность наступления страхового случая;

- определение перечня основных и дополнительных условий, включаемых в договор страхования;

- установление числовых повышающих (понижающих) поправочных коэффициентов, учитывающих наличие (отсутствие) в договоре страхования того или иного условия;

- разработка инструкции по андеррайтингу, содержащей результаты решения перечисленных задач, способы практического применения полученных результатов и др.

Указанные задачи лежат в основе функций, выполняемых андеррайтингом; решение их начинается с подготовки инструкции, которая регламентирует проведение андеррайтинга по определенному виду страхования. При этом очень важно, чтобы при разработке подобных инструкций обеспечивалось единое методологическое руководство.

Как правило, создаваемая система андеррайтинга включает в себя два уровня: первичный и специализированный. Первичный андеррайтинг (иными словами ‑ типовой) осуществляется силами самих продавцов. Это такой вид андеррайтинга, в рамках которого происходит оценка стандартного риска по типовым процедурам и правилам. Специализированный андеррайтинг осуществляется штатными андеррайтерами по нестандартным рискам.

Вторая функция андеррайтинга страховой компании ‑ обучающая. Она заключается в обучении продавцов методике оценки риска по типовым (стандартным) договорам страхования, поэтому андеррайтеры принимают активное участие в создании дидактических материалов, обучении сотрудников продающих подразделений, проведении тестирования продавцов, на основании результатов которого последние получают соответствующие их знаниям и должностям лимиты ответственности по заключению договоров страхования. В рамках этих лимитов продавцы имеют право заключать договоры от своего имени.

Третья функция андеррайтинга ‑ практическая. Ее смысл состоит в осуществлении деятельности по оценке рисков компании по курируемому виду страхования, к которой относятся:

· проведение котировок тарифов по определенному договору страхования;

· участие в составлении конкретных коммерческих предложений клиентам;

· оценка рынка по нестандартным полисам, договорам страхования;

· определение условий страхования по конкретным договорам.

Процесс первичного и специализированного андеррайтинга можно представить на рисунке 19.

|

Рисунок 19. Процесс андеррайтинга страховой компании

В качестве важнейшей функции андеррайтинга выступает контрольная, т.е. анализ страхового портфеля по соответствующему виду страхования за определенный период времени. По результатам такого анализа андеррайтер вправе ставить вопрос о повышении (понижении) тарифных ставок компании на очередной период.

В качестве важнейшей функции андеррайтинга выступает контрольная, т.е. анализ страхового портфеля по соответствующему виду страхования за определенный период времени. По результатам такого анализа андеррайтер вправе ставить вопрос о повышении (понижении) тарифных ставок компании на очередной период.

Таким образом, систему андеррайтинга реорганизованной страховой компании можно представить на рисунке 20.

|

Рисунок 20. Система андеррайтинга страховой компании

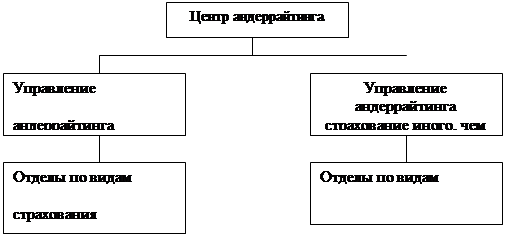

Поскольку андеррайтинг в реинжиниринговой страховой компании становится отдельной специальной функцией, он требует организационного оформления. Так создается специальная организационно-штатная единица, которая может называться по-разному: «центр андеррайтинга», «управление андеррайтинга» и т. д. Суть не в названии, а в выполняемых им функциях. Андеррайтеры не могут не сохранять отраслевую (видовую) специфику, о чем мы сказали ранее, поэтому типовой центр андеррайтинга может состоять из видовых отделов (групп), объединенных по методологическому принципу.

Примерная организационно-штатная структура такого центра показана на рисунке 21.

|

Рисунок 21. Примерная организация центра андеррайтинга

Не менее важным в решении задачи реинжиниринга процесса обслуживания внутренних клиентов выступает создание подразделения, отвечающего за подготовку, оформление, хранение и учет договоров страхования. В результате учетно-оформительская функция также «отходит» от продавцов к специализированному подразделению, которое по заявке последних готовит все необходимые для клиента документы «под ключ» (с визами должностных лиц, необходимыми подписями и печатями).

Важнейшие функции бэк-офиса это:

- прием заявок на договоры страхования от сотрудников продающих подразделений;

- подготовка по этим заявкам типовых договоров страхования;

- согласование проектов договоров с соответствующими службами;

- передача (при необходимости) договоров страхования в центр андеррайтинга;

- вручение полностью оформленных договоров страхования продавцам для передачи клиенту;

- ввод договоров в базу данных;

- хранение всех договоров страхования в электронном и бумажном видах;

- напоминание продавцам о сроках действия договоров страхования и необходимости их перезаключения на новый срок.

Таким образом, реорганизованный процесс обслуживания внутреннего клиента-продавца может быть представлен в виде схемы, показанной на рисунке 22.

Итак, указанная технология обслуживания продавцов позволяет:

- освободить сотрудников продающих подразделений от технических функций и тем самым увеличить объемы продаж;

- качественно готовить договоры страхования в больших объемах;

- качественно обслуживать клиентов, увеличивая количество новых договоров страхования;

- профессионально оценивать входящие риски по различным видам страхования;

- «приводить» клиента в компанию, а не к отдельному сотруднику;

- иметь единую базу данных по заключенным договорам страхования.

Однако успешная реализация описанной технологии возможна только при наличии четко прописанных норм, процедур, правил, документооборота и соответствующей организационной культуры страховой компании, о чем будет сказано далее.

|

Рисунок 22. Процесс обслуживания продавца страховой компании

Как уже отмечалось, процесс обслуживания клиентов включает в себя два подпроцесса: обслуживание внутренних клиентов-продавцов и обслуживание внешних клиентов-потребителей. Первый из подпроцессов и его реинжиниринг был рассмотрен выше, поэтому остановимся на реинжиниринге процесса «обслуживания потребителей страховых услуг». В этой связи следует особо отметить, что на самом деле эти подпроцессы неразрывно связаны между собой, и их больше в теоретическом, нежели в практическом плане, так как улучшение обслуживания продавца, при прочих равных условиях, несомненно будет способствовать лучшему сервисному обслуживанию потребителя.

Обслуживание потребителя можно условно разбить на два этапа: в процессе продаж и в процессе послепродажного обслуживания. Изменения процесса обслуживания клиентов на этапе продаж были рассмотрены в предыдущих разделах.

Однако не менее важным является послепродажное обслуживание клиента. Многие страховщики забывают, что суть страховой услуги заключается в своевременной выплате клиенту по произошедшему страховому случаю. Именно страховая выплата и процесс обслуживания потребителя являются тем страховым продуктом, ради которого клиент платит страховой компании деньги, поэтому неотлаженный процесс урегулирования страховых случаев и выплаты страховой суммы может «свести на нет» все успешные продажи.

В традиционной страховой компании урегулированием страховых случаев занимаются те же сотрудники, которые осуществляют продажи. Такое построение системы послепродажного обслуживания клиентов вряд ли можно признать оптимальным и целесообразным по нескольким причинам.

Во-первых, деятельность по расследованию страховых случаев связана с подготовкой необходимых документов, экспертизой, оценкой ущерба. Все это требует известного профессионализма и больших затрат времени. Осуществление этих функций продавцами означает уменьшение объема собранной ими страховой премии.

Во-вторых, чем объемнее страховой портфель, тем больше страховых случаев. Значит, все большее время продавцы вынуждены уделять урегулированию страховых случаев.

В-третьих, сотрудник продающего подразделения психологически всегда готов пойти клиенту навстречу в выплате (даже тогда, когда ее можно не делать), так как он «боится» ухода клиента из компании.

В-четвертых, когда одни и те же сотрудники страховой компании продают страховую услугу, назначают ее цену и осуществляют страховую выплату, объективно создается возможность для сговора с клиентом и финансовых злоупотреблений. Гибель ряда страховых компаний, занимавшихся автомобильным страхованием, убедительно подтверждает эту мысль.

В-пятых, есть такие виды страхования (медицинское, автомобильное), которые, в силу частого обращения клиентов, требуют специально выделенной круглосуточной диспетчерской службы.

Поэтому реинжиниринг послепродажного обслуживания клиентов предполагает:

- определение четкого и понятного алгоритма действий клиента при наступлении страхового случая, доведение его до потребителей;

- создание специализированных собственных служб, занимающихся обслуживанием клиентов после покупки страховых полисов;

- построение системы договорных отношений с подрядчиками на оказание различного рода услуг для клиентов страховой компании.

Процесс послепродажного обслуживания клиентов начинается еще в ходе продажи страховой услуги, когда клиенту подробно разъясняется порядок его действий при наступлении страхового случая. При этом либо в полисе, либо в карточке застрахованного указывается номер телефона единой службы обслуживания клиентов.

Вторым шагом в реинжиниринге послепродажного сервиса является создание собственных служб, которые способны гибко и оперативно осуществлять обслуживание потребителей страховых услуг. К ним следует отнести: круглосуточную диспетчерскую службу, службу урегулирования убытков, сервисные центры и т. д.

Дежурная служба предназначена для приема сообщений от клиентов о произошедших страховых случаях и консультирования их о необходимых действиях.

Диспетчерская служба страховой компании выполняет те же функции, что и дежурная, только в дневное время она работает в усиленном составе.

Подразделение урегулирования убытков осуществляет рассмотрение документов клиентов о страховых случаях, расследует их, проводит при необходимости экспертизу, производит урегулирование страховых случаев с оказанием клиенту сервисных услуг (эвакуация и ремонт автомобилей, оказание помощи путешествующим за рубежом и т.д.).

При необходимости страховая компания может создавать свои предприятия эвакуации и ремонта автотранспорта, ассистанские структуры и т. д. Возможны варианты, когда страховая компания предпочитает собственным структурам договорные отношения с внешними организациями. В любом случае, деятельность всех сервисных структур координируется из одного центра, именуемого контакт-центром, который при необходимости соединяет клиента с нужной ему службой. В западной практике такая организация сервиса получила название CRM (customer relationship management).

Упрощенно технологию обслуживания клиента можно построить следующим образом. О наступлении страхового случая клиент сообщает в контакт-центр страховой компании по единому номеру телефона. Контакт-центр, дав клиенту первичную консультацию, соединяет его с соответствующей службой обслуживания клиентов, если таковая имеется. Сервисная служба компании, дав клиенту полную консультацию об алгоритме его действий, организует

- необходимые мероприятия:

- эвакуацию и ремонт автомобиля;

- вызов скорой помощи;

- направление застрахованного в поликлинику либо больницу;

- расследование страхового случая, оформление необходимых документов и осуществление выплаты либо непосредственно застрахованному, либо организации, оказывающей клиенту соответствующий вид помощи.

Таковым является содержание реинжиниринга процесса обслуживания клиентов страховой компании, как внешних, так и внутренних, реализация которого позволяет страховой компании построить гибкую и эффективную систему обслуживания клиентов, обеспечивающую дополнительные конкурентные преимущества на рынке.