Тема 4: Модели текущего учета основных хозяйственных процессов

- Порядок формирования бухгалтерской информации в процессе создания организации.

- Понятие о НДС и его связь с учетом основных хозяйственных процессов.

- Порядок формирования бухгалтерской информации по процессу заготовления.

- Порядок формирования бухгалтерской информации по процессу производства.

- Порядок формирования бухгалтерской информации по процессу продажи и формирования финансовых результатов.

- Порядок формирования бухгалтерской информации при реорганизации и ликвидации юридического лица.

1. Порядок формирования бухгалтерской информации в процессе создания организации.

Создание организации начинается с обсуждения на собрании будущих участников (учредителей) следующих вопросов:

- цель создания организации;

- величина начального (уставного) капитала;

- величина взносов и способа их оплаты каждым участником.

Результаты собрания оформляются протоколом, на основании которого составляется учредительный договор и пишется устав организации, которые подлежат государственной регистрации.

В процессе образования самой организации формируется ее уставный капитал.

Уставный капитал – это совокупность в денежном выражении вкладов учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

В бухгалтерском учете этот процесс отражается одинаково для организаций всех форм собственности.

Задачи бухгалтерского учета процесса формирования уставного капитала:

- правильное и своевременное отражение в учете задолженности учредителей по вкладам в уставный капитал;

- документальное оформление и своевременное отражение в учете поступления от учредителей основных средств, НМА, денежных средств, материальных ценностей.

Процесс формирования уставного капитала организации включает две хозяйственных операции:

(1) – возникновение задолженности учредителей по вкладам в уставный капитал в момент образования предприятия.

(2) - погашение задолженности учредителями путем взносов денежных средств или другого имущества.

Создание организации и порядок формирования бухгалтерской информации рассмотрим на следующем примере.

В декабре текущего года зарегистрирован устав и учредительные документы акционерного общества «Факел» с уставным капиталом 1.270.000 руб. в учредительном договоре установлена сумма взноса и оговорены виды и стоимость вносимого имущества шестерых учредителей в следующих размерах:

- Учредитель «А» - 180.000 руб. – В кассу – денежные средства

- Учредитель «Б» - 300.000 руб. – На расчетный счет – денежные средства

- Учредитель «В» - 300.000 руб. – На валютный счет – денежные средства

- Учредитель «Г» - 180.000 руб. – Нематериальные активы – товарный знак

- Учредитель «Д» - 170.000 руб. – Материалы – пиломатериал

- Учредитель «Е» - 140.000 руб. - Ценные бумаги – вексель.

Фактическое поступление взносов от учредителей произошло в январе следующего года.

Таблица 1 - Журнал хозяйственных операций по формированию уставного капитала организации

| № опе-рации | Содержание хозяйственной операции | Сумма, руб. | Бух. проводки | |

| дебет | кредит | |||

| 1 | Согласно учредительному договору отражено формирование уставного капитала организации с одновременным начислением задолженности учредителей по взносам в уставный капитал | 1.270.000 | 75-1 (+) | 80 (+) |

| 2 | Учредитель «А» по приходному кассовому ордеру сделал взнос наличных денежных средств в уставный капитал | 180.000 | 50 (+) | 75-1 (-) |

| 3 | От учредителя «Б» согласно выписке банка поступил на расчетный счет денежный взнос в уставный капитал | 300.000 | 51 (+) | 75-1 (-) |

| 4 | От учредителя «В» согласно выписке банка на валютный счет поступил взнос в уставный капитал | 300.000 | 52 (+) | 75-1 (-) |

| 5 | Согласно акту приема-передачи оприходован товарный знак, внесенный учредителем «Г» | 180.000 | 04 (+) | 75-1 (-) |

| 6 | Согласно накладной оприходован пиломатериал в счет вклада в уставный капитал учредителя «Д» | 170.000 | 10 (+) | 75-1 (-) |

| 7 | Согласно акту приема-передачи оприходован вексель «Сбербанка» в счет вклада в уставный капитал учредителем «Е» | 140.000 | 58 (+) | 75-1 (-) |

Порядок формирования бухгалтерской информации при создании организации представлен на рис 1.

Составим оборотную ведомость по синтетическим счетам:

Таблица 2 – оборотная ведомость по синтетическим счетам

| Шифр счета | Начальный остаток | Обороты за месяц | Конечный остаток | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| 80 | - | 1.270.000 | 1.270.000 | |||

| 75-1 | - | 1.270.000 | 1.270.000 | - | ||

| 50 | - | 180.000 | 180.000 | |||

| 51 | - | 300.000 | 300.000 | |||

| 52 | - | 300.000 | 300.000 | |||

| 58 | - | 140.000 | 140.000 | |||

| 10 | - | 170.000 | 170.000 | |||

| 04 | - | 180.000 | 180.000 | |||

| Итого | 0 | 0 | 2.540.000 | 2.540.000 | 1.270.000 | 1.270.000 |

Таблица 3 - Вступительный баланс АО «Факел»

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| 180 | 3. Капитал и резервы Уставный капитал | 1.270 |

| 170 780 140 | ||

| Баланс | 1.270 | Баланс | 1.270 |

Дт Счет 10 Кт

Увеличение материалов

Увеличение материалов

(6) 170.000 (+)

(6) 170.000 (+)

Дт Счет 50 Кт

Дт Счет 80 Кт Дт Счет 75-1 Кт

Дт Счет 80 Кт Дт Счет 75-1 Кт

Увеличение денежных

Увеличение денежных

Размер уставного Возникновение Погашение средств

Капитала в сумме дебиторской задол- дебиторской (2) 180.000 (+)

Капитала в сумме дебиторской задол- дебиторской (2) 180.000 (+)

взносов учредителей женности в сумме задолженности

взносов учредителей Дт Счет 51 Кт

(1) 1.270.000 (+) (1) 1.270.000 (+) (2) 180.000 (-)

(1) 1.270.000 (+) (1) 1.270.000 (+) (2) 180.000 (-)

(3) 300.000 (-) Увеличение денежных

(3) 300.000 (-) Увеличение денежных

(4) 300.000 (-) средств

(4) 300.000 (-) средств

(5) 180.000 (-) (3) 300.000 (+)

(6) 170.000 (-)

(7) 140.000 (-) Дт Счет 52 Кт

|

Увеличение денежных

средств

(4) 300.000 (+)

Дт Счет 04 Кт

|

Увеличение НМА

(5) 180.000 (+)

Дт Счет 58 Кт

|

Увеличение финансовых

вложений

(7) 140.000 (+)

Рис. 1 Схема процесса формирования уставного капитала

- Понятие о НДС и его связь с учетом основных хозяйственных процессов

Процесс функционирования имущественного комплекса организации осуществляется в соответствии с процессами воспроизводства совокупного общественного продукта: производство, распределение, обмен, потребление, а внутри с учетом однородности экономического содержания объектов учета.

В учете при формировании бухгалтерской информации из этого кругооборота выделяют три взаимосвязанных процесса:

- процесс заготовления материальных ценностей;

- процесс производства продукции, работ, услуг;

- процесс продажи продукции, работ, услуг.

Два из них – заготовление и продажа – происходят в сфере обмена и один – в сфере производства.

|

Юридическое лицо

Юридическое лицо

|

Рис 2. Процесс кругооборота имущественного комплекса.

Организация, осуществляя свою деятельность, выступает в роли покупателя, и в роли продавца. Согласно российскому законодательству у организации возникают обязательства перед бюджетом. Это обусловливает тот факт, что отражение хозяйственных операций в учете процесса заготовления и в учете процесса продажи неразрывно связано с налогом на добавленную стоимость (НДС). Поэтому перед рассмотрением вопросов по формированию бухгалтерской информации основных хозяйственных процессов необходимо ознакомиться с этой взаимосвязью.

Добавленная стоимость – это стоимость, создаваемая хозяйствующим субъектом в виде прибавления собственных расходов и затрат к стоимости использованных материальных ценностей, работ и услуг, закупленных у поставщиков.

Рассмотрим создание добавленной стоимости и возникновения обязательств перед бюджетом по НДС на примере изготовления изделий из дерева: Лесхоз – Лесозавод – Мебельная фабрика – Магазин.

118 руб. 354 руб. 1534 руб. 1593 руб.

|

|

|

|

100 300

1300

1300

| |||

|

Рис. 3. Формирование информации о создании стоимости и возникновении обязательств перед бюджетом по НДС (руб.)

Как видно на рис. 3, источником уплаты НДС в бюджет у организаций будет покупатель магазина или тот, кто будет последним в этой цепочке.

Для формирования информации по НДС в Плане счетов предусмотрены специальные счета 19 «НДС по приобретенным ценностям», имеющий следующее строение.

Дебет 19 «НДС по приобретенным ценностям» Кредит

Дебет 19 «НДС по приобретенным ценностям» Кредит

С – сумма НДС по не оплаченным счетам

поставщиков

ДО - Сумма НДС по акцептованным КО - Сумма НДС по оплаченным счетам

ДО - Сумма НДС по акцептованным КО - Сумма НДС по оплаченным счетам

счетам поставщиков в течении отчетного поставщиков, поставленная на умень-

периода (+) шение задолженности перед бюджетом (-)

С – сумма НДС по не оплаченным счетам

поставщиков на конец периода

Для отражения обязательств перед бюджетом в Плане счетов предусмотрен счет 68 «Расчеты по налогам и сборам», субсчет «НДС» структура которого приведена ниже:

Дебет Счет 68 «расчеты по налогам и сборам», субсчет «НДС» Кредит

Дебет Счет 68 «расчеты по налогам и сборам», субсчет «НДС» Кредит

С – задолженность перед бюджетом по

НДС на начало периода

ДО – сумма НДС по оплаченным счетам КО - сумма начисленного НДС за отчетный

поставщиков, поставленная на период по проданной продукции,

уменьшение задолженности перед работ, услуг

бюджетом, сумма перечисленного

НДС в бюджет

НДС в бюджет

С – задолженность перед бюджетом по

НДС на конец месяца

Рассмотрим порядок отражения НДС на счетах бухгалтерского учета на примере Лесозавода:

Таблица 4 - Журнал регистрации хозяйственных операций

| № операции | Содержание хозяйственных операций | Сумма, руб. | Бух. проводки | |

| дебет | кредит | |||

| Закуплена древесина у Лесхоза: А) по продажной стоимости Б) сумма НДС Итого | ||||

| Оплачен счет Лесхоза за древесину с расчетного счета Лесозавода, в том числе НДС – 18 руб. | ||||

| Оприходован из основного производства пиломатериал по себестоимости | ||||

| Отгружен мебельной фабрике пиломатериал: А) по продажной стоимости Б) в том числе НДС – 18 % | ||||

| Оплаченный поставщику НДС поставлен на уменьшение задолженности перед бюджетом по НДС | ||||

| С расчетного счета перечислена задолженность Лесозавода перед бюджетом по НДС |

Дт Счет 60 Кт Дт Счет 19 Кт Дт Счет 68 Кт Дт Счет 90 Кт

Дт Счет 60 Кт Дт Счет 19 Кт Дт Счет 68 Кт Дт Счет 90 Кт

(2) 118 (1) 118 (1) 18 (5) 18 (5) 18 (4) 54 (4) 54 (4) 354

(2) 118 (1) 118 (1) 18 (5) 18 (5) 18 (4) 54 (4) 54 (4) 354

(6) 36

(6) 36

|  | ||

Дт Счет 10 Кт Дт Счет 51 Кт Дт Счет 62 Кт

Дт Счет 10 Кт Дт Счет 51 Кт Дт Счет 62 Кт

(1) 100 (2) 118 (4) 354

(1) 100 (2) 118 (4) 354

(6) 36

Рис.4 – Схема формирования информации о возникновении обязательств перед бюджетом по НДС

Таким образом, любая организация сталкивается с НДС дважды: первый раз – при покупке товарно-материальных ценностей, второй раз – при продаже готовой продукции. При этом возникают два встречных потока НДС: с одной стороны - НДС, подлежащий возмещению из бюджета, поскольку он уплачен при покупке материалов, а с другой стороны – НДС, подлежащий перечислению в бюджет, поскольку он получен за отгруженную продукцию. То есть разница между суммами налога, полученными от покупателей за проданные товары, и суммами налога, уплаченными при приобретении материальных ценностей для их производства, дает сумму НДС, подлежащую взносу в бюджет.

3. Формирование бухгалтерской информации по процессу заготовления.

Процесс заготовления – это совокупность операций обеспечивающих предприятия покупными предметами труда и средствами труда, необходимыми для изготовления продукции.

В процессе приобретения, организация взаимодействует с поставщиками и подрядчиками, приобретая у них материальные ценности на основании заключенных договоров купли – продажи.

В бухгалтерском учете на этой стадии осуществляется:

- учет поступления материальных ценностей;

- учет возникающей задолженности перед поставщиками;

- контроль за состоянием расчетов с поставщиками и подрядчиками;

- исчисление фактической себестоимости приобретенных ценностей.

Фактическая себестоимость приобретенных ценностейскладывается из их покупной стоимости и транспортно –заготовительных расходов.

Процесс заготовления включает в себя следующие хозяйственные операции:

(1) поступление материальных ценностей с одновременным возникновением кредиторской задолженности перед поставщиками и подрядчиками;

(2) отражение затрат по доставке, хранению материальных ценностей;

(3) погашение задолженности перед поставщиками и подрядчиками;

(4) постановка на учет амортизируемого имущества.

Для отражения хозяйственных операций по процессу заготовления предусмотрены следующие счета:

10 «Материалы» по субсчетам;

15 «Заготовление и приобретение материалов»;

16 «Отклонения в стоимости материалов»;

19 «НДС по приобретенным ценностям»;

60 «Расчеты с поставщиками и подрядчиками».

Существует два варианта отражения хозяйственных операций по заготовлению: с использованием счета 15 и без его использования.

Вариант с использованием счета 15

«Заготовление и приобретение материальных ценностей»

При этом варианте на счете 15 отражается договорная (фактурная) цена приобретения ценностей и транспортно-заготовительные расходы. Фактическая себестоимость приобретенных предметов труда в этом случае будет складываться из суммы оборотов по дебету счета 15.

Таблица 5 - Журнал регистрации хозяйственных операций по учету заготовления материалов с использованием счета 15

| № опе-рации | Содержание хозяйственных операций | Сумма, руб. | Бух. проводки | |

| дебет | кредит | |||

| Акцептован счет - фактура поставщика за полученные материалы: Ковролин – 2000 п.м. по 300 руб. за 1 п.м. Линолеум – 1500 п.м. по 210 руб. за 1 п.м. Транспортные расходы Итого Сумма НДС Всего по счету | 600.000 315.000 54.000 969.000 174.420 1.143.420 | 15 (+) 19 (+) | 60 (+) | |

| Отражены расходы по доставке материалов транспортом организации от ж-д станции до складов организации | 54.000 | 15 (+) | 23 (-) | |

| Оприходованы на склад поступившие от поставщика материалы по договорным ценам (учетной стоимости) | 915.000 | 10 (+) | 15 (-) | |

| Определена сумма отклонений в стоимости материалов | 108.000 | 16 (+) | 15 (-) | |

| Оплачен счет-фактура поставщика, в т.ч. НДС –174.420 руб. | 1.143.420 | 60 (-) | 51 (-) | |

| Оплаченный поставщикам НДС, поставлен на уменьшение задолженности перед бюджетом | 174.420 | 68 (-) | 19 (-) | |

| Отпущены материалы в производство: Ковролин – 1500 п.м. по 300 руб. за 1 п.м. Линолеум – 1000 п.м. по 210 руб. за 1 п.м. Итого | 450.000 210.000 660.000 | 20 (+) | 10 (-) | |

| Списаны отклонения в стоимости материалов пропорционально стоимости их расхода | 77.880 | 20 (+) | 16 (-) |

Для определения суммы отклонений приходящихся на израсходованные в производстве материалы производится следующий расчет:

- определяется норма отклонений по формуле:

Ноткл = (Он + Оп) / (Мн + Мп) * 100

Н откл = 108.000/915.000*100 = 11,8 %

- определяется сумма отклонений приходящихся на отпущенные в производство материалы: åоткл = Мр * Ноткл / 100

åоткл = 660.000*11,8/100 = 77.880 руб.

Порядок формирования бухгалтерской информации по учету процесса заготовления с использованием счета 15 представлен на рис 5:

2. Вариант без использования счета 15

«Заготовление и приобретение материальных ценностей»

При этом варианте на счете 10 отражается учетная цена приобретенных ценностей. Транспортно – заготовительные расходы учитывается на субсчете «ТЗР», открываемом к счету 10 или на счете 16.

Фактическая себестоимость приобретанных предметов труда в этом случае будет складываться из суммы оборотов по дебету счета 10, субсчета «ТЗР» или счета 16.

Дт Счет 19 Кт Дт Счет 68 Кт

Дт Счет 19 Кт Дт Счет 68 Кт

Принят НДС по Списан уплаченный Уплаченный поставщику

поступившим поставщику НДС на поставлен на уменьшение

материалам расчеты с бюджетом долга по НДС бюджету

(1) 174420 (+) ( 6) 174.420 (-) (6) 174.420 (-)

Дт Счет 51 Кт Дт Счет 60 Кт

Дт Счет 15 Кт

Дт Счет 15 Кт

Расход Погашен долг Возник долг

денежных перед постав- перед постав- Увеличение Уменьшение

средств щиком щиком материалов материалов Дт Счет 10 Кт

средств щиком щиком материалов материалов Дт Счет 10 Кт

(5) 1.143.420 (-) (5) 1.143.420 (-) (1) 1.143.420 (+) по договорной по учетной

(5) 1.143.420 (-) (5) 1.143.420 (-) (1) 1.143.420 (+) по договорной по учетной

стоимости стоимости Увеличение Уменьшение

Дт Счет 23 Кт (1) 969.000 (+) (3) 915.000 (-) материалов материалов Дт Счет 20 Кт

Дт Счет 23 Кт (1) 969.000 (+) (3) 915.000 (-) материалов материалов Дт Счет 20 Кт

Списание по учетной по учетной

услуг по доставке ТЗР, оказанные Списание стоимости стоимости Увеличение

материалов собственным отклонений от (3) 915.000 (+) (7) 660.000 (-) материальных

материалов собственным отклонений от (3) 915.000 (+) (7) 660.000 (-) материальных

(2) 54.000 (-) производством фактической затрат

(2) 54.000 (+) себестоимости Дт Счет 16 Кт (7) 660.000 (+)

(2) 54.000 (+) себестоимости Дт Счет 16 Кт (7) 660.000 (+)

материалов (8) 77.880 (+)

(4) 108.000 (-) Увеличение Уменьшение

(4) 108.000 (-) Увеличение Уменьшение

ДО – фактические КО – фактическая отклонений отклонений

затраты себестоимость (4) 108.000 (+) (8) 77.880 (-)

1.023.000 1.023.000

Рис 5. Учет процесса заготовления (приобретения) материальных ценностей с применением счета 15.

Таблица 6 - Журнал регистрации хозяйственных операций по учету заготовления материалов без использования счета 15

| № опе-рации | Содержание хозяйственных операций | Сумма, руб. | Бух. проводки | |

| дебет | кредит | |||

| Акцептован счет - фактура поставщика за полученные материалы: Ковролин – 2000 п.м. по 300 руб. за 1 п.м. Линолеум – 1500 п.м. по 210 руб. за 1 п.м. Итого Транспортные расходы Сумма НДС Всего по счету | 600.000 315.000 915.000 54.000 174.420 1.143.420 | 10 (+) 16 (+) 19 (+) | 60 (+) | |

| Отражены расходы по доставке материалов транспортом организации от ж-д станции до складов организации | 54.000 | 16 (+) | 23 (-) | |

| Оплачен счет-фактура поставщика, в т.ч. НДС –174.420 руб. | 1.143.420 | 60 (-) | 51 (-) | |

| Оплаченный поставщикам НДС, поставлен на уменьшение задолженности перед бюджетом | 174.420 | 68 (-) | 19 (-) | |

| Отпущены материалы в производство: Ковролин – 1500 п.м. по 300 руб. за 1 п.м. Линолеум – 1000 п.м. по 210 руб. за 1 п.м. Итого | 450.000 210.000 660.000 | 20 (+) | 10 (-) | |

| Списаны отклонения в стоимости материалов пропорционально стоимости их расхода | 77.880 | 20 (+) | 16 (-) |

Для определения суммы отклонений приходящихся на израсходованные в производстве материалы производится следующий расчет:

- определяется норма отклонений по формуле:

Ноткл = (Он + Оп) / (Мн + Мп) * 100

Н откл = 108.000/915.000*100 = 11,8 %

- определяется сумма отклонений приходящихся на отпущенные в производство материалы: åоткл = Мр * Ноткл / 100

åоткл = 660.000*11,8/100 = 77.880 руб.

Порядок формирования бухгалтерской информации по учету процесса заготовления с использованием счета 15 представлен на рис 6:

В процессе заготовления приобретаются не только предметы труда в качестве сырья и материалов, но и средства труда – основные средства.

Для отражения хозяйственных операций по процессу заготовления средств труда предусмотрены следующие счета бухгалтерского учета:

Дт Счет 19 Кт Дт Счет 68 Кт

Принят НДС по Списан уплаченный Уплаченный поставщику

поступившим поставщику НДС на поставлен на уменьшение

материалам расчеты с бюджетом долга по НДС бюджету

(1) 174420 (+) (4) 174.420 (-) (4) 174.420 (-)

Дт Счет 51 Кт Дт Счет 60 Кт

Дт Счет 10 Кт

Дт Счет 10 Кт

Расход Погашен долг Возник долг

денежных перед постав- перед постав- Увеличение Уменьшение

средств щиком щиком материалов материалов

(3) 1.143.420 (-) (3) 1.143.420 (-) (1) 1.143.420 (+) по учетной по учетной

(3) 1.143.420 (-) (3) 1.143.420 (-) (1) 1.143.420 (+) по учетной по учетной

стоимости стоимости

Дт Счет 23 Кт (1) 915.000 (+) (3) 660.000 (-) Дт Счет 20 Кт

Дт Счет 23 Кт (1) 915.000 (+) (3) 660.000 (-) Дт Счет 20 Кт

Списание

услуг по доставке Дт Счет 16 Кт Увеличение

услуг по доставке Дт Счет 16 Кт Увеличение

материалов Увеличение Уменьшение материальных

(2) 54.000 (-) отклонений отклонений затрат

(2) 54.000 (-) отклонений отклонений затрат

в стоимости в стоимости (7) 660.000 (+)

(1) 54.000 (+) (8) 77.880 (-) (8) 77.880 (+)

(2) 54.000 (+)

Рис 6. Учет процесса заготовления (приобретения) материальных ценностей без применения счета 15.

|

|

Акцептованный НДС Уплаченный поставщику НДС

|  | ||

|

|

|

|

поставщику материалов стоимость

поставщику материалов стоимость

Отклонения в материалов

|

|

материалов

материалов

| |

|

|

Акцептованный НДС Уплаченный поставщику НДС

| | ||

|

|

стоимость материалов Учетная стоимость

стоимость материалов Учетная стоимость

|

материалов

Оплата долга

Оплата долга

|

|

заготовительные расходы Отклонения в стоимости

заготовительные расходы Отклонения в стоимости

материалов

материалов

| |||

| |||

Рис 7. Порядок формирования информации на счетах по процессу заготовления

01 «Основные средства»

04 «Нематериальные активы»

08 «Вложения во внеоборотные активы»

19 «НДС по приобретенным ценностям»

60 «Расчеты с поставщиками и подрядчиками».

На счете 08 отражается договорная (фактурная) стоимость приобретенных средств труда и расходы по доведению средств труда до состояния пригодного к эксплуатации (затраты по доставке, установке, дооборудованию и т.д.).

Фактическая себестоимость приобретенных средств труда будет складываться из суммы оборота по дебету счета 08.

Таблица 7 - Журнал регистрации хозяйственных операций по учету заготовления средств труд

| № опе-рации | Содержание хозяйственных операций | Сумма, руб. | Бух. проводки | |

| дебет | кредит | |||

| Акцептован счет - фактура поставщика за полученные : Основные средства Транспортные расходы Итого Сумма НДС Всего по счету | 500.000 60.000 560.000 108.800 668.800 | 08 (+) 19 (+) | 60 (+) | |

| Акцептован счет – фактура подрядной организации: За монтаж средств труда Сумма НДС Всего | 156.000 28.080 184.080 | 08 (+) 19 (+) | 60 (+) | |

| Отражены расходы по доставке средств труда на склады организации собственным транспортом | 54.000 | 08 (+) | 23 (-) | |

| Введены в эксплуатацию приобретенные средства труда | 770.000 | 01 (+) | 08 (-) | |

| Акцептован счет – фактура поставщика за приобретенные: Нематериальные активы Сумма НДС Всего | 146.000 25.920 171.920 | 08 (+) 19 (+) | 60 (+) | |

| Введены в эксплуатацию приобретенные нематериальные активы | 146.000 | 04 (+) | 08 (-) | |

| Оплачен счет-фактура поставщика, подрядной организации, в т.ч. НДС –162.800 руб. | 1.024.800 | 60 (-) | 51 (-) | |

| Уплаченный поставщикам НДС, поставлен на уменьшение задолженности перед бюджетом | 162.800 | 68 (-) | 19 (-) |

Дт Счет 19 Кт Дт Счет 68 Кт

Принят НДС по Списан уплаченный Уплаченный поставщику

Принят НДС по Списан уплаченный Уплаченный поставщику

поступившим поставщику НДС на поставлен на уменьшение

материалам расчеты с бюджетом долга по НДС бюджету

(1) 108.800 (+) (8) 162.800 (-) (8) 162.800 (-)

(1) 108.800 (+) (8) 162.800 (-) (8) 162.800 (-)

(2) 28.080 (+)

(5) 25.920 (+)

Дт Счет 60 Кт

Дт Счет 60 Кт

Дт Счет 08 Кт

Погашен долг перед Возник долг перед Увеличение Уменьшение Дт Счет 01 Кт

Погашен долг перед Возник долг перед Увеличение Уменьшение Дт Счет 01 Кт

поставщиком, поставщиком, средств труда средств труда Увеличение

подрядчиком подрядчиком по договорной по инвентарной основных средств

(7) 1.016.800 (-) (1) 668.800 (+) стоимости стоимости по первоначальной

(7) 1.016.800 (-) (1) 668.800 (+) стоимости стоимости по первоначальной

(2) 184.080 (+) (1) 500.000 (+) (4) 770.000 (-) стоимости

(2) 184.080 (+) (1) 500.000 (+) (4) 770.000 (-) стоимости

(5) 171.920 (+) (5) 146.000 (+) (8) 162.800 (-) (4) 770.000 (+)

(5) 171.920 (+) (5) 146.000 (+) (8) 162.800 (-) (4) 770.000 (+)

Расходы по

Дт Счет 51 Кт Дт Счет 23 Кт доставке, монтажу Дт Счет 04 Кт

Списание услуг средств труда Увеличение

Расход доставке средств (1) 60.000 (+) нематериальных активов

денежных труда (2) 156.000 (+) по первоначальной

средств (3) 54.000 (3) 54.000 (+) стоимости

(8) 162.800 (+)

(8) 162.800 (+)

ДО – Фактические затраты КО – Фактическая себе-

по приобретению средств стоимость средств труда

труда (инвентарная стоимость)

916.000 932.8000

Рис 8. Учет процесса заготовления (приобретения) средств труда.

- Формирование бухгалтерской информации по учету процесса производства.

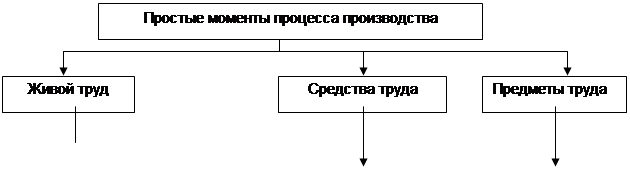

Процесс производства представляет собой комплекс хозяйственных операций по превращению предметов труда в готовую продукцию и по созданию новой стоимости. Осуществляя процесс создания новой стоимости предприятия несут расходы в виде затрат сырья, материалов, топлива, оплаты труда, отчислений на социальные нужды, амортизации основных средств и прочих денежных расходов. Из всего перечисленного складывается себестоимость изготовленной продукции, выполненных работ, оказанных услуг.

Процесс производствапредставляет собой участие трех элементов – труда человека, предметов и средств труда, в результате чего у предприятия образуются затраты и создается готовая продукция.

|

ЭКОНОМИЧЕСКИЕ ПРОЦЕССЫ

ЭКОНОМИЧЕСКИЕ ПРОЦЕССЫ

|  |  |  | ||||

ЭЛЕМЕНТЫ ЗАТРАТ

Рис 9. Связь экономических процессов с формированием элементов затрат по созданию себестоимости продукта труда.

Исходя из этого учет затрат на производство и калькулирование себестоимости продукции является одним из основных направлений в работе бухгалтерии.

Производственный процесс на предприятии осуществляется в разных видах производств, которые взаимодействуют между собой:

Основное производство – это производство, которое выпускает товарную продукцию и доля этой продукции наибольшая в общем объеме производства.

Вспомогательные производства –это производства, оказывающие услуги для основного производства.

Обслуживающие производства –это подразделения, оказывающие работникам организации социальные и бытовые услуги.

Основными учетными операциями в процессе производства являются:

(1) учет отпуска материальных ресурсов в производство и их использование;

(2) начисление заработной платы и отчислений на социальные нужды;

(3) учет начисленной амортизации основных средств и нематериальных активов;

(4) учет прочих производственных затрат;

(5) распределение накладных расходов производства;

(6) выпуск готовой продукции.

Для учета процесса производства в Плане счетов предусмотрены счета:

20 «Основное производство» - активный, калькуляционный

25 «Общепроизводственные расходы» - активный, собирательно - распределительный

26 «Общехозяйственные расходы» - активный, собирательно – распределительный.

В настоящее время существует два варианта организации учета процесса производства: по полной производственной и по сокращенной производственной себестоимости.

Учет процесса производства по полной себестоимости

Учет процесса производства по этому варианту основан на классификации затрат по способу включения в себестоимость отдельных видов продукции на прямые и косвенные.

Таблица 8 - Журнал регистрации хозяйственных операций по учету процесса производства по полной себестоимости

| № опе-рации | Содержание хозяйственной операции | Сумма, руб. | Бух. проводки | |

| дебет | кредит | |||

| Отпущены со склада материалы: На изделие А На изделие Б На содержание и эксплуатацию оборудования На общехозяйственные нужды Итого | 16.000 7.000 9.000 5.000 37.000 | 20 (+) 20 (+) 25 (+) 26 (+) | 10 (-) | |

| Начислена заработная плата работникам, занятым На изготовлении изделия А На изготовление изделия Б На обслуживание оборудования Управленческому персоналу Итого | 75.000 45.000 60.000 35.000 215.000 | 20 (+) 20 (+) 25 (+) 26 (+) | 70 (+) | |

| Начислен ЕСН от заработной платы рабочих, занятых На изготовлении изделия А На изготовление изделия Б На обслуживание оборудования Управленческому персоналу Итого | 19.500 11.700 15.600 9.100 55.900 | 20 (+) 20 (+) 25 (+) 26 (+) | 69 (+) | |

| Начислена амортизация по : Оборудованию цеха Основным средствам хозяйственного назначения Итого | 12.000 1.500 13.500 | 25 (+) 26 (+) | 02 (+) | |

| Списана стоимость потребленной электроэнергии согласно акцептованному счету поставщика: На содержание и эксплуатацию оборудования На нужды общехозяйственного назначения Итого | 15.000 7.000 22.000 | 25 (+) 26 (+) | 60 (+) | |

| По окончании периода списываются расходы по содержанию и эксплуатации оборудования на: Изделие А Изделие Б Итого | 69.750 41.850 111.600 | 20 (+) | 25 (-) | |

| По окончании периода списываются общехозяйственные расходы на: Изделие А Изделие Б Итого | 36.000 21.600 57.600 | 20 (+) | 26 (-) | |

| Выпущена из производства и сдана на склад готовая продукция: Изделия А – 100 штук Изделие Б – 50 штук Итого | 219.140 123.130 342.270 | 43 (+) | 20 (-) |

Таблица 9 - Списание общепроизводственных расходов

| Изделие | База распределения – заработная плата | Сумма общепроизводственных расходов (ДО счета 25) |

| А | 75.000 | 69.750 |

| Б | 45.000 | 41.850 |

| Итого | 120.000 | 111.600 |

Таблица 10 - Списание общехозяйственных расходов

| Изделие | База распределения – заработная плата | Сумма общехозяйственных расходов (ДО счета 26) |

| А | 75.000 | 36.000 |

| Б | 45.000 | 21.600 |

| Итого | 120.000 | 57.600 |

Таблица 11 – Калькулирование себестоимости изделия А

| Статьи затрат | На начало периода | За период | На конец периода | Себестоимость | |

| всего | на единицу | ||||

| Материалы | 6.800 | 16.000 | 5.800 | 17.000 | 170-00 |

| Заработная плата | 10.000 | 75.000 | 8.500 | 76.500 | 765-00 |

| ЕСН | 2.600 | 19.500 | 2.210 | 19.890 | 198-90 |

| Общепроизводственные расходы | - | 69.750 | - | 69.750 | 697-50 |

| Общехозяйственные расходы | - | 36.000 | - | 36.000 | 360-00 |

| Итого | 19.400 | 216.250 | 16.510 | 219.140 | 2.191-40 |

Таблица 12 – Калькулирование себестоимости изделия Б

| Статьи затрат | На начало периода | За период | На конец периода | Себестоимость | |

| всего | на единицу | ||||

| Материалы | 2.500 | 7.000 | 4.000 | 5.500 | 110-00 |

| Заработная плата | 6.000 | 45.000 | 8.000 | 43.000 | 860-00 |

| ЕСН | 1.560 | 11.700 | 2.080 | 11.180 | 223-60 |

| Общепроизводственные расходы | - | 41.850 | - | 41.850 | 837-00 |

| Общехозяйственные расходы | - | 21.600 | - | 21.600 | 432-00 |

| Итого | 10.060 | 127.150 | 14.080 | 123.130 | 2.462-60 |

Таким образом, учет затрат на производство по полной себестоимости состоит из нескольких этапов:

Этап 1. Прямые затраты на производство продукции отражаются на дебете счета 20 и открываемых к нему аналитических счетов.

Этап 2. Косвенные затраты в зависимости от их назначения предварительно отражаются по дебету счетов 25. 26.

Этап 3. По истечении отчетного периода косвенные расходы по заранее установленному способу распределяются между отдельными видами продукции. Они могут распределяться пропорционально прямым затратам труда, выпущенной продукции, прямым материальным затратам.

Этап 4. Общая сумма косвенных расходов со счетов 25 и 26 списывается в дебе