Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи.

Двойная запись — это способ отражения каждой хозяйственной операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений.

Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе активов хозяйства или источников их образования, или одновременно в составе имущества, прав и источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме.

Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму 100 000 руб.

Данная операция означает уменьшение материалов на складе и увеличение затрат в основном производстве на эту же сумму. Операция приводит к двойственным изменениям в составе имущества хозяйства и затрагивает два счета — «Материалы» и «Основное производство». Оба эти счета активные, увеличение имущества отражается в дебете, а его уменьшение — в кредите.

Отразим операции на счетах способом двойной записи:

Д-т сч. «Основное производство» 100 000 руб.

К-т сч. «Материалы» 100 000 руб.

Эту же операцию можно записать следующим образом:

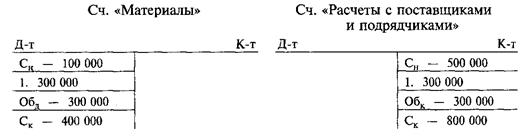

Пример. Поступило топливо от поставщиков на сумму 300 000 руб. Деньги за топливо еще не уплачены. Это означает, что топлива на предприятии стало больше на 300 000 руб., одновременно возрос и долг поставщику на ту же сумму.

Счет «Материалы» — активный, увеличение в активном счете отражается по дебету, а счет «Расчеты с поставщиками и подрядчиками» — пассивный, увеличение задолженности перед поставщиками отражается по кредиту счета:

Д-т сч. «Материалы» 300 000 руб.

К-т сч. «Расчеты с поставщиками

и подрядчиками» 300 000 руб.

Эту же операцию можно отразить на счетах следующим образом:

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить данные о движении активов хозяйства и источниках их образования.

Двойная запись способствует также контролю за движением имущества и права, источниками их образования, показывает, откуда они поступили и на какие цели были направлены. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть выявлены и исправлены.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи в дебете одного и кредите другого счета, т.е. между счетами возникает взаимосвязь.

Корреспонденция счетов– взаимосвязь дебета одного с кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется.

Корреспондирующие счета – счета, между которыми такая взаимосвязь возникла, называются

Бухгалтерская запись (проводка) – обозначение корреспонденции счетов, т.е. наименование дебетуемых и кредитуемых счетов с указанием суммы по данной операции.

Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета — один по дебету, а другой по кредиту.

Пример. Остаток невыданной заработной платы возвращен из кассы на расчетный счет в сумме 80 000 руб. Бухгалтерская запись будет следующей:

Д-т сч. «Расчетные счета» 80 000 руб.

К-т сч. «Касса» 80 000 руб.

Эту же операцию отразим на счетах:

|

Сложными называются бухгалтерские записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту, или наоборот.

Пример. Начислена заработная плата рабочим за изготовление продукции — 20 000 руб., административному персоналу цеха — 15 000 руб.

Отразим данную хозяйственную операцию следующей бухгалтерской записью:

Д-т сч. «Основное производство» 20 000 руб.

Д-т сч. «Общепроизводственные расходы» 15 000 руб.

К-т сч. «Расчеты с персоналом по оплате труда» 35 000 руб.

На счетах эта операция будет отражена следующим образом:

Эту сложную бухгалтерскую запись можно представить в виде двух простых:

1. Д-т сч. «Основное производство» 20 000 руб.

К-т сч. «Расчеты с персоналом по оплате труда» 20 000 руб.

2. Д-т сч. «Основное производство» 15 000 руб.

К-т сч. «Расчеты с персоналом по оплате труда» 15 000 руб.

При составлении сложных записей следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагиваются несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи осуществляются только на основании документов, в которых зафиксировано содержание хозяйственных операций.