ПОРЯДОК ПОЛУЧЕНИЯ РАЗРЕШЕНИЯ

Утвержден Постановлением Правительства РФ от 22.10.2008 № 775 “Об оформлении, выдаче, регистрации, приостановлении действия и аннулировании разрешений на добычу (вылов) водных биологических ресурсов, а также о внесении в них изменений".

Выдача разрешений водных биологических ресурсов производится территориальными органами Федерального агентства по рыболовству на основании заявления юридического лица.

В Постановлении Пленума ВАС РФ от 26 июля 2007 г. N 45 "О некоторых вопросах, возникающих при применении арбитражными судами положений гл. 25.1 Налогового кодекса Российской Федерации в части взыскания сборов за пользование объектами водных биологических ресурсов" даются разъяснения относительно уплаты сборов за пользование объектами водных биологических ресурсов. В частности, в п. 1 Постановления подчеркивается, что от указанного сбора за пользование объектами водных биологических ресурсов следует отличать государственную пошлину, которая взимается на основании ст. 333.33 НК РФ. Кроме того, в соответствие с п. 4 данного Постановления, по смыслу ст. ст. 333.2, 333.4 и 333.5 НК РФ в их взаимосвязи сумма сбора за пользование объектами водных биологических ресурсов исчисляется исходя из объема таких ресурсов, указанного в лицензии (разрешении) на пользование. Ввиду этого судам необходимо учитывать, что объем фактически добытых (выловленных) водных биологических ресурсов не имеет значения для исчисления указанного сбора, в связи с чем перерасчет суммы сбора по количеству фактически добытых (выловленных) ресурсов не производится.

Последнее разъяснение соответствует характеру рассматриваемого платежа как сбора, который в силу п. 2 ст. 8 НК РФ подлежит уплате при предоставлении права, а не по результатам использования данного права. Иными словами, в общем случае сбор уплачивается именно в целях получения юридически значимых действий, то есть за процедуру, а не за положительный для плательщика результат. В Постановлении КС РФ от 23 мая 2013 г. N 11-П разъяснено, что НК РФ не предполагает возврата уплаченной государственной пошлины в случае отказа в предоставлении лицензии на розничную продажу алкогольной продукции.

ПОРЯДОК РАСЧЕТА СБОРА

Расчет производится в отношении каждого объекта по следующей формуле:

Размер сбора=Ставка сбора (для соответствующего объекта на дату начала действия разрешения)* Количество объектов водных биологических ресурсов

Юридически значимым действием, за которое необходимо уплатить сбор, является предоставление права (лицензии) на изъятие объекта водных биологических ресурсов из окружающей природной среды. В НК РФ применяется термин "объект обложения", которому соответствуют определенные объекты водных биологических ресурсов. Соответственно, объекты обложения и ставки сборов предусмотрены в п. п. 4 и 5 ст. 333.3 НК РФ (например, в Дальневосточном бассейне: треска - 3000 руб. за тонну, в Северном бассейне: креветка северная - 3000 руб. за тонну, во внутренних водных объектах: судак - 1000 руб. за тонну; гренландский тюлень - 10 руб. за тонну).

В Определении КС РФ от 2 октября 2007 г. N 691-О-О разъяснено, что возникновение обязанности по уплате сбора за пользование объектами водных биологических ресурсов связано, прежде всего, с фактом получения (выдачи) лицензии (разрешения), в которой в числе прочего указываются квота добычи (вылова) и район промысла. Это также подтверждается положением ст. 11 Федерального закона "О рыболовстве и сохранении водных биологических ресурсов", согласно которому одним из оснований возникновения права пользования водными биоресурсами является разрешение на их добычу (вылов).

Налоговый кодекс РФ предусматривает случаи, в которых сбор не уплачивается либо уплачивается в меньшем размере. Пункт 6 ст. 333.3 НК РФ устанавливает, что ставки сбора за каждый объект водных биологических ресурсов устанавливаются в размере 0 рублей в случаях, если пользование такими объектами водных биологических ресурсов осуществляется при рыболовстве в научно-исследовательских и контрольных целях. Согласно п. п. 7, 9 данной статьи ставки сбора для некоторых организаций и предпринимателей, в т.ч. для рыболовецких артелей (колхозов) устанавливаются в размере 15% от общеустановленных.

ЛЬГОТЫ

не уплачивают сборы физические лица, являющиеся представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации по перечню, утверждаемому Правительством Российской Федерации) (п.2 ст. 333.2 НК РФ)

не уплачивают сборы физические лица, не относящиеся к коренным малочисленным народам, но постоянно проживающие в местах, где для их проживания и хозяйственной деятельности охота и рыболовство являются основой существования (п.2 ст. 333.2 НК РФ)

Данные льготы распространяются только на количество (объем) объектов водных биологических ресурсов, добываемых для удовлетворения личных нужд, указанных категорий плательщиков. Основным документом, подтверждающим право на льготу, является паспорт гражданина РФ с отметкой о регистрации по месту жительства.

Ставка 0 %

устанавливаются в случаях, если пользование объектами водных биологических ресурсов осуществляются при:

рыболовстве в целях воспроизводства и акклиматизации водных биологических ресурсов

рыболовстве в научно-исследовательских и контрольных целях

Подробнее (п. 6 ст.333.3 НК РФ)

Ставка 15 %

за каждый объект водных биологических ресурсов устанавливаются для:

градо- и поселкообразующих российских рыбохозяйственных организаций, включенных в перечень, утверждаемый Правительством Российской Федерации;

российских рыбохозяйственных организаций, в том числе рыболовецких артелей (колхозов);

индивидуальных предпринимателей, которые удовлетворяют критериям, установленным для рыбохозяйственных организаций.

Подробнее (п. 7 ст.333.3 НК РФ)

Для рыбохозяйственных организаций доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной из них рыбной и иной продукции из водных биологических ресурсов должна составлять не менее 70 %.

СТАВКА СБОРА

Пп. 4-5 333.3 НК РФ ставки сбора установлены в рублях за 1 тонну разрешенного к вылову объекта водных биологических ресурсов.

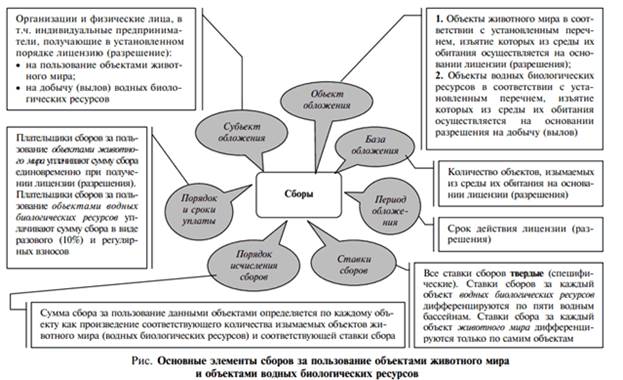

Объектами обложения признаются объекты водных биологических ресурсов в соответствии сустановленным перечнем, – изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, в том числе объекты, подлежащие изъятию из среды их обитания в качестве разрешенного прилова.