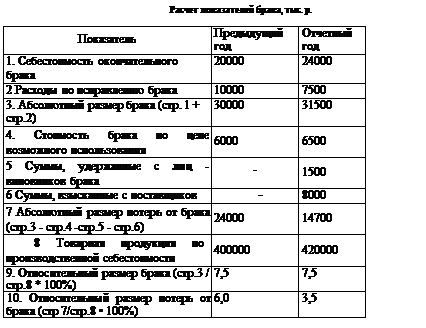

Расчет показателей брака

| Показатель, д.е. | Предыдущий год | Отчетный год | |

| Себестоимость окончательного брака Расходы по исправлению брака Абсолютный размер брака (стр.1+стр.2) Стоимость брака по цене использования Суммы удержаний с виновных лиц Суммы, взысканные с поставщиков Абсолютный размер потерь от брака (стр.3+стр.4-ср.5-стр.6) Валовая продукция по производственной себестоимости Относительный размер брака (стр3/стр.8*100%) Относительный размер потерь от брака (стр.7/стр.8*100%) | 10 000 30 000 6 000 - - 24 000 400 000 7,5 6,0 | 24 000 7 500 31 500 6 500 1 500 8 000 14 700 420 000 7,5 3,5 |

Из таблицы можно сделать вывод, что основной причиной брака была поставка некачественного сырья. В отчетном году, основываясь на опыте прошлого года в договоре на поставку материалов была предусмотрена компенсация за некачественное сырье, которая позволила сократить размер потерь от брака на 6 500.

Относительный размер потерь от брака снизился на 2,5%. Но менеджеры по качеству должны порекомендовать предприятию найти более качественное сырье, т.е. сменить поставщика.

2 АНАЛИЗ КАЧЕСТВА ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

Цель - изучить задачи и методы анализа качества произведенной продукции, способы расчета (оценки) выполнения плана по сортовому составу, причины возникновения и виды брака.

Первая задача анализа состоит в необходимости изучить динамику единичных, комплексных, обобщающих и косвенных показателей, оценить выполнение плана по их уровню, выявить причины их изменения и влияние качества продукции на стоимостные показатели работы предприятия (выпуск товарной продукции, выручку от реализации продукции и прибыль).

Для обобщения оценки качества продукции применяются следующие методы.

Процент выполнения плана по качеству определяется путем сравнения фактического и планового его уровней (табл. 2).

Данные, представленные в табл. 2, показывают, что за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышению ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются:

• доля продукции каждого сорта (кондиции) в общем объеме производства;

• средний коэффициент сортности;

• средневзвешенная цена изделия в сопоставимых условиях.

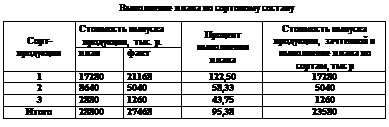

При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов (табл. 3).

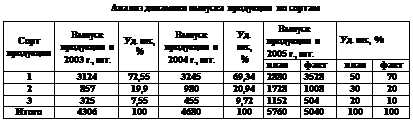

Данные, представленные в табл. 3, показывают, что за период 2003-2005 гг. общий объем производства продукции увеличился на 17%, в то время как объем производства продукции 1-го сорта увеличился на 12,9%, 2-го сорта - на 17,6%, 3-го сорта - на 55%. Удельный вес продукции 1-го сорта за анализируемый период снизился с 72,55% до 70%, удельный вес продукции 2-го сорта увеличился с 19,9% до 20%, а удельный вес продукции 3-го сорта увеличился с 7,55% до 10%.

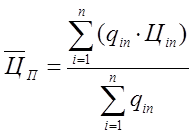

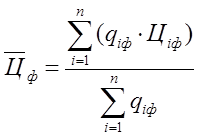

Средний коэффициент сортности можно определить двумя способами:

• отношением количества продукции первого сорта к общему выпуску;

• отношением стоимости продукции всех сортов к этому же объему продукции по цене первого сорта:

где q i - объем продукции i-ro сорта [i=l,2 ... п] в натуральном выражении;

Цi - цена единицы продукции 1-го сорта;

Q - общий выпуск продукции в натуральном выражении;

Ц|1c - цена единицы продукции 1-го со

|

п - количество сортов продукции.

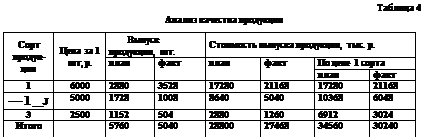

Рассчитаем коэффициент сортности:

• по плану 28800/34560=0,833;

• но факту 27468/30240=0,908. Рассчитаем выполнение плана по качеству: 0,908/0,833-100=109%

Рассчитаем средневзвешенную цену плановую и фактическую:

• по плану 28800/5760=5000 р.;

• по факту 27468/5040=5450 р.

Рассчитаем выполнение плана по качеству: 5450/5000 100=109%.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу аттестованной (сертифицированной) продукции, удельному весу забракованной и зарекламированной продукции.

Вторая задача анализа - это определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (ДТП), выручку от реализации продукции (дельта РП) и прибыль ( дельта П6). Расчет производится по следующим формулам:

где Цoi Ц1i - соответственно цена i-ro изделия до и после изменения качества, р.;

C0i, С1i - соответственно себестоимость i-ro изделия до и после изменения качества, р.;

QKi - количество выпущенной i-ой продукции повышенного качества в натуральном выражении;

0Pi ~ количество реализованной i-ой продукции повышенного качества в натуральном выражении;

n - количество наименований изделий.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести различными способами, которые применяются при анализе структуры производства продукции.

Оценка выполнения плана по сортовому составу обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по сортам, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по сортам).

Данные, представленные в табл. 5, показывают, что план по сортам продукции выполнен на 23580/28800=81,88%.

Выполним этот расчет способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

Данные графы 6 табл. 6 получены умножением показателя графы 5 по каждому сорту продукции на коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах (Квп): Квп=5040/5760=0,875.

Если бы план производства был равномерно выполнен на 87,5% по всем сортам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 25200 тыс. р. При фактической структуре он выше на 2268 тыс.р. Это означает, что увеличилась доля более дорогой продукции в общем ее выпуске

Такой же результат можно получить и более простым способом -способом процентных разностей. Для этого разность между коэффициентами выполнения плана по производству продукции, рассчитанными на основании стоимостных (Кст) и условно-натуральных показателей (Кн) необходимо умножить на запланированный выпуск товарной продукции в стоимостном выражении:

Дельта ТПстр=(27468/28800 - 5040/5760) *28800=+2268 тыс.р.

Косвенным показателем качества продукции является брак. Политика предприятия должна изначально иметь целью высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать.

Брак делится на исправимый и неисправимый, внутренний (выявленный на самом предприятии-производителе продукции) и внешний (выявленный за его пределами потребителями). Проявившийся в сфере реализации или в процессе использования продукции брак свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией.

Рекламации сравнивают по стоимости и по количеству с прошлым периодом. Их рассчитывают на 100, 1000, 10000 изделий в зависимости от объема производства. Появление рекламаций наносит производителю не только материальный, но и моральный ущерб, сказываясь на его репутации.

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака (А6).

Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц - виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов (Ап.б).

Как правило, Аб> Ап.б.

Относительный размер брака рассчитывается процентным отношением абсолютного размера брака к производственной себестоимости товарной продукции (0б).

Относительный размер потерь от брака рассчитывается процентным отношением абсолютного размера потерь от брака к производственной себестоимости товарной продукции (0п.б).

Рассмотрим пример 1 (табл. 8).

На основе данных табл. 8 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на (24000 – 14700) = 9300 тыс. руб. или на 14700 /24 000 * 100% = 38,75%.

Относительный размер потерь от брака снизился на 6,0-3,5=2,5%.

Определим стоимость годной продукции, которая могла бы быть получена при отсутствии брака (дельта q). Для этого следует фактический объем товарной продукции в плановых ценах (q1 Pпл) умножить на долю окончательного брака производственной себестоимости (dоб).

Пусть для нашего примера q1Pпл = 500000 тыс. р.

Тогда дельта q=500000-24000/420000= 28571,4 тыс. р.

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Рассмотрим пример 2 (табл. 9).

Расчет показателей брака, тыс. руб.

| Показатель | Отчетный год |

| 1 Себестоимость забракованной продукции | |

| 2 Расходы по исправлению брака | |

| 3 Абсолютный размер брака (стр. 1 + стр.2) | |

| 4 Стоимость брака по цене возможного использования | |

| 5 Суммы, удержанные с лиц – виновников брака | |

| 6 Абсолютный размер потерь от брака (стр.3 – стр.4 – стр.5) | |

| 7 Стоимость товарной продукции в действующих ценах | |

| 8 Товарная продукция по производственной себестоимости | |

| 9 Относительный размер брака стр3 / стр.8 *100% | 0,7 |

| 10 относительный размер потерь от брака (стр. 6 / стр 8 *100% | 0,5 |

Для определения потерь товарной продукции необходимо определить фактический уровень рентабельности

Р = (104300 – 84168) /84168 * 100% = 23,9%

Это означает, что фактический уровень цены выше себестоимости продукции в 1,239 раза.

Таким образом, потери товарной продукции составят:

420*1,239 = 520,4 тыс .руб. или 520,4 / 104300* 100 = 0,5% от стоимости фактического выпуска.

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения, которые условно можно свести к следующим:

• производственно-технологические;

• конструктивные недостатки;

• качество сырья и комплектующих изделий;

• вина рабочих;

• прочие.

Это позволит более точно определить размер излишен израсходованных средств и пути снижения затрат на обеспечение качества продукции.

3. ВИДЫ ЭКОНОМИЧЕСКИХ ЭФФЕКТОВ ОТ УПРАВЛЕНИЯ КАЧЕСТВОМ ПРОДУКЦИИ

Цель - изучить виды экономических эффектов от управления качеством продукции (для производителя, потребителя, государства) и источники их формирования.

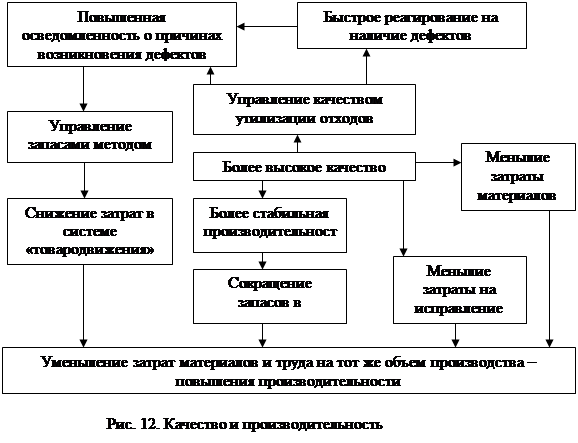

Эффект от управления качеством продукции имеет разнообразные формы - прямая экономия материалов и энергии, получение большего количества продукции на единицу затрат труда, снижение себестоимости и рост прибыли, ускорение оборачиваемости оборотных средств, экономическое и социальное развитие предприятия (рис.10).

Эффект у производителей формируется за счет следующих источников:

• прироста производства валовой продукции;

• улучшения качества продукции;

• увеличения производительности и снижения затрат труда на единицу продукции или производственную единицу;

• снижения себестоимости;

• сокращения потерь при транспортировке, хранении и реализации продукции.

При определении эффекта потребителей продукции необходимо учитывать потребление производственное (переработка сырья, материалов, полуфабрикатов) и непроизводственное (личное потребление продукции).

Эффект при производственном потреблении в полной мере может быть оценен экономически. Основными источниками получения такого эффекта являются:

• прирост производства валовой продукции за счет дополнительно полученного сырья, материалов, полуфабрикатов;

• улучшение качества продукции за счет повышения качества сырья.

Эффект для потребителей, связанный с непроизводственным, т.е. личным, потреблением, выступает в качестве социального, показателями которого могут быть:

• повышение уровня потребления в рамках научно обоснованных норм;

• снижение содержания вредных веществ в продуктах;

• улучшение санитарно-гигиенических условий производства; » повышение культуры обслуживания и т. д.

В результате управления качеством возникают различные виды экономического эффекта (рис. 11).

Повышение полезности объекта (изменение потребительной стоимости) - это вид экономического эффекта от изменения качества, связанный в первую очередь с предложением рынку новых товаров высокого качества, что приводит к повышению доли фирмы на рынке, улучшению ее имиджа, победам над конкурентами, увеличению оборота и прибыли, удовлетворенности клиентов и т.д.

Второй вид экономического эффекта - предотвращенный убыток - определяется степенью обеспечения фирмой заявленного качества. Он оценивает негативные для фирмы последствия, которые связаны с тем, что реальное качество не соответствует проектному, а также тому качеству, которое фирма «обещает» потребителям в своих проспектах, рекламах, контрактах и т.д. Фирма работает над тем, чтобы уменьшить отрицательный экономический результат. Этот вид эффекта, по сути, убыток, не возникший благодаря мерам по обеспечению качества.

Предотвращенный убыток бывает двух видов:

• предотвращенный ущерб, определяемый уменьшением потерь наличного имущества: эффект состоит в снижении потерь от брака, рекламаций, штрафов, связанных с отклонением продукции от установленных норм;

• упущенная выгода - недополучение тех имущественных благ, которые могли быть получены, если бы было обеспечено обещанное (заявленное) качество (например, если бы не было рекламаций, штрафов, связанных с отклонением объектов от установленных норм, либо потребители были полностью удовлетворены качеством продукции фирмы и не стали бы вместо нее приобретать товары конкурентов).

Эффективное управление качеством позволяет реально повысить производительность предприятия, в первую очередь, за счет уменьшения затрат материалов и труда на тот же объем производства.

Более высокое качество продукции приводит к повышению потребительского спроса на нее, увеличению оборота и, следовательно, росту доходов фирмы, снижению отходов производства и его стоимости, совершенствованию логистики и экономии, связанной со значительно меньшими требованиями к объему необходимых запасов.

Таким образом, рассматривая экономические эффекты от повышения качества, следует понимать, что в конечном итоге они материализуются в виде реальной прибыли предприятия.

4. ЗАТРАТЫ НА КАЧЕСТВО ПРОДУКЦИИ И ЭТАПЫ ИХ ФОРМИРОВАНИЯ

Цель - изучить понятие «затраты на качество», рассмотреть этапы их формирования, познакомиться с гарантиями качества.

4.1. Что такое «затраты на качество»?

Обеспечение качества продукции связано с затратами. Когда говорят о затратах на качество в традиционном их понимании, обычно под этим имеют в виду стоимость качества произведенного продукта и оказанных услуг для удовлетворения конкретных пожеланий потребителя, которые он должен оплатить. Поэтому и бытует до настоящего времени распространенное мнение, что «за качество нужно платить» потребителю. Если потребитель хочет получить продукт или услугу более высокого качества, считается, что он за это должен заплатить, компенсируя тем самым дополнительные затраты производителя на обеспечение данного качества.

Эта традиционная точка зрения исходит от непонимания (или незнания) основных концепций TQM соответственно тех выгод, которые в первую очередь производитель получает в результате производства высококачественной продукции или оказания соответствующих услуг.

Согласно международным стандартам на системы качества к затратам, связанным с качеством относят затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в т.ч. при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество.

Некоторые потери невозможно определить количественно, но они могут быть очень существенными (например, потеря престижа фирмы).

Затраты на качество зависят от многих факторов, таких как:

- вид, назначение и область применения продукции;

- степень сложности и контролепригодности продукции;

- размеры выпускаемых партий;

- тип производства;

- качество сырья, материалов и изделий, подвергаемых входному контролю;

- выбранная технология контроля;

- количество и номенклатура используемых технических средств; <* численность работающих;

- уровень механизации и автоматизации труда персонала контрольных служб;

- масштабы внедрения самоконтроля и выборочных статистических методов оценки качества изделий и т.д.

4.2. Этапы формирования затрат на качество

Качество продукции должно гарантировать потребителю удовлетворение его запросов, надежность продукции и экономию затрат.

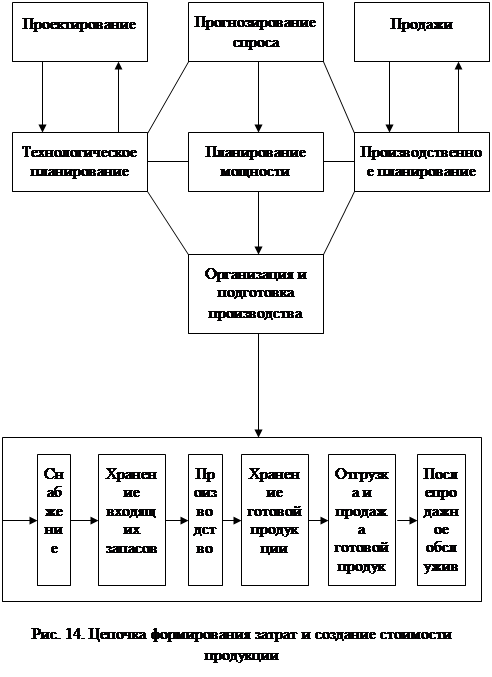

Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания.

На рис. 14 показана цепочка формирования затрат и стоимости товара или услуги, а на рис. 15 представлены структура доходов и затрат производителя продукта и место в них затрат на качество. Рис. 14 позволяет конкретизировать принцип гарантии качества и увидеть, на каком этапе деятельности и в каком подразделении он реализуется.

| Функциональные мероприятия | Исполняющие подразделения | Операции по регулированию издержек | Значимость |

| Планирование продукции | Планирование в масштабе всей корпорации | 1. Определение целевых затрат на основе планирования прибыли, а затем распределение этих целевых затрат на составляющие | + |

| Отдел планирования продукции | 2. Выработка целевого объема капиталовложений | + | |

| Отдел инженерного обеспечения | 3. Распределение целевых затрат между различными конструкторскими подразделениями | ||

| Бухгалтерский отдел | 4. Распределение целевого объема капиталовложений между планирующими подразделениями | ||

| Конструирование продукции | Отдел планирования продукции | 1. Определение затрат на основе прототипа 2. Оценка возможностей достижения целевых затрат | + + |

| Инженерные подразделения | 3. Принятие необходимых мер для уменьшения разницы между целевыми затратами, определенными по прототипу | ||

| Подготовка производства | Отдел планирования продукции | 1. Определение затрат, учитывая подготовку линий, и плана капиталовложений | + |

| Инженерные подразделения | 2. Оценка возможностей достижения целевых затрат 3. Принятие мер для уменьшения отклонений от целевых затрат | + + | |

| Инженерное обеспечения производства | 4. Определение объема капиталовложений и оборудования | ||

| Отдел контроля продукции | 5. Оценка производственных планов, условий производства и принятие решений относительно изготовления или запуска частей | ||

| Снабжение | Отдел снабжения | 1. Оценка планов поставки и условий закупки 2. Установления контроля за ценами поставщиков (сравнение целевого и реального снижения затрат, анализ и принятие необходимых мер) 3. Оценка возможностей уменьшения цен поставщиков, оказание помощи поставщикам в осуществлении мер по снижению затрат | + |

| Производство и контроль | Исполняющие подразделения | 1. Осуществление управления затратами через: а. планирование финансированный затрат (производственный отдел и администрация); | |

| Бухгалтерские отделы | б. снижение затрат в первоначальных проектах (по каждому типу изделий и по каждому стоимостному фактору); в. работа среди персонала по проведению мероприятий, направленных на снижение затрат | + | |

| Сбыт и обслуживание | Исполняющие подразделения | 1. Определение действительных затрат на новую продукцию путем всесторонней оценки | + |

| Бухгалтерские отделы | 2. Участие в анализе и обсуждение проверок на функциональных совещаниях по управлению затратами и совещаниях различных комитетов |

Примечание:

+ - действия, имеющие решающее значение; 0 - действия, имеющие определенное влияние, дальнейшем может быть нейтрализовано.

Информация, представленная в таблице, показывает, что все этапы деятельности фирмы включают в себя элементы управления затратами.

5. КЛАССИФИКАЦИЯ ЗАТРАТ НА КАЧЕСТВО

Цель - изучить виды затрат на качество, методы их калькуляции, рассмотреть структуру затрат на качество и их долю в обороте предприятия.

5.1. Виды классификаций затрат на качество

Классификация затрат на качество - одна из главных задач, от правильного решения которой зависит определение их состава и требований к организации учета, анализа и оценки.

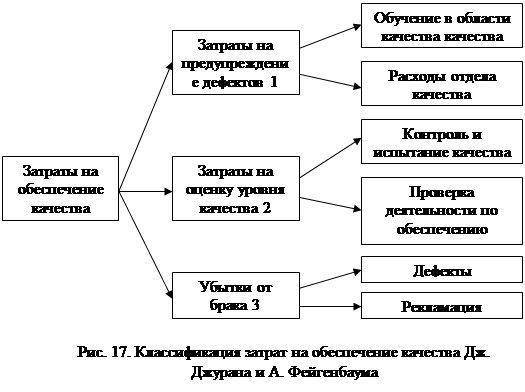

Необходимость определения затрат на качество впервые была обоснована в 60-х годах известными американскими учеными в области качества - Дж. Джураном и А. Фейгенбаумом. Первоначально они предложили следующий состав этих затрат: на предупреждение дефектов, на оценку уровня качества и убытки от брака (рис. 17).

Несмотря на то, что такой состав затрат на качество получил широкое распространение (на его основе в различных странах разработаны национальные стандарты в частности, британский стандарт В8 6143 «Руководство по экономике качества»), рассматривать его как научно обоснованную классификацию нельзя из-за отсутствия определяющего признака. По этой причине затраты на качество фактически отождествляются с потерями - убытками от брака.

Отсутствие принципа классификации приводит к тому, что затраты, необходимые для обеспечения качества (обозначены цифрами 1, 2) приравниваются к убыткам (обозначены цифрой 3). При таком подходе невозможно оценить экономическую эффективность затрат, которая определяется сравнением затрат и потерь. Ведь увеличение затрат на обеспечение качества должно приводить к сокращению абсолютных и удельных потерь от рекламаций и ликвидации отклонений и несоответствий, выявленных в процессе изготовления продукции.

Японский специалист в области качества Т. Накомуро предложил в основу классификации затрат на качество положить принцип полезности затрат, разделив их на две категории: расходы на проведение работ по обеспечению качества и убытки, вызванные неудовлетворительной деятельностью в области качества (рис. 18)

Японская модель кардинально отличается от американского подхода, так как в ее основу положена концепция, ориентированная не на продукцию, а на деятельность по обеспечению качества и оценку ее результатов. Поэтому расчеты затрат на обеспечение качества представляют собой определение стоимости работ, цель которых – уменьшение общих затрат путем планируемого увеличения стоимости мероприятий, направленных на предупреждение несоответствий и дефектов. В результате должны уменьшаться расходы на оценку качества и расходы, обусловленные браком. Экономическая эффективность оценивается путем сравнения затрат с затратами а не затрат с доходами.

Концепция, предложенная японскими специалистами, является более обоснованной. Дает ответ на вопросы – чем отличаются себестоимость продукции от затрат на качество, какую долю в себестоимости занимают затраты на качество.

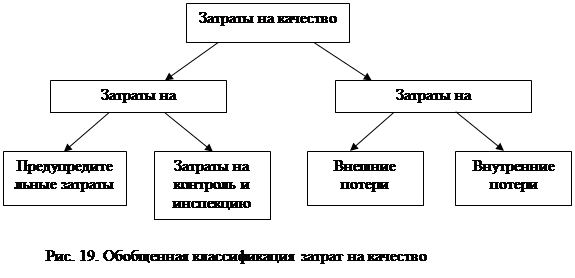

Подходы А. Фейгенбаума и Ф. Корсби легли в основу обобщенной классификации затрат на качество.

Объединив обе вышеназванные классификации мы получим обобщенную классификацию затрат на качество (рис. 19). В соответствии с ней затраты на качество делятся на следующие категории:

• предупредительные затраты, или затраты на превентивные

действия, - это затраты производителя на любые действия по предупреждению появления несоответствий и дефектов, включая затраты на разработку, внедрение и поддержание системы качества, обеспечивающие снижение риска потребителя получить продукт или услуги, не соответствующие его ожиданиям (прил. 1).

• затраты на контроль и инспекцию качества - это затраты производителя на обнаружение несоответствий и дефектности, возникающих в процессе проектирования и производства или оказания услуг с целью их исключения до момента поступления продукта потребителю или завершения оказываемых ему услуг (прил. 2). Очевидно, что ошибки при производстве продукции или оказании услуг встречаются у каждого производителя. Чтобы минимизировать число ошибок, представляющих собой несоответствия требованиям потребителя (дефектность), производитель вынужден организовать систему их обнаружения, тратя часть своих денежных средств на входной, текущий и выходной контроль продукции, включающих также затраты на приобретение и обслуживание необходимого контрольно-измерительного и испытательного оборудования. Эти затраты при работе любого производителя (а тем более в условиях TQM) являются неизбежными. Их часто называют затратами на оценку качества, так как они включают также приемосдаточные испытания готовой продукции, проводимые в обязательном порядке каждым производителем для оценки надежности перед поставкой продукции потребителю. В дальнейшем будем называть этот вид затрат затратами на инспекцию или контроль качества, включающими затраты на разработку и внедрение системы контроля, оплату контроллеров и операторов, осуществляющих контроль, стоимость или амортизацию мерительных инструментов и т.п., т.е. затраты производителя на инспекцию любой стадии ЖЦТ;

• внутренние затраты на дефект, или издержки на внутренний брак (брак, обнаруженный производителем до поставки продукта рынок), - затраты производителя на устранение выявленных им в процессе производства или услуг дефектов (как внутренних, так и внешних) с учетом затрат на изготовление качественной продукции в замен забракованной (прил. 3). К ним относятся, например, затраты на производство выявленного брака и последующую его переработку, доработку проекта или конструкции, перепроверку проведенных исправленй, 100% контроль при ошибках при выборочном контроле и т.п.

Поэтому эти затраты являются личными издержками производителя, затратами, которые он не сможет вернуть в дальнейшем за счет потребителя. Уровень этих издержек производителя зависит от количества выявленных им несоответствий требованиям потребителя и этапа жизненного цикла продукта, на котором были обнаружены несоответствия (дефекты), стоимость исправления которых возрастает в соответствии с принципом десятикратных затрат.

• внешние затраты на дефект, или издержки на внешний брак (брак, обнаруженный потребителем после приобретения им продукции),

дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказанных ему услуг по сравнению с тем, что он ему обещал (гарантировал) (прил. 4).

К таким затратам, например, относятся: затраты на гарантийный ремонт; на расследование причин отказов; на замену продуктов отказавших в эксплуатации в течение гарантийного срока; потери в цене из-за некачественной продукции, обнаруженной вне предприятия, и т.д.

Этот брак выявляется самим потребителем и поэтому помимо уровня издержек производителя включает не только бесплатную замену некачественного продукта и услуги качественными эквивалентами с последующим дополнительным контролем с целью выявления причин несоответствия, но и штрафные санкции. Производитель в глазах потребителя несет несоизмеримые моральные издержки, которые в соответствии с «айсберговым эффектом» могут принести ему непредсказуемые потери, вплоть до его краха. Поэтому наличие издержек на внешний брак и их высокий уровень по сравнению с конкурентами особенно опасны для производителя.

Попытка научного обоснования классификации затрат на качество была предпринята ленинградской школой ученых-экономистов проф. Е.М. Карликом и его учениками. Обосновав необходимости разграничения затрат на повышение уровня качества и на обеспечение необходимого качества, они сформулировали требования к классификации затрат и предложили ряд ее признаков.

Основным требованием к классификации является наиболее полный охват всех затрат, связанных с качеством продукции и влияющих на него, а также их полная характеристика, отражающая сложность и многофакторный характер процесса формирования качества. Поэтому классификация должна охватывать все стадии создания и потребления продукции и в нее следует включать максимально возможное число признаков. Выполненные ленинградской школой исследования и разработки стали значительным вкладом в Научно-методическую основу экономики качества, но не были востребованы и не нашли широкого практического применения.

5.2. Методы калькуляции затрат на качество

В международных стандартах, устанавливающих требования к системам качества, отмечается, что, затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям.

При этом к затратам, связанным с качеством, относят затраты, возникшие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество. Некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, связанные с потерей престижа фирмы). Эффективная система качества (СК) может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и к сокращению затрат, связанных с использованием и эксплуатацией продукции.

В международных стандартах на системы качества отмечается большое значение оценки эффективности системы качества с финансовой (внешней) точки зрения. Они дают рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности изготовителя (производителя) в рамках системы качества.

Метод калькуляции внутренних и внешних затрат на качество. Этот метод касается определения затрат на качество (ЗК), которые в целом подразделяются на затраты, являющиеся результатом внутренней хозяйственной деятельности (Ву) и внешних работ (Вш). Составляющие затрат, связанных с внутренней хозяйственной деятельностью, анализируются на основе модели калькуляции затрат на «ПОД» (профилактика (П), оценивание (О), дефекты (Д)).

Затраты на профилактику и оценивание считаются выгодным капиталовложением, тогда как затраты, вызванные дефектами, считаются убытками.

К составляющим данных затрат относятся следующие:

• затраты на профилактику - деятельность по предотвращению дефектов (например, обучение персонала, метрологическое обеспечение производства и др.);

• затраты на оценивание: испытания, контроль и обследование для оценки выполнения требований к качеству;

• внутренние затраты (Ву), являющиеся следствием дефектов, возникающих до поставки продукции вследствие того, что продукция не отвечает требованиям к качеству (например, повторное предоставление услуги, вторичная обработка, переделка, повторные испытания, брак);

• внешние затраты (Вш), являющиеся следствием дефектов, возникающих после поставки продукции, когда выясняется, что продукция не отвечает требованиям к качеству.

Примером таких затрат могут быть следующие виды затрат:

• на техническое обслуживание и ремонт продукции;

• на гарантии и возвраты;

• на прямые затраты и скидки;

• издержки, связанные с изъятием продукции;

• издержки, связанные с несением юридической ответственности за качество продукции.

Например, если каждая из составляющих затрат на качество равна 20 денежным единицам (П=О=Д=Вш=20), то общие затраты изготовителя на качество составят 80 д.е.; 40 д.е. из них считаются полезными, а 40 д.е. - убытками, и в их числе 20 д.е. - за гарантийный период уже после продажи товара. Затраты Ву (в системе ПОД) равны 60 д.е.

Метод калькуляции затрат, связанных с процессами. Здесь используются понятия стоимостей соответствия и несоответствия любого процесса, причем каждая из данных стоимостей может быть источником экономии средств. При этом стоимость соответствия - это затраты, понесенные с целью удовлетворения всех сформулированных и подразумеваемых запросов потребителей при безотказности существующего процесса, а стоимость несоответствия - это затраты, понесенные из-за нарушения существующего процесса.

Метод определения потерь вследствие низкого качества. При данном подходе основное внимание уделяется внутренним и внешним потерям вследствие низкого качества и определению материальных и нематериальных потерь. Типичным примером внешних нематериальных потерь является сокращение в будущем объема сбыта из-за неудовлетворенности потребителей.

Типичные внутренние нематериальные потери - результат снижения производительности труда из-за переделок, неудовлетворительной эргономики, неиспользованных возможностей и т.п. Материальные потери представляют собой внутренние и внешние затраты, являющиеся следствием дефектов.

5.3. Структура затрат на качество

Одна из наиболее полных структур затрат на качество, разработанная американским ученым А.Фейгенбаумом В соответствии с ней все расходы на качество можно разделить на три вида:

• расходы изготовителя;

• расходы поставщиков и потребителей;

• совместные расходы изготовителей и поставщиков.

При этом расходы изготовителей включают в себя прямые и дополнительные расходы. Прямые расходы состоят из четырех видов затрат.

Первый вид - предупредительные расходы (Зп), рассчитываемые по формуле:

Зп=3пк+Зкп + 30 + Зк + Зм, (20)

где Зпк - затраты на планирование качества;

Зкп - затраты на подготовку контроля процессов создания объектов;

30 - затраты на оборудование, используемое для управления качеством;

Зк - затраты на работу с кадрами;

Зм - затраты на мероприятия в рамках системы качества фирмы.

Затраты на планирование качества включают в себя расходы, связанные со следующими видами деятельности по планированию качества:

• получением и анализом маркетинговой информации;

• подготовкой программ по обеспечению качества;

• организацией и внедрением систем управления качеством;

• разработкой требований к контролю качества компонентов и сырья, процессов, продуктов;

• подготовкой методик и инструкций по обеспечению качества;

• анализом качества на допроизводственной стадии. Затраты на подготовку контроля процессов создания объектов

включают в себя следующее:

• расходы на подготовку нормоконтроля проектов;

• расходы на подготовку контроля качества на этапах разработки объекта;

• расходы на изучение и анализ технологических процессов с целью, выработки соответствующих методов и средств контроля у поставщиков;

• расходы на изучение и анализ технологических процессов с целью выработки соответствующих методов и средств контроля на фирме-изготовителе.

Затраты на оборудование, используемое для управления качеством, включают расходы на приобретение, установку и наладку различного оборудования для получения информации о качестве, ее анализа и осуществления контрольно-управленческих функций в рамках системы качества фирмы.

Затраты на работу с кадрами включают расходы на разработку программ и методик обучения и непосредственное проведение всех форм обучения персонала, способствующего высококачественному труду возможные затраты на оценку качества персонала, его тестирование, разработку всевозможных программ повышения эффективности использования персонала и повышения качества его работы.

Затраты на различные мероприятия, проводимые фирмой для повышения качества производимых ею объектов, включают в себя организационные расходы и расходы времени работников на конференции, семинары, дни качества, командировки и т.п.

Второй вид прямых расходов изготовителя - оценочные расходы (30ц), рассчитываемые по формуле:

30Ц = Зип + Зкп + Зпи + Зтк + Зи + Зс + Зпн + Зсер + Зро + Зиэ, (21)

где Зип - затраты на испытания и приемочный контроль;

Зщ, - затраты на командировки к поставщикам для проверки качества компонентов и сырья;

Зпи - затраты на лабораторные проверки измерительных приборов и их обслуживание;

Зтк - затраты на технический контроль;

Зи - затраты на испытания, проводимые на фирме-изготовителе;

Зс - затраты на самоконтроль (проверку работниками качества своей работы и технологического процесса);

Зпн _ затраты на плановый надзор за качеством продукции и системой качества;

Зсер _ затраты на сертификацию;

Зр0 - затраты на анализ данных контроля и испытаний с целью выдачи разрешений на отгрузку;

Зи, _ затраты на испытание объектов на стадии их использования по назначению.

Третий вид прямых расходов изготовителя - затраты, связанные с внутренними, в пределах процессов внутри фирмы, отказами (Звнут), рассчитываемые по формуле:

Звнут = ПМ+Пк+åПб, (22)

где Пм - потери материалов из-за их неудовлетворительного качества; Пк - потери компонентов из-за их неудовлетворительного качества; +åПб - суммарные потери на брак.

Суммарные потери на брак включают в себя следующие виды затрат: на переделку брака, на утилизацию брака, время работников, связанное с производством утилизированного брака, на материалы и компоненты, использованные в утилизированном браке, на энергию и прочие накладные расходы, связанные с производством утилизированного брака и его хранением.

Четвертый вид прямых затрат - затраты из-за внешних (происходящих вне фирмы) отказов Звнеш, рассчитываемые по формуле:

3 =3r +3 p +3дМ + Ш+Пв (23)

где Зг - затраты на доработку товара в течение гарантийного срока;

Зр - расходы по рекламациям потребителей в послегарантийный период;

ЗдМ - расходы на устранение дефектов при монтаже;

Ш - штрафы за низкое качество в рамках юридической ответственности за качество;

Пв - потери от возврата и замены товаров низкого качества.

Кроме прямых расходов изготовители несут дополнительные расходы, связанные с качеством производимых ими объектов. Они делятся на косвенные и непредвиденные расходы.

Косвенные расходы (Рк) определяются по формуле:

Рк = РдТ + Рдк + Рмк + Рмт + Ро + Рэ + Ррс . (24)

где Рдх - расходы на дополнительные операции в технологии, связанные с неуверенностью в качестве;

Рдк - расходы на дополнительные операции в контроле и испытаниях, связанные с неуверенностью в качестве;

Рмк — на материалы, излишне расходуемые из-за несовершенства конструкции;

Рмт - на материалы, излишне расходуемые из-за несовершенства технологии;

Р0 - на оборудование, излишне расходуемое из-за несовершенства конструкции и технологии;

Рэ - на энергию, излишне расходуемую из-за несовершенства конструкции и технологии;

Ррс — на рабочую силу, излишне расходуемую из-за несовершенства конструкции и технологии.

Непредвиденные дополнительные расходы (Рн) определяются непланируемыми затратами из-за низкого качества производимых предприятиями продуктов труда. Например, судебными затратами в результате рассмотрения судебного иска покупателя к товаропроизводителю, снижением спроса и объемов сбыта из-за низкого качества продукции и, следовательно, падения уровня конкурентоспособности и т.п.

Зн=30(1-Рс) (25)

Данный вид затрат ориентировочно прогнозируется на основании прошлого опыта (30) с учетом вероятности их снижения в результате мер по улучшению качества (Рс).

Структура расходов поставщиков компонентов и материалов аналогична представленной для изготовителя, так как они фактически также являются производителями и для расчета соответствующих видов затрат для них применяются рассмотренные выше формулы. В то же время следует учитывать, что они сказываются на уровне закупочных Цен и, следовательно, на себестоимости готовой продукции. Поэтому они важны как для поставщиков, так и для изготовителей.

Затраты потребителя рассчитываются по формуле определения Цены потребления.

Совместные расходы производителей и поставщиков компонентов и материалов связаны с необходимостью создания системы информационного обеспечения органов по сертификации, обществ потребителей, банков и кредиторов, посреднических фирм, коммерческих изданий, органов, контролирующих безопасность населения и окружающей среды, а также всех потребителей продукции достоверной и оперативной информацией о качестве объектов.

Эти расходы (Зи) включают в себя затраты поставщиков и изготовителей на соответствующую аппаратуру и коммуникационное обеспечение и рассчитываются по следующей формуле:

3и =Зп + Зр+Зк + Зар , ' (26)

где Зп - затраты на приобретение ЭВМ, микропроцессоров и тому подобной аппаратуры;

Зр - затраты на работников, обслуживающих аппаратуру в данной системе информации;

Зк - затраты на коммуникации;

Зар - затраты на анализ и распространение информации.

Рассмотренная структура затрат характеризуется неоднозначными внутренними взаимосвязями входящих в нее компонентов. Увеличение одних статей затрат на качество приводит к понижению других. Это позволяет сделать вывод, что система затрат на качество представляет собой довольно «тонкий» механизм, разумное управление которым может позволить фирме получить дополнительную прибыль.

При этом возникает вопрос: «Неизбежны ли затраты на качество?».

В действительности, не возможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать.

Последние - это те, которые могут исчезнуть, если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится.

Можно избежать затрат:

• на неиспользованные материалы;

• на доработку или переделку дефектов (исправление дефектов);

• на задержки, излишнее производственное время, вызванные дефектным продуктом;

• на дополнительные проверки и контроль для выявления уже известного процента дефектов;

• на риски, в том числе по гарантийным обязательствам;

• на потери продаж, связанные с неудовлетворенностью потребителя.

Неизбежные затраты - это те, которые еще необходимы, как страховка, даже если уровень дефектности очень низкий.

Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты:

• на функционирование и аудит системы качества;

• на обслуживание и калибровку испытательного оборудования;

• на оценку поставщиков;

• на обучение по вопросам качества;

• на минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю - это заблуждение.

На рис. 21 показаны группы затрат по их видам во взаимосвязи с производством новой продукции и ее усовершенствованием. При этом издержки последней группы возникают как в сфере производства, так и за ее пределами - в сфере потребления продукции.

Это предъявляет дополнительные требования к информации о качестве, которая может положительно повлиять на минимизацию затрат на предотвращение брака и его исправление.