Индикативное планирование

Под индикативным планированием следует понимать планирование, оперирующее показателями-индикаторами: индексами изменения экономических величин, структурными соотношениями, динамикой дисконтирования, подвижностью учетных ставок и др.

Индикативное планирование, рассматриваемое как совокупность процедур согласования процессов воспроизводства, реализуется на разных уровнях управления:

на макроэкономическом уровне – в виде разрабатываемых государственными органами хозяйственного управления прогнозов, бюджетных планов и программ;

на региональном или территориальном уровне – в виде разрабатываемых властными структурами субъектов Федерации региональных прогнозов, программ и бюджетных планов;

на мезоэкономическом уровне – в виде разрабатываемых метакорпорациями (межотраслевыми, межрегиональными и международными финансово-промышленными группами) планов, прогнозов и программ развития отраслей и подотраслей, территориально-производственных комплексов и промышленных узлов;

на микроэкономическом уровне – в виде стратегических планов развития предприятий как юридических лиц.

Индикативное планирование на микроэкономическом уровне – это процесс формирования системы параметров (индикаторов), определяющих состояние хозяйствующего субъекта и мер воздействия на него.

Разработка индикативного плана должна начинаться с формулирования целей развития предприятия на перспективу и оценки имеющихся ресурсов, которые могут быть задействованы для реализации этих целей.

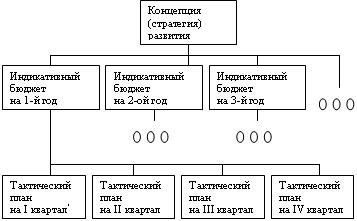

Структура индикативного плана предприятия представлена на рисунке 1.8.

* - Тактические планы могут составляться на квартал или на месяц

Рисунок 1.8. – Структура индикативного плана предприятия

Выбранная стратегия предприятия отражает основные направления его развития. Согласно выбранной стратегии развития формируются индикативные годовые бюджеты предприятий. Относительно годовых бюджетов формируются тактические бюджеты, например на квартал, на месяц.

Тактические планы содержат те мероприятия, которые должны быть выполнены в конкретных условиях для обеспечения реализации индикативного годового бюджета предприятия. Именно при помощи тактических планов происходит координация текущей деятельности таким образом, чтобы в случае отклонения от поставленных задач в одном периоде можно было достичь намеченных в годовом плане целей за счет более интенсивной работы в другом периоде.

Годовой бюджет нуждается в корректировке (или даже полной модификации) только в том случае, если выполнение поставленных в нем задач становится невозможным в зависимости от изменений внешней и внутренней среды предприятия и не может быть обеспечено посредством соответствующих тактических планов. В этой ситуации изменению подлежат индикативные годовые планы, чтобы не сорвать исполнение стратегических задач предприятия.

Стратегические задачи могут быть пересмотрены только тогда, когда изменение годовых бюджетов не способно в намеченные в стратегии сроки устранить возникшее отклонение и вернуть деятельность предприятия в планируемые рамки.

Согласно структуре индикативного плана, схема процесса индикативного планирования будет выглядеть следующим образом (рисунок 1.9.).