Статистические методы оценки

Доходность актива это случайная величина. Рассчитать ожидаемое значение доходности финансового актива можно двумя способами. Первый состоит в том, чтобы на основе прошлых данных статистик доходности актива рассчитать ее среднеарифметическое значение :

- фактическая доходность актива в i-том периоде;

- фактическая доходность актива в i-том периоде;

n –число периодов наблюдения.

Второй подход заключается возможного будущего вероятностного распределения доходности актива. В этом случае ожидаемая доходность определяется как среднеарифметическая взвешенная, где весами выступают вероятности каждого события.

Основополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение и дисперсия его доходности.. В качестве синонима понятия «стандартное отклонеие» используют так же термин «волатильность». Стандартное отклонение и дисперсия доходности актива о степени возможного разброса его фактической доходности вокруг его средней доходности. Данные меры риска можно определить на основе его прошлых данных статистики его доходности.

Величина σ2 является дисперсией доходности акции за год. Размерность дисперсии представляет собой квадрат доходности. Показателем такой размерности не всегда удобно пользоваться, поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение

Дисперсию актива можно рассчитать и на основе прогнозов инвесторов в отношении конъюнктуры будущего периода. В этом случае инвестор оценивает возможные сценарии ее развития на этой основе он прогнозирует значения будущих доходностей актива и задает им субъективные вероятности

Непрерывная случайная величина – та, которая может принимать бесконечное число возможных результатов. (рентабельность активов)

Количество возможных значений доходности может быть бесконечно велико: 3,8 %, 3,81 %, 3,095 % - в зависимости от количества знаков после запятой, допускаемого при измерении. В этих обстоятельствах нет никакого смысла в нахождении вероятности значения доходности равной 3,81 %. Имеет смысл только нахождение вероятности того, что случайная переменная примет значение на каком-либо определенном интервале – между 3,81 % и 3,82 %.

Чтобы найти ожидаемую величину необходимо интегрировать функцию плотности вероятности:

Математическое ожидание непрерывной случайной величины:

Дисперсия и среднее квадратичное отклонение соответственно:

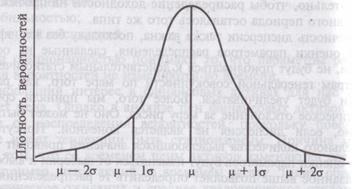

Нормальным называют распределение вероятностей непрерывной случайной величины, которое описывается плотностью

Нормальное распределение определяется двумя параметрами: математическим ожиданием  и средним квадратическим отклонением

и средним квадратическим отклонением и на графике представляет собой симметричную колоколообразную кривую Гаусса, имеющую максимум в точке, соответствующей значению

и на графике представляет собой симметричную колоколообразную кривую Гаусса, имеющую максимум в точке, соответствующей значению  , а при

, а при  и

и  асимптотически приближающуюся к оси абсцисс. Точка перегиба кривой находится на расстоянииот центра распределения. Изменение параметраприводит к изменению степени растяжения кривой: с уменьшениемкривая вытягивается в центре и быстрее приближается к оси абсцисс при удалении от центра.

асимптотически приближающуюся к оси абсцисс. Точка перегиба кривой находится на расстоянииот центра распределения. Изменение параметраприводит к изменению степени растяжения кривой: с уменьшениемкривая вытягивается в центре и быстрее приближается к оси абсцисс при удалении от центра.