Зберігання, утилізація документів, оформлення документів при передачі справ

Всі первинні документи й облікові регістри, що пройшли обробку, бухгалтерські звіти й баланси підлягають обов'язковій передачі до архіву.

Такий архів розміщують у спеціально обладнаному приміщенні і передають до нього документи раз на рік. Архів на підприємстві повинен бути організований таким чином, щоб була можливість швидкого пошуку необхідних документів.

До моменту передачі до архіву вони повинні зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах під відповідальність осіб, уповноважених головним бухгалтером.

Первинні документи поточного місяця, що пройшли обробку ручним способом і відносяться до відповідного облікового регістру, комплектують в хронологічному порядку, нумерують, переплітають і супроводжують довідкою для архіву. Зберігання первинних документів та облікових регістрів, що пройшли обробку і були підставою для складання звітності, а також бухгалтерських звітів і балансів, оформлення і передачу їх до архіву забезпечує головний бухгалтер підприємства. Видача первинних документів, облікових регістрів, бухгалтерських звітів і балансів з бухгалтерії і з архіву підприємства, працівникам інших структурних підрозділів може проводитися тільки за рішенням головного бухгалтера.

Вилучення первинних документів, облікових регістрів, бухгалтерських звітів і балансів у підприємств, установ може бути здійснено тільки за постановою органів дізнання, попереднього слідства, прокуратури і судів, державної контрольно-ревізійної та податкової служб відповідно до чинного законодавства України. Вилучення оформлюють протоколом (актом), копію якого вручають під розписку відповідній посадовій особі підприємства, установи.

З дозволу і в присутності представників органів, які здійснюють вилучення, відповідні посадові особи підприємства, установи можуть зняти копії і скласти реєстр документів, що вилучаються, із зазначенням підстав і дати їх вилучення.

Зберіганню бланків строгої звітності приділяється особлива увага - такі бланки повинні зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, що забезпечують їх зберігання.

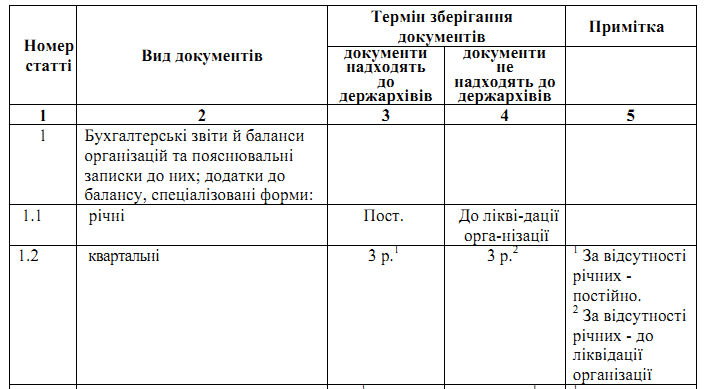

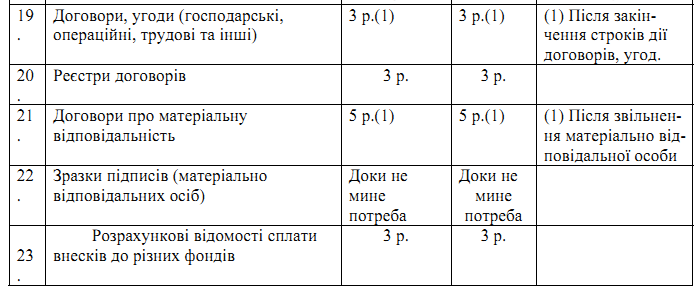

Термін зберігання первинних документів, облікових регістрів, бухгалтерських звітів і балансів в архіві підприємства, установи визначається згідно з Переліком типових документів, що утворюються в діяльності органів державної представницької і виконавчої влади та місцевого самоврядування, інших установ, організацій і підприємств із зазначенням термінів зберігання матеріалів.

Витяг із зазначеного переліку наведений в таблиці 3.1.

Більшість документів повинна зберігатися три роки за умовами перевірки контролюючими органами.

Особливий порядок установлений для знищення документів. Це документи, термін зберігання яких закінчився за умови проведення перевірки з податкового законодавства. Знищення документів здійснює комісія, до складу якої входять працівники підприємства, Держархиву. Комісія повинна відібрати документи для подальшого зберігання або знищення. За результатами роботи складають описи справ постійного і тривалого зберігання і акт про виділення і знищення документів, що підлягають утилізації.

При зміні бухгалтера на підприємстві повинен складатися акт прийому-передачі документів бухгалтерського обліку, фінансової і податкової звітності, який затверджується директором підприємства. В акті обов'язково вказують наступні моменти:

- перелік документів, що передаються;

- кількість справ, в які зібрані документи;

- роки складання документів;

- залишок грошових коштів у касі й на розрахунковому рахунку;

- підписи сторін, які передають та приймають документи.

У момент прийому-передачі може бути виявлена нестача документів, що також повинно бути відображене в акті. Слід вказати, яких саме документів не вистачає (їх найменування, кількість, рік складання). У цьому випадку керівник наказом по підприємству створює комісію для встановлення переліку відсутніх документів і розслідування причин їх нестачі, а також письмово повідомляє правоохоронні органи. Копію акту, складеного комісією, направляють разом із заявою про зникнення документів у податковий орган за місцем реєстрації протягом 10 днів з моменту складання акту.

Слід зазначити, що бухгалтер, який приймає документи, не зобов'язаний перевіряти правильність ведення бухгалтерського і податкового обліку колишнім бухгалтером, але при значній кількості документів і за наявності сумнівів у правильності їх заповнення бухгалтер має право вимагати від директора призначення документальної ревізії.

Таблиця 3.1 – Строк зберігання бухгалтерських документів