Нормування праці , визначення чисельності облікового персоналу

Чисельність облікового персоналу безпосередньо залежить від структури підприємства, виду й обсягів діяльності. Чисельність праці бухгалтерського персоналу може встановлюватися згідно з Міжгалузевими нормативами чисельності працівників бухгалтерського обліку на підставі розрахунку норм часу на виконання бухгалтерських процедур.

Норми часу на виконання бухгалтерського обліку визначаються з урахуванням й інших факторів, шляхом застосування поправочних коефіцієнтів:

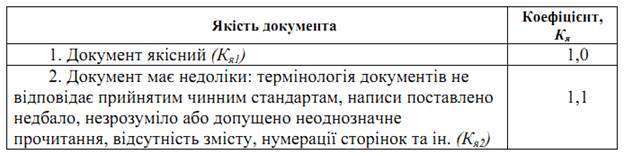

Кя - коефіцієнт, який враховує якість документації, з якою працює бухгалтер:

Таблиця 9.1 - Поправочні коефіцієнти на якість документа

Кд.р. - коефіцієнт, який враховує необхідність перевірки розрахунків під час виконання робіт з бухгалтерського обліку і приймається таким, що дорівнює 1,1.

Нормативи чисельності розроблені залежно від трудомісткості, типового складу виконуваних робіт й розраховані залежно від факторів, що мають найбільший вплив на їх величину.

Визначення чисельності працівників бухгалтерського обліку здійснюють за

формулою:

де Н - нормативна чисельність працівників бухгалтерського обліку, чол.;

Тз - загальна трудомісткість типового складу робіт;

Ф - річний фонд робочого часу одного працівника, год.;

К - коефіцієнт, що враховує заплановані невиходи працівників (відпустки, хвороби тощо);

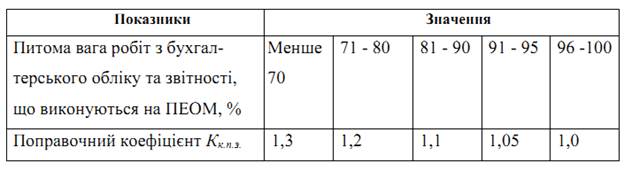

Кк.п.з. - коефіцієнт, що враховує питому вагу робіт з бухгалтерського обліку та звітності, яка виконується на ПЕОМ, величину яких визначено методом дослідження:

Таблиця 9.2 - Значення коефіцієнту, що враховує застосування ПЕОМ

Чисельність працівників бухгалтерського обліку визначають діленням

загальної трудомісткості типового складу робіт на річний фонд робочого часу

одного працівника і множенням на коефіцієнт, що враховує заплановані

невиходи працівників (відпустки, хвороби тощо), як правило, він становить 1,15

і множенням на коефіцієнт, що враховує питому вагу робіт з бухгалтерського

обліку та звітності, яка виконується на ПЕОМ.

Норми часу на ведення обліку оплати праці представлені в табл. 9.3.

Таблиця 9.3 - Норми часу на ведення обліку оплати праці

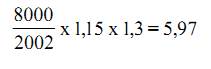

Приклад розрахунку: загальна трудомісткість виконаних робіт 8000

людино-годин, річний фонд робочого часу одного працівника-2002 години,

коефіцієнта невиходів працівників з причин відпусток, хвороби -1,15,

коефіцієнт, що враховує питому вагу робіт з бухгалтерського обліку та

звітності, яка виконується на ПЕОМ -1,3, чисельність працівників відділу

бухгалтерського обліку становить

Згідно з розрахунком чисельність приймається - 6 працівників.

Нормативи можна використовувати для нормування праці бухгалтерів, які

виконують однотипні операції, що повторюються протягом певного часу.