Технико-экономический расчёт вентиляторной установки.

Заданным условиям проветривания горного предприятия (Qп, hmax, hmin), могут удовлетворять два и более вентилятора. С экономической точки зрения наиболее выгодным является вентилятор, для которого годовые затраты с учетом капитальных вложений будут минимальными.

Годовые затраты складываются из среднегодовой стоимости потребляемой электроэнергии, амортизационных отчислений по установке, затратам на техническое обслуживание, ремонт, ревизии и наладки, заработной платы обслуживающего персонала, стоимости потери воздуха вследствие утечек.

Среднегодовую стоимость электроэнергии определяют по двухставочному тарифу - за израсходованную активную электроэнергию и за установленную мощность

Сэ = Wг∙kа + Nу∙kу=616521,241∙0,6+1,638∙128=370122,409 руб,

где Wг - среднегодовой расход электроэнергии (кВт∙ч);

kа - стоимость 1 кВт∙ч электроэнергии (kа величина постоянно изменяющаяся, которую необходимо уточнять при проведении расчетов. Ориентировочно можно принимать kа = 0,6 руб./(кВт∙ч));

Nу - установочная мощность (кВт),

kу - годовая стоимость (ориентировочно можно принимать kу = 128 руб./кВт).

Среднегодовой расход электроэнергии определяется по формуле

где Qср=0,5(Qmax+Qmin)=0,5(120+145)=132,5 - среднее значение производительности вентилятора, м3/с;

Нср = 0,5(Hmax+Hmin)=0,5(320+195)=257,5 - среднее значение давления, Па;

ηср - средний КПД установки (0,7);

ηп - КПД передачи от двигателя к вентилятору (ηп =0,90);

ηд -КПД двигателя (ηд =0,9);

ηс - КПД электрической сети (ηс =0,95);

ηр - КПД регулирования (ηр =0,9);

nч (24) и nд (365) - соответственно число рабочих часов в сутки и число рабочих дней в году.

Установочная мощность определяется по формуле:

где N - мощность электродвигателя;

cos φ - коэффициент мощности выбранного двигателя (cos φ=0,9).

Годовую сумму амортизационных отчислений находят по стоимости основных видов оборудования (вентиляторов, электропривода, средств автоматизации), стоимости монтажа, стоимости зданий и сооружений.

Стоимость оборудования устанавливают по номенклатурным справочникам, а стоимость монтажа ориентировочно принимают равной 14 % от стоимости оборудования.

Стоимость зданий и сооружений (вентиляционных каналов) можно определить исходя из их объема, устанавливаемого по наружным размерам (ориентировочно можно принимать 215 руб за 1 м3 объема).

Нормы амортизационных отчислений составляют:

· 12 % - для механического оборудования, аппаратуры управления и пускорегулирующей аппаратуры;

· 7,4 % - для электродвигателей мощностью свыше 100 кВт;

· 3,2 % - для зданий и сооружений.

Среднегодовая стоимость технического обслуживания, текущих ремонтов и ревизий оборудования относительно не велика и составляет 57000 - 93000 руб.

Заработанная плата обслуживающего персонала складывается из основной оплаты и различного рода надбавок. При автоматизированных вентиляторных установках заработанную плату в расчетах можно не учитывать, т.к. постоянно дежурного персонала установка не имеет, а заработанная плата слесарей, периодически осматривающих установку, относится к общешахтным расходам.

Стоимость материалов можно пренебречь, как величиной незначительной.

Таким образом, среднегодовые затраты при сравнений различных вариантов определяются по формуле

С = Сэ +Са + Е·Су=370122,409+120000+0,14∙1000000=630122,409руб.

где Сэ - среднегодовая стоимость электроэнергии;

Са - годовая сумма амортизационных отчислений;

Е - нормативный коэффициент эффективности капитальных вложений (Е=0,14);

Су - суммарная стоимость оборудования, монтажа, зданий и сооружений.

При выборе вентилятора кроме экономических соображений необходимо учитывать и другие факторы. Например, при расположении вентиляторной установки в границах населенного пункта целесообразно применять практически бесшумные центробежные вентиляторы.

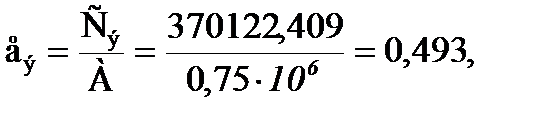

Удельная стоимость электроэнергии и общая удельная стоимость подачи в шахту 1 м3 воздуха на 1 тонну добытого полезного ископаемого определяется по формулам:

где А - добыча полезного ископаемого в год, тонн.