Производственная и финансовая деятельность ОАО «ИНТЕГРАЛ»

ОАО «ИНТЕГРАЛ» обладает производственным потенциалом, который, несмотря на моральный и физический износ оборудовании, позволяет обеспечить выпуск продукции в соответствии с требованиями нормативных документов. Санитарное состояние территории предприятия, производственных цехов, участков, отделений – удовлетворительное. В состав собственных основных фондов ОАО «ИНТЕГРАЛ» входят здания и сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, инвентарь и принадлежности.

Основные экономические показатели деятельности ОАО «ИНТЕГРАЛ» за 2006 - 2012 год представлены в таблице 2.1.

Таблица 2.1. Основные экономические показатели деятельности ОАО «ИНТЕГРАЛ», млн. руб.

| Наименование показателя | Периоды | ||||||

| Выручка от реализации продукции без НДС | |||||||

| Затраты на производство и сбыт реализованной продукции | |||||||

| Прибыль от реализации продукции | -14760 | -780 | |||||

| Рентабельность реализованной продукции, % | -26,18 | -2,25 | 5,43 | 4,31 | 7,23 | 8,35 | 9,72 |

| Собственный капитал | |||||||

| Заемный капитал | |||||||

| Всего капитала | |||||||

| Собственные оборотные средства | -21620 | -11750 | -10960 | -7380 | -5650 | -3260 | -1030 |

Примечание – Источник: собственная разработка.

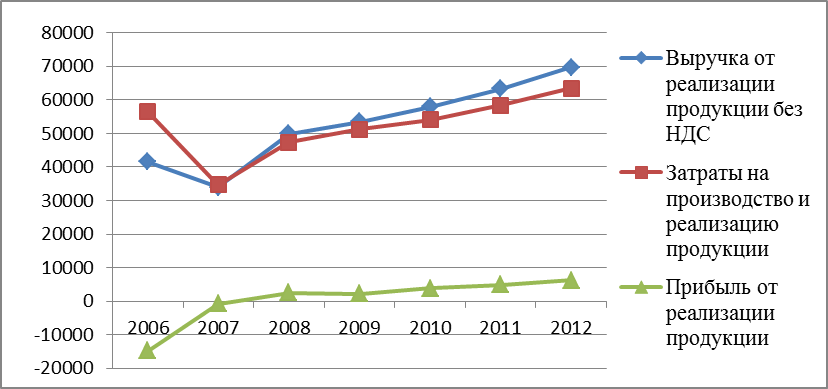

Изменение экономических показателей деятельности ОАО «ИНТЕГРАЛ» в динамике отражено на рисунке 2.1.

Рисунок 2.1. Основные экономические показатели деятельности ОАО «ИНТЕГРАЛ» за 2006-2012 год

Таким образом, начиная с 2008 года рассматриваемое предприятие вышло на безубыточный уровень реализационной деятельности после тяжелой финансовой ситуации прошлых лет. Следует отметить, что экономический кризис предшествующих лет приостановил создание совместного производства белорусского НПО «Интеграл» и зеленоградского завода «Микрон» – одного из крупнейших производителей интегральных схем в Восточной Европе. Стороны обсуждали сразу несколько проектов в микроэлектронике, в том числе в области бесконтактных карт, но сложившаяся ситуация заставила пересмотреть приоритеты предприятий на ближайшую стратегическую перспективу. В последующие годы наблюдался рост выручки от реализации с одновременным ростом рентабельности реализованной продукции – от 5,43% до 9,72% за 2008-2012 годы, что свидетельствует о значительном повышении эффективности реализационной деятельности.

Произведем расчет показателей платежеспособности ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы и их значения занесем в таблицу 2.2.

Для расчета показателей были использованы следующие формулы.

Коэффициент текущей ликвидности (К1) рассчитывается по формуле (2.1):

(2.1)

(2.1)

Коэффициент обеспеченности собственными средствами (К2) рассчитывается по формуле (2.2):

(2.2)

(2.2)

Коэффициент обеспеченности собственными оборотными средствами (К3) рассчитывается по формуле (2.3):

(2.3)

(2.3)

Коэффициент обеспеченности финансовых обязательств (К4) рассчитывается по формуле (2.4):

(2.4)

(2.4)

Коэффициент покрытия задолженности (К5) рассчитывается по формуле (2.5):

(2.5)

(2.5)

Таблица 2.2. Показатели платежеспособности ОАО «ИНТЕГРАЛ»

| Наименование показателя | Периоды | ||||||

| Коэффициент текущей ликвидности | 0,9 | 0,8 | 1,4 | 1,7 | 1,75 | 1,75 | 1,72 |

| Коэффициент обеспеченности собственными средствами | -0,21 | 0,05 | 0,2 | 0,3 | 0,34 | 0,32 | 0,33 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,5 | -0,21 | -0,22 | -0,17 | -0,16 | -0,13 | -0,08 |

| Коэффициент обеспеченности финансовых обязательств | 0,22 | 0,23 | 0,22 | 0,22 | 0,23 | 0,226 | 0,23 |

| Коэффициент покрытия задолженности | 3,96 | 3,52 | 3,69 | 3,5 | 3,1 | 2,7 | 2,9 |

Примечание – Источник: собственная разработка.

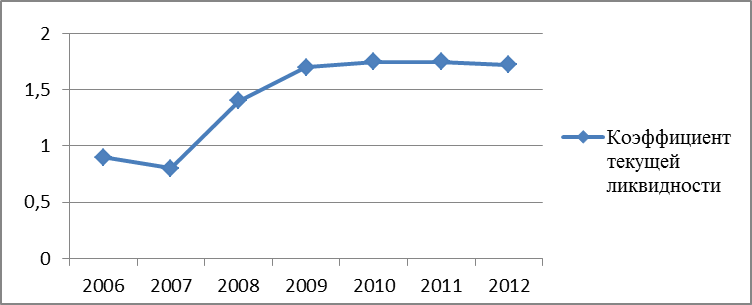

Более наглядно коэффициент текущей ликвидности можно рассмотреть на рисунке 2.2.

Рисунок 2.2. Коэффициент текущей ликвидности за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

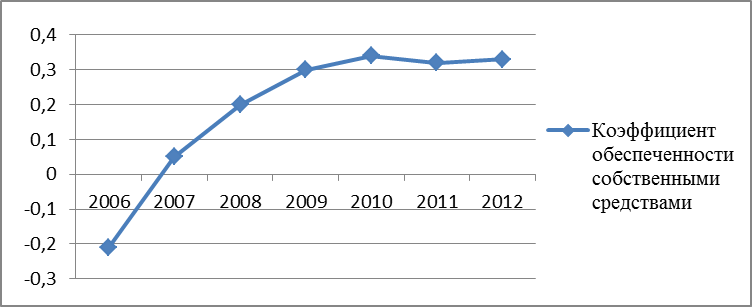

Как видно из рисунка 2.2, коэффициент текущей ликвидности растет. Коэффициент обеспеченности собственными средствами можно рассмотреть на рисунке 2.3.

Рисунок 2.3. Коэффициент обеспеченности собственными средствами за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

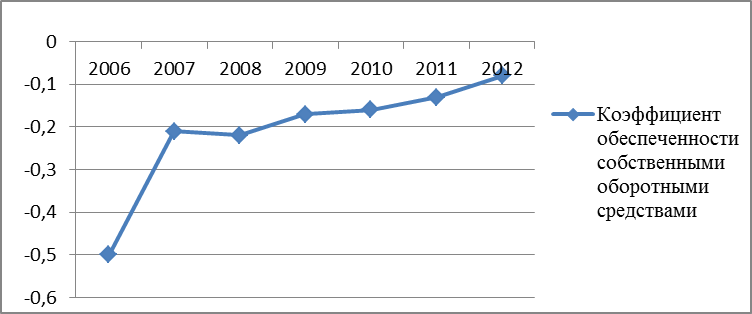

Коэффициент обеспеченности собственными оборотными средствами можно рассмотреть на рисунке 2.4.

Рисунок 2.4. Коэффициент обеспеченности собственными оборотными средствами за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

Как видно из рисунка 2.4, коэффициент обеспеченности собственными оборотными средствами растет на протяжении исследуемого периода но все еще отрицательный.

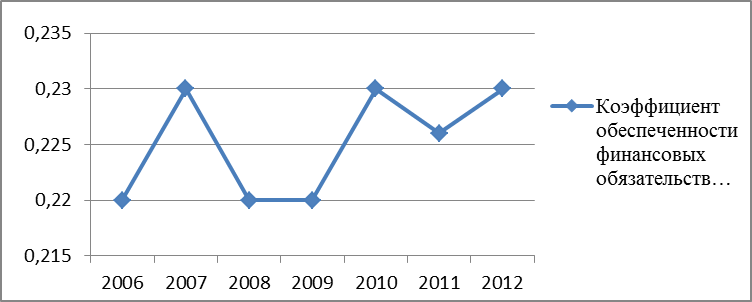

Коэффициент обеспеченности финансовых обязательств можно рассмотреть на рисунке 2.5.

Рисунок 2.5. Коэффициент обеспеченности финансовых обязательств за 2006 - 2012 годы по ОАО «ИНТЕГРАЛ»

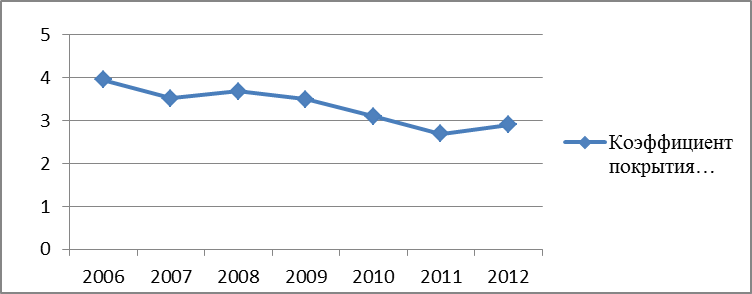

Коэффициент покрытия задолженности можно рассмотреть на рисунке 2.6.

Рисунок 2.6. Коэффициент покрытия задолженности за 2006 -2012 годы по ОАО «ИНТЕГРАЛ»

Таким образом, значения практически всех показателей платежеспособности ОАО «ИНТЕГРАЛ» в рассматриваемом периоде улучшались. Значение коэффициента покрытия задолженности незначительно уменьшалось, но было стабильно выше единицы, что говорит о возможности предприятия выполнять свои долговые обязательства. Коэффициент текущей ликвидности с 2009 года соответствует нормативному, а коэффициент обеспеченности собственными оборотными средствами все еще отрицательный при его нормативном значении в 0,2.

Динамика объемов производства ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.3.

Таблица 2.3. Динамика объемов производства ОАО «ИНТЕГРАЛ»

| Наименование показателя | Периоды | ||||||

| ТП в действующих оптовых ценах, млн.руб. | |||||||

| Производство ППП, тыс. шт. | |||||||

| Производство плат печатных, тыс. шт. | |||||||

| Производство эл. блоков, тыс. шт. | |||||||

| Объем реализации, млн.руб. | |||||||

| Объем экспорта, % | 46,6 | 45,2 | 33,9 | 33,9 | 33,5 | 33,4 | 33,1 |

| Экспорт, тыс. долл. США | 7880,4 | 7880,4 | 8430,6 | 9020,6 | 9830,9 | 10810,3 | |

| Объем реализации ППП, в т.ч., млн.руб. | |||||||

| внутренний рынок, млн.руб. | |||||||

| ближнее зарубежье, млн.руб. | |||||||

| дальнее зарубежье, млн.руб. | |||||||

| Экспорт ППП, % | 81,5 | 63,2 | 56,7 | 56,1 | 56,5 | 56,3 | 54,7 |

| Объем реализации печатных плат, в т.ч., млн.руб. | |||||||

| внутренний рынок, млн.руб. | |||||||

| ближнее зарубежье, млн.руб. | |||||||

| дальнее зарубежье, млн.руб. | |||||||

| Экспорт печатных плат, % | 2,7 | ||||||

| Объем реализации эл. блоков для с/х, в т.ч., млн.руб. | |||||||

| внутренний рынок, млн.руб. | |||||||

| ближнее зарубежье, млн.руб. | |||||||

| дальнее зарубежье,млн.руб. | |||||||

| Экспорт эл.блоков для с/х, % | 82,2 | 58,8 | 63,5 | 35,0 | 34,4 | 34,4 | 34,4 |

| Объем реализации прочих видов продукции на внутреннем рынке, млн.руб. | |||||||

| Объем импорта услуг, тыс. долл. США | 3160,5 | 3190,7 | 1690,3 | 1860,2 | 2040,8 | 2250,8 |

Примечание – Источник: собственная разработка.

Как показывают данные таблицы 2.3, объемы экспорта в долларовом эквиваленте ОАО «ИНТЕГРАЛ» на протяжении рассматриваемого периода увеличиваются, тем не менее их доля в общем объеме реализации в 2008 году, когда в мире начался финансово-экономический кризис, снизилась почти на 12%, а за последующие годы еще на 0,8%. Объемы импорта услуг также резко сократились в 2008 году, в дальнейшем наблюдается их незначительное повышение, но они стабильно не превышают одной четвертой экспорта. Следует отметить, что экспорт в страны дальнего зарубежья осуществляется исключительно дискретных полупроводниковых приборов, но его доля снижается на протяжении всего рассматриваемого периода, что свидетельствует о необходимости обеспечение конкурентоспособности производства продукции, сохранение позиций на рынке СНГ, завоевание новых секторов этих рынков, увеличение поставок на экспорт. Для достижения этой цели необходимо оценить внутренний ресурсный потенциал предприятия, а также возможности и угрозы внешней среды. Наличие современного, но мелкосерийного производства ОАО «ИНТЕГРАЛ» предполагает применение законов и условий его функционирования по принципу «локальной» фабрики со всеми требованиями (стабильный техпроцесс, наличие «дизайн-китов») как для использования собственным дизайн-центром, так и для внешних заказчиков.

Динамика и структура затрат на производство ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.4.

Таблица 2.4. Динамика и структура затрат на производство ОАО «ИНТЕГРАЛ», млн.руб.

| Наименование показателей | Периоды | ||||||

| Затраты на производство и реализацию продукции, всего | |||||||

| Материальные затраты | |||||||

| сырье и материалы | |||||||

| покупные комплектующие изделия и полуфабрикаты | |||||||

| топливно-энергетические ресурсы | |||||||

| работы и услуги производственного характера | |||||||

| Расходы на оплату труда | |||||||

| Отчисления на социальные нужды | |||||||

| Амортизация основных средств и нематериальных активов | |||||||

| Прочие затраты | |||||||

| налоги и неналоговые платежи | |||||||

| платежи по страхованию | |||||||

| проценты по полученным ссудам, кредитам и займам | |||||||

| Условно-постоянные издержки | |||||||

| Условно-переменные издержки |

Примечание – Источник: собственная разработка.

Анализ динамики и структуры затрат на производство ОАО «ИНТЕГРАЛ» позволяет сделать выводы о том, что в условиях превалирования условно-постоянных издержек над условно-переменными (соотношение 2 к 1 на протяжении всего рассматриваемого периода) значительное увеличение объемов произведенной и реализованной продукции приведет к соответствующему увеличению рентабельности реализационной деятельности. Доля затрат на оплату труда (заработная плата и отчисления на социальные нужды) с 2009 года стабильно около 38%. Соответственно, основным внутренним фактором снижения себестоимости является повышение эффективности использования трудовых ресурсов предприятия, т.е. повышение производительности труда. Внутренними факторами повышения производительности труда являются организация труда, направленная на снижение потерь рабочего времени, обеспечивающая высокую производительность труда и экономию затрат труда; ресурсосберегающая технология изготовления продукции, требующая минимальных трудовых, а также материальных и энергетических затрат; обеспечение высокого уровня технологической дисциплины на производстве, направленного на повышение качества продукции и исключение затрат на брак и пр.

Показатели оценки эффективности использования основных и оборотных средств ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.5.

Таблица 2.5. Показатели оценки эффективности использования основных и оборотных средств ОАО «ИНТЕГРАЛ»

| Наименование показателя | Периоды | ||||||

| Уровень износа активной части основных средств, % | |||||||

| Загрузка производственных фондов, % | |||||||

| Инвестиции в основной капитал, млрд.руб. | 0,4 | 0,01 | 0,231 | 1,6 | 1,5 | 1,4 | 1,3 |

| Оборачиваемость оборотных средств, дни | 464,9 | ||||||

| Снижение (-)/увеличение(+) уровня материалоемкости, % | 28,9 | -63,7 | -1,5 | -1,5 | -1,7 | -1,3 | -1,2 |

Примечание – Источник: собственная разработка.

Уровень износа активной части основных средств ОАО «ИНТЕГРАЛ», несмотря на значительные ежегодные инвестиции в основной капитал, стабильно очень высокий. Коэффициент загрузки производственных фондов в связи с ростом объемов произведенной продукции растет высокими темпами. Оборачиваемость оборотных средств ускоряется, тем не менее период оборачиваемости по-прежнему очень долгий – около 290 дней, т.е. за год поступает выручка, сопоставимая со стоимостью имеющихся у организации оборотных средств.

Показатели оценки эффективности использования трудовых ресурсов ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.6.

Таблица 2.6. Показатели оценки эффективности использования трудовых ресурсов ОАО «ИНТЕГРАЛ»

| Наименование показателей | Периоды | ||||||

| Персонал, занятый в основной деятельности (ССЧ), в т.ч, чел. | |||||||

| основные рабочие, чел. | |||||||

| рабочие вспомогательного производства, чел. | |||||||

| руководители, чел. | |||||||

| специалисты, чел. | |||||||

| Персонал, занятый в неосновной деятельности, чел. | |||||||

| Среднемесячная заработная плата персонала, занятого в основной деятельности, тыс.руб. | |||||||

| Среднемесячная заработная плата персонала, занятого в основной деятельности, долл.США | |||||||

| Производительность труда, % | 120,8 | 147,7 | 135,8 | 125,3 | 109,2 | 109,2 |

Примечание – Источник: собственная разработка.

В течение рассматриваемого периода наблюдается снижение численности персонала, в первую очередь, за счет основных рабочих. Среднемесячная заработная плата персонала, занятого в основной деятельности, растет и сопоставима со средней заработной платой по городу Минску.

Показатели оценки качества и конкурентоспособности продукции ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.7.

Таблица 2.7. Показатели оценки качества и конкурентоспособности продукции ОАО «ИНТЕГРАЛ», в %

| Наименование показателей | Периоды | ||||||

| Уровень рекламаций, в т.ч. | 0,33 | 0,31 | 0,29 | 0,26 | 0,24 | ||

| по ППП | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 | ||

| по печатным платам | 0,50 | 0,45 | 0,40 | 0,35 | 0,30 | ||

| по электронной технике | 0,40 | 0,38 | 0,36 | 0,34 | 0,32 | ||

| Уровень соблюдения тех дисциплины | 0,94 | 0,95 | 0,97 | 0,96 | 0,95 | ||

| производство ППП | 0,96 | 0,97 | 0,97 | 0,97 | 0,97 | ||

| производство печатных плат | 0,96 | 0,97 | 0,97 | 0,97 | 0,97 | ||

| производство электронной техники | 0,97 | 0,98 | 0,98 | 0,98 | 0,98 | ||

| Доля сертифицированной продукции в объеме промышленного производства | 30,0 | 30,0 | 31,5 | 32,0 | 32,0 | ||

| Удельный вес новой продукции в объеме производства | 11,8 | 17,3 | 25,0 | 24,0 | 23,0 | 25,0 | 26,0 |

| Внедрение прогрессивных и энергосберегающих технологий, ед. | 4,0 | 5,0 | 4,0 | 6,0 | 5,0 | ||

| Показатель по энергосбережению | -2,7 | -33,1 | - 8,5 | -8,5 | -8,7 | -8,5 | - 8,6 |

Примечание – Источник: собственная разработка.

Значения всех показателей оценки качества и конкурентоспособности продукции ОАО «ИНТЕГРАЛ» за 2006 – 2012 годы улучшается. Высокое качество изделий подтверждено национальными и международными стандартами. Следует отметить, что система менеджмента качества ОАО «ИНТЕГРАЛ была создана более 15 лет тому назад, а в 1999г. была сертифицирована международным сертификационным органом фирмой «Кема», а также национальным сертификационным органом БелГИСС на соответствие ISO 9001. Основной задачей системы менеджмента качества является объединение усилий всех сотрудников для проектирования, производства и реализации высококачественных, конкурентоспособных и технологичных интегральных микросхем, полупроводниковых приборов, жидкокристаллических индикаторов и др. изделий, максимально удовлетворяющих требованиям и запросам потребителей.

В настоящее время система менеджмента качества ОАО «ИНТЕГРАЛ», включая Филиал Научно-технический центр «Белмикросистемы», Филиал «Завод полупроводниковых приборов» и Филиал «Транзистор» сертифицирована и соответствует требованиям СТБ ISO 9001-2009 в Национальной системе подтверждения соответствия Республики Беларусь, требованиям DIN EN ISO 9001:2008 в Немецкой системе аккредитации DAkkS, требованиям ГОСТ ISO 9001-2011 (МС ISO 9001-2008) в системе «Военэлектронсерт» и распространяется на проектирование, производство и поставку интегральных микросхем, полупроводниковых приборов и жидкокристаллических индикаторов.

Показатели оценки эффективности инвестиционной деятельности ОАО «ИНТЕГРАЛ» за 2006 - 2012 годы показаны в таблице 2.8.

Таблица 2.8. Показатели оценки эффективности инвестиционной деятельности ОАО «ИНТЕГРАЛ», млн. руб.

| Наименование показателей | Периоды | ||||||

| Инвестиции в основной капитал, в т.ч. | |||||||

| средства Республиканского бюджета | |||||||

| средства местных бюджетов | |||||||

| собственные средства организаций | |||||||

| прибыль в распоряжении собственника | |||||||

| амортизационные отчисления | |||||||

| кредиты банков | |||||||

| прочие источники финансирования |

Примечание – Источник: собственная разработка.

Таким образом, анализ производственной и финансовой деятельности ОАО «ИНТЕГРАЛ» показал, что рассматриваемое предприятие имеет ряд преимуществ:

- 50-летний опыт в области разработки и производства микроэлектронных компонентов.

- Крупнейший производитель интегральных микросхем и полупроводниковых приборов в Центральной и Восточной Европе (более 1 млрд. шт. ИМС и 1 млрд. шт. полупроводниковых приборов в год).

- Полный цикл разработки и производства интегральных микросхем и полупроводниковых приборов: от кремниевых слитков до законченных изделий.

- Иерархическая структура производства: от интегральных микросхем до электронной техники.

- Высокий уровень применяемых технологий и современное оборудование.

- Высокое качество изделий подтверждено национальными и международными стандартами.

- Опытный и высококвалифицированный персонал.

Начиная с 2009 года ОАО «ИНТЕГРАЛ» вышло на безубыточный уровень реализационной деятельности после тяжелой финансовой ситуации прошлых лет. В последующие годы наблюдался рост выручки от реализации с одновременным ростом рентабельности реализованной продукции – от 0,3% до 5,5% за 2009-2012 годы, что свидетельствует о значительном повышении эффективности реализационной деятельности. Значения всех показателей платежеспособности, оценки качества и конкурентоспособности продукции ОАО «ИНТЕГРАЛ» за 2006 – 2012 годы улучшается. Уровень износа активной части основных средств ОАО «ИНТЕГРАЛ», несмотря на значительные ежегодные инвестиции в основной капитал, стабильно очень высокий, тем не менее ОАО «ИНТЕГРАЛ» обладает производственным потенциалом, который, несмотря на моральный и физический износ оборудовании, позволяет обеспечить выпуск продукции в соответствии с требованиями нормативных документов.

Микроэлектронная компонентная база, производимая ОАО «ИНТЕГРАЛ», находит широкое применение в электронной аппаратуре, выпускаемой как в Республике Беларусь и Российской Федерации, так и в странах ближнего и дальнего зарубежья. География экспортных поставок достаточно широкая и насчитывает порядка 30 стран. Объемы экспорта в долларовом эквиваленте ОАО «ИНТЕГРАЛ» на протяжении рассматриваемого периода увеличиваются, тем не менее их доля в общем объеме реализации в 2008 году, когда в мире начался финансово-экономический кризис, снизилась почти на 12%, а за последующие годы еще на 0,8%. Таким образом, целью ОАО «ИНТЕГРАЛ» на заданную стратегическую перспективу является обеспечение конкурентоспособности производства продукции, сохранение позиций на рынке СНГ, завоевание новых секторов этих рынков, увеличение поставок на экспорт.

Для достижения этой цели необходимо оценить внутренний ресурсный потенциал предприятия, а также возможности и угрозы внешней среды. Анализ основных тенденций развития мирового рынка и рынка СНГ позволяет сделать выводы о том, что крупные микроэлектронные фирмы в условиях жесткой конкуренции на мировом рынке выстраивают собственные модели организации исследований, разработки и производства изделий, используя для решения стратегических, тактических и технических вопросов развития микроэлектронных технологий собственные специальные подразделения – научно-исследовательские институты, лаборатории, другие вспомогательные подразделения. Широкое использование при этом международного разделения труда позволяет экономить финансовые средства и сокращает время выхода на рынок с конкурентоспособной продукцией.

В мире существует несколько десятков корпораций, выполняющих полный цикл «разработка-производство-продажи», кроме того, существуют многочисленные дизайн-центры, осуществляющие исключительно разработку изделий, изготовление которых происходит в режиме «фаундри» на специализированных кремниевых заводах («фабах»), которые не имеют собственных разработчиков.

Таким образом, существующие бизнес-модели работы полупроводниковых фирм можно разделить на следующие типы:

- бизнес-модель типа «фаундри», отличительной особенностью которых является отсутствие собственных разработчиков, ограниченный набор базовых технологий, большая производственная мощность, короткие сроки изготовления продукции;

- бизнес-модель типа «фаблесс» («без фабрики»), отличительной особенностью которых является отсутствие собственного производства, высококвалифицированный персонал, современные программные и аппаратные средства, короткие сроки разработки, относительно низкие затраты на организацию бизнеса;

- комбинированная бизнес-модель, отличительной особенностью которых является наличие производства пластин ограниченного набора технологий и собственного дизайн-центра.

Изменения в полупроводниковой промышленности продолжаются: с одной стороны, многие средние и более крупные фирмы отказываются от собственного производства, с другой, - основным фактором конкурентоспособности становится гарантированный доступ к современным производственным мощностям. Растет роль правительств в привлечении и сохранении на своей территории высокотехнологичных производств за счет субсидий и различных льгот.

Для современной полупроводниковой промышленности характерно дальнейшее развитие модели «фаблесс-фаундри» в ущерб традиционным интегрированным изготовителям. Производство схем со средней и низкой добавленной стоимостью в рамках модели «фаблесс-фаундри» передается сторонним фирмам. В результате в сфере производства микросхем новейших поколений сложилась олигополия, т.е. тип рыночной структуры с несовершенной конкуренцией, в которой доминирует крайне малое число компаний. Обладание новейшей производственной базой микроэлектроники становится стратегическим преимуществом не только для компаний, но и для государства в целом.

Наличие современного, но мелкосерийного производства ОАО «ИНТЕГРАЛ» предполагает применение законов и условий его функционирования по принципу «локальной» фабрики со всеми требованиями (стабильный техпроцесс, наличие «дизайн-китов») как для использования собственным дизайн-центром, так и для внешних заказчиков.

Таким образом, из рассмотренных моделей наиболее подходящей для ОАО «ИНТЕГРАЛ» является комбинированная бизнес-модель, отличающаяся тем, что в отличие от «фаблесс-фаундри», которая предполагает собственное производство только новейших микросхем с высокой добавленной стоимостью по наиболее передовым процессам и передачу производства схем со средней и низкой добавленной стоимостью сторонним фирмам, предполагает то, что производство с высокой добавленной стоимостью планируется разместить на зарубежных фабриках по «фаблесс» модели.

2.3 Организация планирования деятельности ОАО «ИНТЕГРАЛ»

Условия конкурентоспособности на рынке новой продукции требуют постоянного обновления технологий, технологического перевооружения производства.

Любое предприятие в своей деятельности сталкивается с неопределенностью. Инструментом преодоления неопределенности и является планирование.

Для разработки и применения стратегии и тактики предприятия необходима соответствующая организационная структура, обеспечивающая эффективное планирование.

Планирование в широком понимании представляет собой процесс выбора целей и решений, необходимых для достижения выбранных целей. В более узком понимании планирование — это вид управленческой деятельности, способ оптимизации действии хозяйствующего субъекта.

В общем виде в каждой компании есть центральный отдел планирования или любой функциональный отдел с функциями планирования, на который возлагаются или задачи консультационного характера (методическое обеспечение процесса планирования по разделам, структурным подразделениям) или директивные полномочия. В ОАО «ИНТЕГРАЛ» этим занимается экономическое управление (далее — ЭУ), которое является самостоятельным структурным подразделением ОАО «ИНТЕГРАЛ» - управляющая компания холдинга «ИНТЕГРАЛ» (далее ОАО «ИНТЕГРАЛ»).

Этот отдел выполняет следующие функции:

а) формальные:

- распределение обязанностей между отделами, сотрудниками по планированию и контролю за ходом выполнения планов;

- составление графика разработки планов, их согласование;

- установление формальных требований к планово-контрольной документации;

б) содержательные:

- информационно-аналитическая поддержка процесса разработки планов, их реализации и контроля;

- координация составления разделов планов, разработка сводного плана и система корректировки планов с учетом внутренних и внешних изменений;

в) организационные:

- порядок и последовательность разработки того или иного плана;

- выбор приоритетной методики обоснования плановых показателей, форм представления планов и обеспечение доведения требований по планированию как до разработчиков планов, так и до исполнителей;

- разработка системы сбора и обработки информации (отчетной, прогнозной; внутренней, внешней; оперативной или статистической);

- выделение основных разработчиков планов, обозначение их соподчиненности и документооборота между ними;

- определение последовательности и логики разработки планов и обоснования плановых показателей, доведения их до исполнителей;

- определение форм и порядка отчетности по выполнению плановых заданий, система контроля и ответственности за выполнение планов.

Каждый вид работ по составлению, согласованию и утверждению планов зарегламентируются. Этот регламент утверждает руководитель предприятия, что позволит осуществлять эти работы целенаправленно и эффективно.

ЭУ непосредственно подчиняется заместителю генерального директора ОАО «ИНТЕГРАЛ» по экономике и финансам в соответствии с утверждённой структурой управления.

ЭУ возглавляет начальник, который назначается и освобождается от занимаемой должности приказом генерального директора ОАО «ИНТЕГРАЛ» в установленном порядке.

Начальник ЭУ имеет двух заместителей.

ЭУ в своей деятельности руководствуется: Уставом ОАО «ИНТЕГРАЛ»; законодательными и правовыми актами Республики Беларусь; требованиями международных стандартов ISO серии 9000, СТБ ISO 9001-2009, ГОСТ Р. ИСО 9001-2008, ИСО серии 14000, стандартов системы менеджмента качества ОАО «ИНТЕГРАЛ»; приказами и распоряжениями генерального директора ОАО «ИНТЕГРАЛ», распоряжениями и указаниями заместителя генерального директора ОАО «ИНТЕГРАЛ» по экономике и финансам, заместителя генерального директора ОАО «ИНТЕГРАЛ» по персоналу и идеологической работе; Правилами внутреннего трудового распорядка; Коллективным договором ОАО «ИНТЕГРАЛ»; Положением о ЭУ и другими локальными нормативными правовыми актами.

Целью ЭУ является обеспечение эффективной деятельности ОАО «ИНТЕГРАЛ» на базе экономического анализа деятельности филиалов, входящих в ОАО «ИНТЕГРАЛ», совершенствования экономического планирования, установление цен на продукцию.

Задачи ЭУ:

1. Проведение ежеквартального сравнительного анализа себестоимости товарной продукции по элементам затрат и анализ накладных расходов по ОАО «ИНТЕГРАЛ».

2. Проведение анализа рентабельности выпускаемой продукции по структуре производства и основным направлениям деятельности, ежемесячно.

3. Анализ затрат на производство, общепроизводственных и общехозяйственных расходов, коммерческих расходов.

4. Разработка оптовых, отпускных и внутрифирменных цен на основную и вспомогательную продукцию, услуги промышленного характера, энергоносители для осуществления расчетов между филиалами, входящими в ОАО «ИНТЕГРАЛ» и сторонними организациями.

5. Расчет калькуляции цен, подготовка прейскурантов и протоколов согласования цен на выпускаемую продукцию, энергоносители и услуги производственного характера основного и вспомогательных производств и согласование их с другими потребителями.

6. Расчет калькуляции цен, подготовка прейскурантов и протоколов согласования цен на выпускаемую продукцию и услуги производственного характера изделий производственно-технического назначения и народного потребления, и изделий специального назначения, согласование их с ПЗ и другими потребителями.

7. Организация разработки экономической части бизнес-планов развития и прогнозов развития ОАО «ИНТЕГРАЛ».

8. Организация работы по систематизации статистических материалов, характеризующих количественные и качественные показатели деятельности ОАО «ИНТЕГРАЛ», филиалов в него входящих, и учрежденных ЧУП.

9. Ведение статистического учета выполнения запланированных и директивных показателей по производствам, филиалам, ЧУП и по ОАО «ИНТЕГРАЛ» в целом.

10. Проведение мониторинга хозяйственной деятельности филиалов.

11. Проведение экономического анализа деятельности и подготовка для руководства организации необходимых материалов по результатам экономического анализа. Выявление актуальных задач по улучшению финансово-экономического положения ОАО «ИНТЕГРАЛ».

12. Рассмотрение, проверка и согласование договоров и сметной документации на НИОКР, учет и анализ их финансирования.

13. Методическое руководство филиалами и службами ОАО «ИНТЕГРАЛ» по вопросам освоения новых изделий, заключения и финансирования договоров на НИОКР и ОКР.

14. Своевременное доведение до структурных подразделений ОАО «ИНТЕГРАЛ» месячных планов по объему товарной продукции, контроль над их выполнением.

15. Ведение учета фактического выпуска товарной продукции в оптовых, сопоставимых и внутрифирменных ценах по производствам и структурным подразделениям ОАО «ИНТЕГРАЛ».

16. Участие в составлении годовых отчетов о работе производств ОАО «ИНТЕГРАЛ», составление пояснительной записки с анализом экономической деятельности ОАО «ИНТЕГРАЛ».

17. Выявление причин несоответствий, разработка и реализация корректирующих и предупреждающих мероприятий.

18. Повышение квалификации персонала в части их, касающейся, в том числе в области качества.

19. Участие в реализации процессов СМК в соответствии с паспортом процесса СМК «Планирование хозяйственной деятельности».

20. Разработка, реализация, совершенствование процесса СМК «Планирование хозяйственной деятельности».

21. Соблюдение законодательства по борьбе с коррупцией.

22. Обеспечение здоровых и безопасных условий труда, выполнение требований нормативных правовых актов в области охраны труда, охраны окружающей среды и пожарной безопасности.

23. Участие в реализации политики ОАО «ИНТЕГРАЛ» в области качества, охраны труда и экологической политики в рамках своих полномочий и ответственности. Исходя из поставленных задач ЭУ ежегодно определяет, цели в области качества.

Структура ЭУ представлена в Приложении Б

Отделы, входящие в ЭУ, выполняют следующие функции:

1. Бюро планирования себестоимости:разработка проектов годовых, квартальных планов по себестоимости с разбивкой по месяцам; расчёт плановой рентабельности от производства продукции по ОАО «ИНТЕГРАЛ»;планирование затрат на производство, общепроизводственных и общехозяйственных затрат, коммерческих расходов;ежемесячное планирование себестоимости структурным подразделениям;принятие и проверка ежемесячных отчетов производственно-хозяйственной деятельности по выполнению плана по себестоимости структурными подразделениями;подготовка и представление руководству, на экономические совещания сводных показателей по себестоимости, структуре затрат, накладным расходам и другой необходимой информации по ОАО «ИНТЕГРАЛ», его филиалам;расчёт нормативных калькуляций по всей номенклатуре изделий для обсчёта НЗП;расчёт уровня собственных материальных затрат под планы производств для УЗ;методическое руководство структурными подразделениями ОАО «ИНТЕГРАЛ», его филиалов по вопросам планирования себестоимости;

2. Бюро анализа себестоимости: проведение ежеквартального сравнительного анализа себестоимости товарной продукции по элементам затрат и анализ накладных расходов по ОАО «ИНТЕГРАЛ»; проведение анализа рентабельности выпускаемой продукции по структуре производства и основным направлениям деятельности, ежемесячно; анализ затрат на производство, общепроизводственных и общехозяйственных расходов, коммерческих расходов; планирование средств на рекламу и маркетинговые исследования; планирование лимитов расходования денежных средств на международные, междугородные телефонные переговоры; принятие и проверка ежемесячных отчетов производственно-хозяйственной деятельности по выполнению плана по себестоимости товарной продукции структурными подразделениями; подготовка и представление руководству, на экономические совещания сводных показателей по себестоимости товарной продукции, структуре затрат, накладным расходам и другой необходимой информации по ОАО «ИНТЕГРАЛ»; проведение ежемесячного сравнительного анализа себестоимости товарной продукции по калькуляционным статьям, элементам затрат и анализа накладных расходов; проведение анализа заказов по услугам и срочным работам, выполняемым за счет общехозяйственных расходов; расчёт нормативных калькуляций по всей номенклатуре изделий для обсчёта НЗП; подготовка материалов и анализ итогов проведения экономических совещаний; контроль за достоверностью расчётов экономической эффективности организационно-технических мероприятий структурных подразделений.

3. Бюро разработки цен на выпускаемую продукцию: разработка оптовых, отпускных и внутрифирменных цен на основную и вспомогательную продукцию, услуги промышленного характера, энергоносители для осуществления расчетов между филиалами, входящими в ОАО «ИНТЕГРАЛ» и сторонними организациями; расчет калькуляции цен, подготовка прейскурантов и протоколов согласования цен на выпускаемую продукцию, энергоносители и услуги производственного характера основного и вспомогательных производств и согласование их с другими потребителями; расчет калькуляции цен, подготовка прейскурантов и протоколов согласования цен на выпускаемую продукцию и услуги производственного характера изделий производственно-технического назначения и изделий специального назначения, согласование их с ПЗ и другими потребителями; формирование стоимости материалов, комплектующих, оснастки и энергоносителей с использованием автоматизированных средств (задача Р35); формирование уровня цены, исходя из себестоимости производимой продукции с учетом потребительского спроса и цен, складывающихся на рынке; установление уровня цен производимой продукции и услуг, ориентированных на достижение безубыточной реализации; определение уровня цен на изделия, поставляемых на экспорт, проведение анализа и выдача рекомендаций для заключения контрактных цен; ежемесячно проведение анализа номенклатурных планов основного и вспомогательных производств, расчет калькуляций согласно планов производства; расчет и проведение анализа индекса изменения цен на продукцию, материалы и комплектующие; установление оптимального уровня цен на продукцию с учетом цен конкурентов, способствующему устойчивому спросу, обеспечивающих эффективное производство и получение прибыли; контроль деятельности структурных подразделений в области применения цен, выявление недостатков и принятие мер по их устранению; проведение анализа объемов и цены отгруженной продукции с целью своевременной корректировки контрактной цены; проведение анализа формирования цен в условиях налогообложения в РБ и РФ; проведение структурного анализа цен; согласование, утверждение, ввод и корректировка цен в справочнике готовой продукции, передача цен в управление сбыта по локальной сети; подготовка статистической отчетности по ценам в установленные сроки.

4. Группа анализа цен на закупаемые материалы: рассмотрение, проверка и согласование договоров и калькуляций на закупаемые материалы, комплектующие; постоянное изучение рынка материалов, комплектующих, оборудования и услуг с целью определения оптимальных поставщиков и цен материалов, используемых на филиалах ОАО «ИНТЕГРАЛ»; осуществление проверок и анализа правильности применения отпускных цен, скидок, тарифов на закупаемые материалы и комплектующие, запасных частей для оборудования; подготовка статистической отчетности по ценам на закупаемые материалы и комплектующие в установленные сроки; расчет и проведение анализа индекса изменения цен на продукцию, материалы и комплектующие; установление уровня цен на материалы и комплектующие ориентированные на достижение безубыточной реализации производимой продукции и услуг.

5. Бюро бизнес-планирования: организация и разработка экономической части бизнес-планов развития и прогнозов развития ОАО «ИНТЕГРАЛ»; проведение инструктажа по разработке бизнес-планов и обеспечение всех подразделений электронным вариантом форм, необходимых для разработки бизнес-планов; свод и проверка табличной части бизнес-планов; проверка правильности и полноты составления бизнес-планов филиалов и частных унитарных предприятий (далее ЧУП); разработка, проверка, представление в Министерство промышленности РБ показателей бизнес-планов, представляемых в систему мониторинга бизнес-планирования всех филиалов ОАО «ИНТЕГРАЛ» и ЧУП; контроль за выполнением показателей бизнес-планов, представляемых в систему мониторинга бизнес-планирования по ОАО «ИНТЕГРАЛ» в целом. Подготовка приказов по результатам проверок выполнения вышеназванных показателей; корректировка бизнес-планов в течение планового периода, в том числе, показателей, представляемых в систему мониторинга бизнес-планирования; разработка, проверка, принятие мер по устранению недостатков, представление в вышестоящие организации прогнозов развития ОАО «ИНТЕГРАЛ», его филиалов, ЧУП; организация и проведение совместно с соответствующими структурными подразделениями комплексного экономического анализа выполнения бизнес-планов филиалов ОАО «ИНТЕГРАЛ» и ЧУП для выявления резервов и разработка рекомендаций, направленных на выполнение бизнес-планов; подготовка расчетов и проведение анализа затрат на качество в соответствии с СТО И4.29 2012; поддержание в актуальном состоянии документацию по системе менеджмента качества.

6. Бюро технико-экономического планирования: своевременное доведение до структурных подразделений ОАО «ИНТЕГРАЛ» месячных планов по объему товарной продукции, контроль за их выполнением; ведение учета фактического выпуска товарной продукции в отпускных, сопоставимых и планово-расчетных ценах по производствам и структурным подразделениям ОАО «ИНТЕГРАЛ»; участие в составлении годовых отчетов о работе его производств, составление пояснительной записки с анализом экономической деятельности ОАО «ИНТЕГРАЛ»; своевременное составление месячных, квартальных и годовых отчетов по производству, на основе данных, предоставляемых УИТ; составление и предоставление в сроки и по формам установленной ЦСУ РБ статистической отчетности; ежемесячное заполнение журнала с технико-экономическими показателями для генерального директора; ведение учета фактического выпуска экспортной продукции в разрезе производств филиалов и по ОАО «ИНТЕГРАЛ» в целом, выпуска интегральных схем, изделий медицинской техники и т.д.; расшифровка фактического выпуска товарной продукции по ее экономической структуре; присвоение номенклатурных номеров в справочнике готовой продукции; сбор информации и ведение учета фактического выпуска новой продукции по филиалам и ОАО «ИНТЕГРАЛ» в целом; осуществление корректировки экологического паспорта в части учета объема выпускаемой продукции.

7. Бюро экономического анализа и статистики: организация работы по систематизации статистических материалов, характеризующих количественные и качественные показатели деятельности ОАО «ИНТЕГРАЛ», филиалов в него входящих, и учрежденных ЧУП; ведение статистического учета выполнения запланированных и директивных показателей по производствам, филиалам, ЧУП и по ОАО «ИНТЕГРАЛ» в целом; проведение мониторинга хозяйственной деятельности филиалов; проведение экономического анализа деятельности и подготовка для руководства организации необходимых материалов по результатам экономического анализа. Выявление актуальных задач по улучшению финансово-экономического положения ОАО «ИНТЕГРАЛ»; организация и проведение совместно с соответствующими структурными подразделениями комплексного экономического анализа деятельности ОАО «ИНТЕГРАЛ» и его структурных подразделений для выявления резервов и разработка рекомендаций, направленных на обеспечение роста технико-экономических показателей и выполнение бизнес-планов; расчет уровня рентабельности выпускаемых изделий по производствам ОАО «ИНТЕГРАЛ» и по направлениям деятельности в соответствии с данными по себестоимости продукции и средним ценам. Разработка справок по убыточным изделиям; разработка справок, расчетов, обоснований и других материалов по выполнению технико-экономических и финансовых показателей для ответов на поступающие письма, запросы вышестоящих органов и руководства; проведение расчетов эффективности различных программ, экономических проектов, направленных на улучшение деятельности филиалов ОАО «ИНТЕГРАЛ», снижение налоговой нагрузки; подготовка материалов для получения ОАО «ИНТЕГРАЛ» государственной поддержки; подготовка презентаций по показателям работы ОАО «ИНТЕГРАЛ», его филиалов и учрежденных им ЧУП и его структурных подразделений, по материалам печати, Интернета и др., представление документов руководству и в вышестоящие организации; сбор информации и подготовка материалов к балансовым комиссиям по ЧУП и открытым акционерным обществам , акции которых находятся в управлении ОАО «ИНТЕГРАЛ»; методологическое руководство в области анализа экономической деятельности всех подразделений ОАО «ИНТЕГРАЛ»; ежегодное утверждение и рассылка табеля статистической отчетности подразделениям, ответственным за составление форм статистической отчетности; ежегодное утверждение и рассылка перечня форм ведомственной отчетности подразделениям, ответственным за составление форм ведомственной отчетности;

8. Отдел планирования затрат на разработку новой продукции: рассмотрение, проверка и согласование договоров и сметной документации на НИОКР по ОАО «ИНТЕГРАЛ» , учет и анализ целесообразности их финансирования; участие в разработке республиканских научно-технических программ и их экономических обоснований; рассмотрение и согласование тематических планов филиалов ОАО «ИНТЕГРАЛ» выполнение НИОКР; организация работы по формированию договоров и сметной документации к ним по научно-техническим программам, финансируемым за счет средств бюджета; составление смет затрат на разработку новых изделий в целом и по каждому изделию, этапу НИОКР, финансируемых за счет средств бюджета и доведение их ежеквартально до структурных его подразделений; анализ и контроль за отнесением затрат структурными подразделениями для разработку новых изделий за счет средств бюджета в пределах утвержденных калькуляций; методическое руководство филиалами и службами ОАО «ИНТЕГРАЛ» по вопросам планирования затрат на разработку новой продукции, заключения и финансирования договоров на НИОКР; составление ежемесячной сметы ожидаемых доходов и расходов для финансирование научно-технической деятельности; расчет калькуляций цен, подготовка прейскурантов и протоколов согласования цен на выпускаемую продукцию, услуги промышленного характера Филиала НТЦ «Белмикросистемы» ОАО «ИНТЕГРАЛ» и согласование их с потребителями; рассмотрение, проверка и согласование договоров и калькуляций на закупаемые материалы, комплектующие, запчасти и оказываемые услуги сторонних организаций; проверка и анализ правильности применения отпускных цен, скидок, тарифов на закупаемые материалы и комплектующие; расчет и доведение до структурных подразделений Филиала НТЦ «Белмикросистемы» ОАО «ИНТЕГРАЛ» квартальных, месячных планов по объему научно-технической продукции, реализации, выработке; согласование оперативно-календарных планов (далее по тексту – ОКП) и графиков работ по НИОКР в соответствии с утвержденным тематическим планом и заключенными договорами, а также изменения и дополнения к ОКП и графикам по Филиалу НТЦ «Белмикросистемы»; подготовка ежеквартальной информации по объему выполненных этапов НИОКР по ОАО «ИНТЕГРАЛ» для заполнения статистической отчетности в установления сроки.

9. Бюро договоров и планирования затрат на подготовку производства: рассмотрение, проверка и согласование договоров и сметной документации на модернизацию (ремонт) и изготовление оборудования и других услуг; проверка и контроль за правильностью и обоснованностью экономических расчетов (технико-экономических обоснований, бизнес-планов и т.д.) на работы, требуемые финансирования; составление смет затрат на освоение и подготовку производства новых изделий в целом и по каждому изделию; доведение ежеквартальных планов по освоению до структурных подразделений производств филиалов ОАО «ИНТЕГРАЛ»; ежеквартальный анализ затрат на освоение новых изделий; участие в разработке бизнес-планов на разработку и освоение новых изделий в части проведения расчетов себестоимости изделий и экономической эффективности их освоения; рассмотрение и согласование планов освоения новых изделий по его филиалам; методическое руководство филиалами и подразделениями ОАО «ИНТЕГРАЛ» по вопросам заключения и финансирования договоров; осуществление проверок и анализа правильности применения отпускных цен, скидок, тарифов на закупаемые товары и услуги; расчет штрафных санкций за срыв сроков выполнения работ по договорам; участие в конкурсных комиссиях по выбору исполнителя работ (услуг) для ОАО «ИНТЕГРАЛ»; методологическое руководство подразделениями по подготовке технико-экономических обоснований для закупки работ (услуг), оборудования и оснастки;

Взаимоотношения с другими структурными подразделениями представлена в таблицах 2.9 – 2.11

Таблица 2.9. Финансовое управление ОАО «ИНТЕГРАЛ»

| ЭУ получает | ЭУ предоставляет |

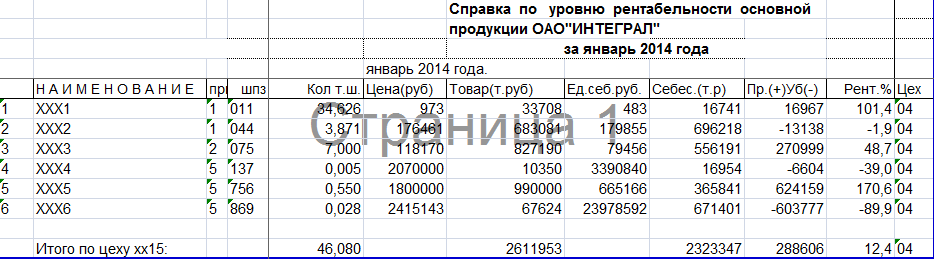

| 1. Финансовый план ОАО «ИНТЕГРАЛ», план реализации продукции. 2. План и информацию о поступлении денежных средств от реализации ТП, остатках денежных средств (ежемесячно). 3. Финансовые показатели. | 1. План производства товарной продукции в стоимостном выражении. 2. Плановую смету затрат по элементам на производство ТП (ежемесячно). 3. Справку по уровню рентабельности основной продукции ОАО «ИНТЕГРАЛ» |

Примечание – Источник: собственная разработка.

Более наглядный пример справки по уровню рентабельности основной продукции ОАО «ИНТЕГРАЛ» можно посмотреть на рисунке 2.7.

Рисунок 2.7. Справка по уровню рентабельности основной продукции ОАО «ИНТЕГРАЛ

Таблица 2.10. Управление организации труда и заработной платы ОАО «ИНТЕГРАЛ»

| ЭУ получает | ЭУ предоставляет |

| 1. Утвержденный плановый процент дополнительной заработной платы на год. 2. Информацию о заработной плате с расшифровкой по основным и вспомогательным производствам для расчета цены. 3. Информацию о плановом фонде оплаты труда по филиалам с разбивкой по категориям работающих (ежемесячно, за 5 дней до начала планируемого периода). 4. Расчет основной заработной платы на 1000 годных изделий под номенклатурные планы производств для расчета себестоимости производства ТП (ежемесячно). | 1. Протоколы балансовой комиссии. Отчеты о выполнении показателей премирования. 2. Отчеты по контрактам. 3. Претензии на балансовую комиссию. 4. Подлинник положения о подразделении. 5. Проект структуры подразделения и его штатного расписания. 6. Подлинник утвержденной структуры подразделения. 7. Копию утвержденного плана производства ТП. |

Примечание – Источник: собственная разработка.

Более наглядный пример по расчету расходов по статье « Основная заработная плата научно производственного персонала» можно посмотреть на рисунке 2.8.

Рисунок 2.8. Расчет расходов по статье «Основная заработная плата научно-производственного персонала»

Таблица 2.11. НТЦ Электронной техники ОАО «ИНТЕГРАЛ»

| ЭУ получает | ЭУ предоставляет |

| 1.Проект материальных затрат в смету общепроизводственных затрат. 4. Расчет расходов на приобретение материалов, покупных полуфабрикатов и комплектующих изделий, выполняемых за счёт внебюджетных средств | 2. Отчеты по контрактам. 3. Претензии на балансовую комиссию. 4. Подлинник положения о подразделении. 5. Проект структуры подразделения и его штатного расписания. |

Примечание – Источник: собственная разработка.

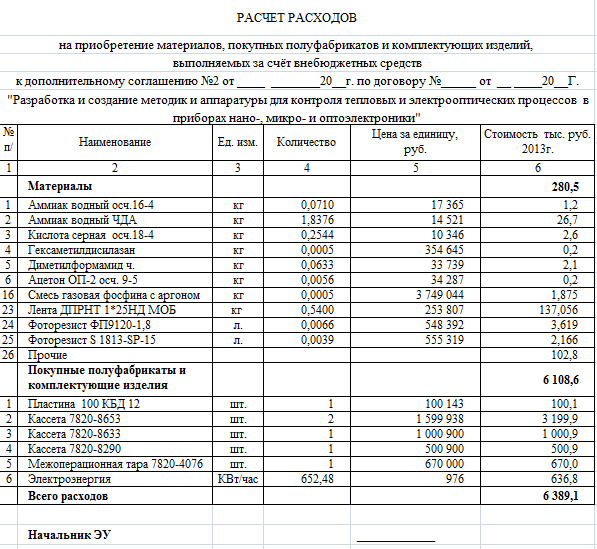

Более наглядный пример по расчету расходов на приобретение материалов ОАО «ИНТЕГРАЛ» можно посмотреть на рисунке 2.9.

Рисунок 2.9. Расчет расходов на приобретение материалов ОАО «ИНТЕГРАЛ»

Таким образом, ЭУ имеет сложные связи практически со всеми структурными подразделениями ОАО «ИНТЕГРАЛ». Оно имеет право запрашивать и получать в установленном порядке от структурных подразделений и отдельных специалистов сведения и документы, необходимые для выполнения возложенных на ЭУ функций; вносить на рассмотрение руководства предложения по совершенствованию работы ЭУ (и ОАО «ИНТЕГРАЛ» в целом) в пределах своей компетенции; привлекать руководителей и специалистов соответствующих структурных подразделений к выполнению возложенных на ЭУ функций в установленном порядке. В свою очередь, ЭУ в лице начальника несёт ответственность за качество и своевременность выполнения возложенных на него задач и функций.