Цепочка создания ценностей

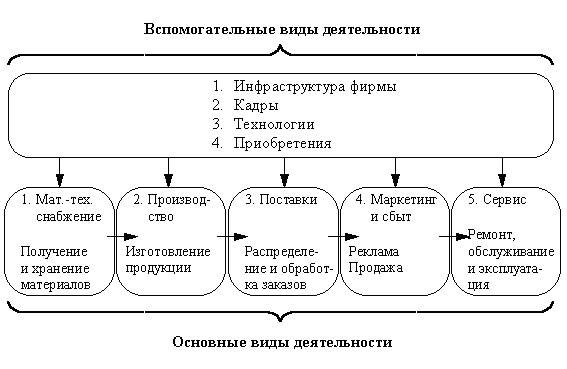

В каждой компании можно выделить девять видов деятельности, которые образуют цепочку создания ценностей. Следующие пять основных видов деятельности связаны с созданием, реализацией и доставкой продукции покупателям с последующим ее обслуживанием и поддержкой (рис. 2).

Рис. 2 Основные виды деятельности. Цепочка создания ценностей.

Пояснения к рисунку 2:

- Материально-техническое снабжение состоит из получения, хранения и распределения материалов, которые являются входами для производства товаров или услуг. Пример — получение и обработка стали, резины и стекла, которые автомобильный завод использует для производства машин.

- Производственная деятельность превращает входы в конечные продукты или услуги. Например, сборочный конвейер на автомобильном заводе преобразует сырье в готовые автомобили.

- Поставки содействуют распределению готовых товаров или услуг покупателям. Например, отправка автомобилей дилерам.

- Маркетинг и сбыт облегчают приобретение товаров или услуг. Пример — телевизионная реклама и представление на рынке новых автомобилей.

- Сервис обеспечивает ремонт, обслуживание и эксплуатацию. Рабочие, ремонтирующие машины, выполняют сервисные услуги.

Четыре вспомогательных вида деятельности. Следующие четыре вспомогательных вида деятельности обеспечивают возможность осуществления основных видов деятельности:

- Инфраструктура фирмы — организационная вспомогательная деятельность и функции, которые поддерживают цепочку увеличения стоимости. Они включают ИС, бухучет, финансирование, юридическое обеспечение и общее руководство.

- Понятие «кадры» относится к таким видам деятельности, как прием на работу, обучение, оплата и предоставление льгот служащим.

- Технологии улучшают продукт или услугу. Эта область охватывает НИОКР, компьютерные технологии и разработку промышленных образцов продукции.

- Приобретения означают закупки материалов, приспособлений, оборудования и помещений, необходимых для основных видов деятельности.

Каждый из основных видов деятельности добавляет стоимость при создании товара или услуги. Например, стоимость увеличивается, когда сырье превращаться в конечный продукт. Чтобы быть конкурентоспособным, предприятие должно уметь работать с более низкими затратами или с более высоким качеством, чем его конкуренты.

Деятельность коммерческих организаций состоит из выполнения таких операций, как сбор заказов, производство продукции, приобретение сырья. Работа, которую клиент захочет оплатить, например, переработка лесоматериалов в мебель, называется деятельностью, создающей потребительские ценности. Работа, необходимая для управления организацией, например, сведение проверочного баланса по счетам дебиторов, называется деятельностью, создающей деловые ценности. Работа, которую потребители не оплачивают и которая не приводит к созданию деловой стоимости, называют деятельностью, не создающей ценности.

Многие организации при разработке компьютерных ИС просто автоматизируют существующие «ручные» бухгалтерские системы. Они не используют информационные технологии (ИТ) для улучшения и ускорения работ, придания им новых качеств. Результат — большое количество работ, которые не создают стоимости. Гораздо эффективнее использовать достижения в ИТ, чтобы пересмотреть свои производственные процессы с целью расширить деятельность по созданию потребительской ценности, (минимизировать затраты и увеличить эффективность деятельности, создающей деловую ценность и устранить деятельность, не создающую ценности.

Цепочка создания ценностей в каждой организации является частью системы создания ценностей, которая, как показано на рис. 4.2, состоит из цепочек компании, ее поставщиков и потребителей. Обращая внимание на связи между элементами этой системы, компания может создавать ценности не только для себя, но и для других участников. Например, система своевременных поставок, которая связывает компанию с ее поставщиками (just-in-time — один из вариантов организации поставок, когда они осуществляются не заранее, а точно в сроки, когда это необходимо; в таких системах очень важна оперативная информация, поэтому их использование практически невозможно без электронного обмена данными с удаленным поставщиком), может уменьшить затраты фирмы на обработку и хранение товаров. Поставщики в этом случае также выигрывают, так как получают больше информации о продажах и заказах своего партнера, что позволяет им планировать свое производство и уменьшать материально-производственные запасы.

ИС — важный компонент вспомогательной деятельности, который может использоваться для того, чтобы более целесообразно и эффективно выполнять основную деятельность. Чтобы определить, где и как ИС может быть полезной в организации, необходимо использовать цепочку создания ценностей. Чтобы это сделать, надо выделить отдельные виды работ в цепи, определить затраты и добавленную стоимость каждой из них и проанализировать, где и как ИС может быть полезной. Этот подход, кроме того, помогает понять производственный процесс и связь между различными видами работ.