Управление внеоборотными активами организации

I. Основной капитал в структуре внеоборотных активов корпорации.

Согласно классической теории К.Маркса, Ф.Энгельса основными факторами производства являются труд, земля, капитал. Капитал можно рассматривать как с вещественной, так и с финансовой стороны.

В последнее время большинство ученых и практиков уверены, что высокий уровень технической оснащенности, сопряженный с ростом производительности труда и прибыльности производственно-финансовой деятельности является необходимым условием эффективной финансовой стратегии на долгосрочную перспективу развития корпорации. В качестве активов, в состав которых входят средства труда, выступают внеоборотные.

Так, внеоборотные активы характеризуют имущество корпораций, которые отражаются в первом разделе бухгалтерского баланса. В их состав входит основной капитал корпорации.

Основной капитал характеризует материальную базу, технический уровень производства. К основным фондам относят материальные ценности, используемые как средства труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 мес., или имеющие стоимость на дату приобретения свыше 40 тыс.руб. согласно Налоговому Кодексу Российской Федерации.

Согласно бухгалтерскому учету к основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. В составе основных фондов учитывается находящиеся в собственности земельные участки и объекты природопользования.

Непроизводственные основные фонды включают жилые дома, клубы, санатории, поликлиники, детские сады и др. основные средства нематериальной сферы.

Различают следующие виды стоимостной оценки основных фондов.

Полная первоначальная стоимость – приобретение новых ОФ с учетом стоимости их транспортировки и монтажа

Остаточная первоначальная стоимость – это полная первоначальная стоимость за вычетом суммы износа основных фондов за время их эксплуатации.

Полная восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях, т.е. стоимость приобретения, транспортировки, установки или сооружения аналогичных новых, неизношенных объектов на момент переоценки.

Остаточная восстановительная стоимость – это полная восстановительная стоимость основных фондов за вычетом суммы износа.

Стоимость замещения – это сумма затрат на создание объекта аналогичного объекту оценки в рыночных ценах, существующих на дату проведения оценки с учётом износа объекта оценки.

Балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они числятся на балансе корпорации. Балансовая стоимость является смешанной оценкой, для одних объектов это восстановительная стоимость, а для других – первоначальная.

Анализ состояния, движения и использования основных фондов сводится к системе следующих показателей.

Показатели состояния основных фондов.

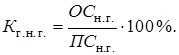

К ним относят коэффициент износа (  ) и коэффициент годности (

) и коэффициент годности (  ) основных фондов. Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости.

) основных фондов. Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости.

К примеру, коэффициент износа на начало года можно рассчитывать по формуле:

Коэффициент годности также исчисляется по состоянию на определенную дату как отношение остаточной балансовой стоимости к полной балансовой стоимости основных фондов:

Показатели движения основных фондов.

К ним относят коэффициент обновления (  ) и коэффициент выбытия (

) и коэффициент выбытия (  ) основных фондов.

) основных фондов.

Коэффициент обновления характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год (  ) к новой балансовой стоимости основных фондов на конец года:

) к новой балансовой стоимости основных фондов на конец года:

Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

Показатели использования основных фондов.

К ним относят фондоемкость, фондоотдачу и фондовооруженность труда основными фондами.

Показатель фондоемкости продукции исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции. Он характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Чем ниже фондоемкость продукции, тем эффективнее используются основные фонды:

,

,

где  – годовой объем произведенной продукции.

– годовой объем произведенной продукции.

Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и исчисляется как отношение объема годового выпуска продукции к среднегодовой стоимости основных фондов:

Причем, фондоемкость и фондоотдача взаимно обратны, то есть  .

.

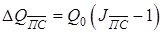

Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. В этой связи большое значение имеет анализ влияния изменения использования основных фондов на объем продукции, которое возможно, за счет:

1. Увеличения (уменьшения) объема основных фондов.

В таком случае объем продукции определяется по формуле:

, или

, или  .

.

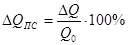

В относительном выражении прирост или снижение объема продукции исчисляется по формуле:

.

.

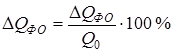

2. Изменения фондоотдачи.

Абсолютное изменение объема производства выражается формулой:

в относительном выражении изменение объема продукции за счет изменения фондоотдачи исчисляется по формуле:

.

.

3. Изменения фондоемкости.

В таком случае абсолютное изменение среднегодовой стоимости основных фондов примет вид  .

.

Показатель фондовооруженности показывает стоимость основных фондов, которая приходится на одного среднегодового работника, исчисляемая по формуле:

,

,

где  – средняя списочная численность работников основной деятельности.

– средняя списочная численность работников основной деятельности.