Нормирование переменных.

Чтобы устранить влияние разных единиц измерения и облегчить интерпретацию моделей, нормируем значения переменных, разделив их на стандартные отклонения.

Хi_norm=Xi/δx

Наблюдения, признанные аномальными при расчете стандартного отклонения не учитываем.

Пронормируем переменные по следующим формулам:

Y_norm=SELECT(Y;SELECTED)/SD(SELECT(Y;SELECTED))

X1_norm= SELECT(X1;SELECTED)/SD(SELECT(X1;SELECTED))

X2_norm= SELECT(X2;SELECTED)/SD(SELECT(X2;SELECTED))

X3_norm= SELECT(X3;SELECTED)/SD(SELECT(X3;SELECTED))

X4_norm= SELECT(X4;SELECTED)/SD(SELECT(X4;SELECTED))

Результат сохраним в новых столбцах.

Обновим процедуру корреляционного анализа: посчитаем без учета аномальных наблюдений.

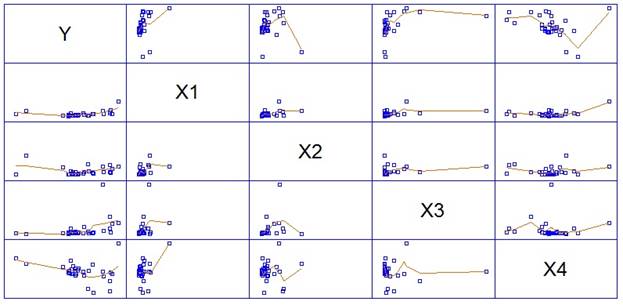

Рис. 2.Графики разброса показателей с линиями локально взвешенной регрессии после исключения аномальных наблюдений

Таблица 2. Корреляционная матрица переменных после исключения аномальных наблюдений

| Y | X1 | X2 | X3 | X4 | |

| Y | 0,3866 | 0,0075 | 0,3966 | -0,2800 | |

| (31) | (31) | (31) | (31) | ||

| 0,0317 | 0,9682 | 0,0272 | 0,1271 | ||

| X1 | 0,3866 | 0,5004 | 0,3563 | 0,4495 | |

| (31) | (31) | (31) | (31) | ||

| 0,0317 | 0,0041 | 0,0492 | 0,0112 | ||

| X2 | 0,0075 | 0,5004 | 0,2838 | 0,0377 | |

| (31) | (31) | (31) | (31) | ||

| 0,9682 | 0,0041 | 0,1219 | 0,8405 | ||

| X3 | 0,3966 | 0,3563 | 0,2838 | 0,0117 | |

| (31) | (31) | (31) | (31) | ||

| 0,0272 | 0,0492 | 0,1219 | 0,9502 | ||

| X4 | -0,2800 | 0,4495 | 0,0377 | 0,0117 | |

| (31) | (31) | (31) | (31) | ||

| 0,1271 | 0,0112 | 0,8405 | 0,9502 |