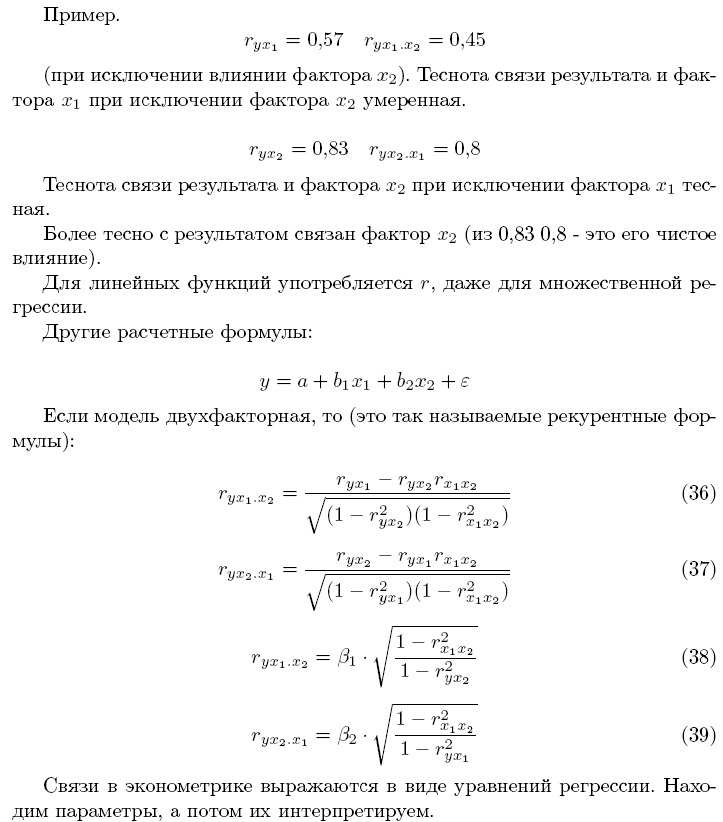

Показатели частной корреляции и детерминации

20. Частный F-критерий

Значимость уравнения множественной регрессии в целом оценивается с помощью F- критерия Фишера:

Частный F-критерий оценивает статистическую значимость присутствия каждого из факторов в уравнении. В общем виде для фактора xi частный F-критерий определится как

Оценка значимости коэффициентов чистой регрессии с помощью t-критерия Съюдента сводится к вычислению значения

где mbi- средняя квадратическая ошибка коэффициента регрессии bi, она может быть определена по формуле:

.

.

При построении уравнения множественной регрессии может возникнуть проблема мультиколлинеарности факторов, их тесной линейной связанности.

Считается, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если rxixj≥0,7. По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов.