Эконометрика, Емелина Н.К., Козлова Н.Г., (2 кредита)

1[q]1:1:Совокупность объектов, одинаковых в каком-либо отношении, но в то же время обладающих варьирующими признаками называется

+[a]статистической совокупностью

2[q]1:1:Вся исследуемая совокупность однородных объектов называется

+[a]генеральной совокупностью

3[q]1:1:Укажите метод, согласно которомупо данным обследования выборки, взятой из генеральной совокупности, делается заключение о всей генеральной совокупности

+[a]выборочный метод

4[q]1:1:Если каждый элемент генеральной совокупности имеет одинаковую вероятность попасть в выборку, то такая выборка называется

+[a]+репрезентативной

[q]1:1:Вариационный ряд значений выборки и соответствующих им частот называется

+[a]статистическим распределением

[q]1:1:Укажите название ломаной линии с вершинами в точках (  ,

,  ), где

), где  – варианта,

– варианта,  – ее частота

– ее частота

[a]+полигон частот

[q]1:1:Количественное значение признака в выборке называется

+[a]вариантой

[q]1:1:Найдите моду на основе выборки:

[a] 5

[a]6

[a] 7

[a] 4

[a] 9

[q]1:1:Найдите размах вариации на основе выборки:

[a] 5

[a] 6

[a] 7

[a]8

[a] 9

[q]2:1:Найдите выборочную среднюю на основе выборки:

[a] 5,3

[a]7

[a] 6,2

[a] 7,5

[a] 9,8

[q]1:1:Найдите медиану на основе выборки:

[a] 5

[a]7

[a] 6

[a] 4

[a] 9

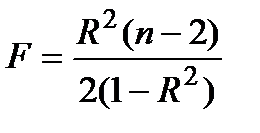

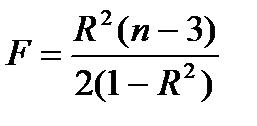

[q]1:1: Коэффициент детерминации в парной регрессии применяется для проверки:

[a] качества прогнозов эндогенной переменной

[a] адекватности модели

[a] статистической значимости оценок параметров

[a]общего качества регрессии

[a] наличия ошибок регрессии

[q]2:1:Медиана заработной платы, на основании следующих данных

50000, 45000, 29000, 76000, 37500, 43000, 41000 тенге, равна:

[a] 50000 тг

[a] 45000 тг

[a] 29000 тг

[a] 41000 тг

[a]43000 тг

[q]2:1:Получены данные по количеству единиц товарных запасов ЖК телевизоров марки «LG» на складе за последние 15 дней:

6, 8, 3, 6, 5, 3, 5, 4, 6, 7, 4, 7, 6, 5, 4. Медиана имеет значение:

[a]5

[a] 6

[a] 8

[a] 3

[a] 4

[q]1:1:Приведены значения количества работников, отсутствовавших на работе за период в 10 дней:

3, 5, 2, 1, 4, 3, 2, 0 3, 6. Мода равна:

[a] 2

[a]3

[a] 4

[a] 5

[a] 6

[q]1:1: Укажите этап эконометрического исследования, на котором проводится проверка адекватности модели реальным процессам

[a] прогноз экономического развития

[a] формирование структуры модели

[a] сбор данных

[a] оценка параметров

[a]апробация и интерпретация результатов

[q]1:1: Укажите этап эконометрического исследования, на котором определяются структура и свойства модели, а также возможна корректировка технического задания

[a] постановки задачи

[a]разработка теоретической модели

[a] сбор данных

[a] оценка параметров

[a] сопровождение модели

[q]1:1: Укажите критерий, с помощью которого определяют достоверность гипотезы о соответствии выборочного распределения нормальному распределению

[a] критерий Фишера

[a] критерий Лапласа

[a] критерий Стьюдента

[a] критерий Дарбина-Уотсона

[a]критерий хи-квадрат

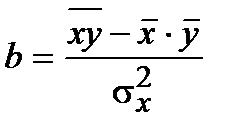

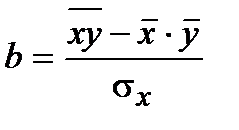

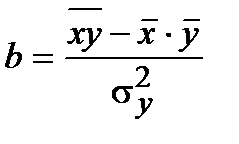

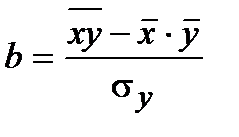

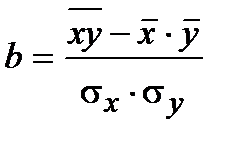

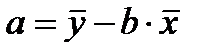

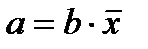

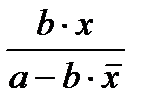

[q]1:1: Укажите формулу для определения коэффициента  в уравнении парной линейной регрессии

в уравнении парной линейной регрессии

[a]

[a]

[a]

[a]

[a]

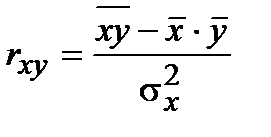

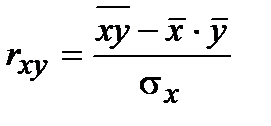

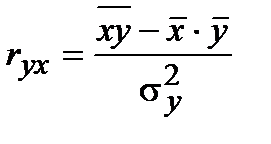

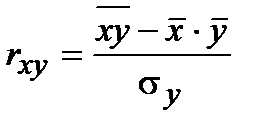

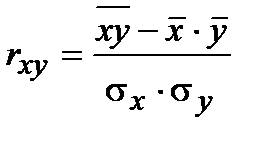

[q]1:1: Укажите формулу для определения коэффициента корреляции для парной линейной регрессии

[a]

[a]

[a]

[a]

[a]

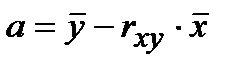

[q]1:1: Укажите формулу для определения коэффициента  в уравнении парной линейной регрессии

в уравнении парной линейной регрессии

[a]

[a]

[a]

[a]

[a]

[q]3:1: Определите значение коэффициента в уравнении парной линейной регрессии, если  .

.

[a] 35,14

[a] 37,52

[a]36,83

[a] 38,02

[a] 35,08

[q]3:1: Определите значение коэффициента  в уравнении парной линейной регрессии, если .

в уравнении парной линейной регрессии, если .

[a] -6,56

[a] 5,61

[a] -4,65

[a]-5,66

- -6,65

[q]3:1: Определите значение коэффициента корреляции для парной линейной регрессии, если .

[a] 0,87

[a]0,99

[a] 0,95

[a] 0,68

[a] 0,75

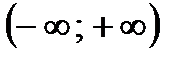

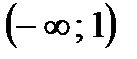

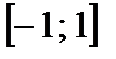

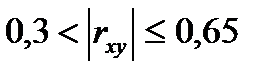

[q]1:1: Укажите промежуток, которому принадлежат значение коэффициента корреляции

[a]

[a]

[a]

[a]

[a]

[q]1:1: Укажите общий вид уравнения регрессии параболы 2-ой степени

[a]

[a]

[a]

[a]

[a]

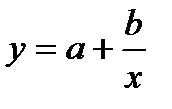

[q]1:1: Укажите общий вид уравнения регрессии равносторонней гиперболы

[a]

[a]

[a]

[a]

[a]

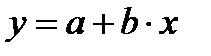

[q]1:1: Укажите общий вид уравнения парной линейной регрессии

[a]

[a]

[a]

[a]

[a]

[q]1:1: Укажите общий вид уравнения регрессии экспоненты

[a]

[a]

[a]

[a]

[a]

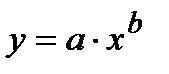

[q]1:1: Укажите общий вид уравнения регрессии степенной функции

[a]

[a]

[a]

[a]

[a]

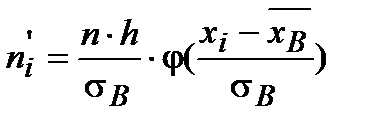

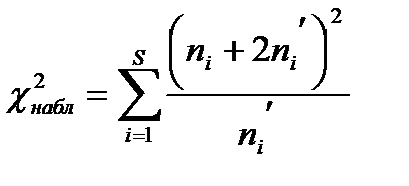

[q]3:1: Укажите формулу для определения теоретических частот при использовании критерия Пирсона

[a]

[a]

[a]

[a]

[a]

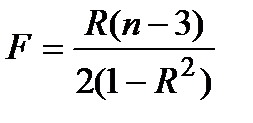

[q]2:1: Найти наблюдаемое значение критерия Фишера для коэффициента корреляции  парной линейной регрессии, если число наблюдений равняется 10

парной линейной регрессии, если число наблюдений равняется 10

[a]19,6

[a] 10,6

[a] 12,3

[a] 13,5

[a] 16,4

[q]2:1: Найти частное значение критерия Фишера для фактора  , если

, если

[a] 68

[a]45

[a] 57

[a] 75

[a] 85

[q]1:1: Укажите тест, используемый для обнаружения гетероскедастичности

[a] Пирсона

[a]Голдфелда-Квандта

[a] Фишера

[a] Стьюдента

[a] Дарбина-Уотсона

[q]1:1: Найти наблюдаемое значение критерия Стьюдента, для коэффициента корреляции  уравнения парной линейной регрессии, если

уравнения парной линейной регрессии, если

[a] 7,3

[a] 8

[a]7

[a] 8,5

[a] 7,6

[q]1:1: Найти наблюдаемое значение критерия Стьюдента для параметра  уравнения

уравнения  , если

, если

[a]4

[a] 4,5

[a] 5

[a] 6

[a] 5,2

[q]1:1: Найти наблюдаемое значение критерия Стьюдента для параметра  , уравнения

, уравнения  , если

, если

если

[a] 4,6

[a]6

[a] 6,2

[a] 5

[a] 5,3

[q]1:1: Найти частное значение критерия Стьюдента для параметра  множественного уравнения регрессии, если

множественного уравнения регрессии, если

[a] 2,89

[a] 4,89

[a] 3,06

[a] 4,52

[a]3,78

[q]1:1: Найти частное значение критерия Стьюдента для параметра  множественного уравнения регрессии, если

множественного уравнения регрессии, если

[a] 3,0

[a] 1,03

[a] 2,6

[a]1,3

[a] 3,7

[q]1:1: Коэффициент детерминации равен для уравнения парной линейной регрессии определяется по формуле

[a]

[a]

[a]

[a]

[a]

[q]2:1: Укажите верную формулу для определения выборочной средней методом произведений

[a]

[a]

[a]

[a]

[a]

[q]2:1: Укажите верную формулу метода произведений

[a]

[a]

[a]

[a]

[a]

[q]3:1: Найдите выборочную дисперсию методом произведений, если известно, что условные моменты и шаг равны соответственно

[a] 4,82

[a] 4,02

[a] 3,52

[a]3,96

[a] 5,34

[q]2:1: Укажите верную формулу для определения выборочной дисперсии методом произведений

[a]

[a]

[a]

[a]

[a]

[q]1:1: Укажите условие при выполнении, которого в критерии Пирсона принимается гипотеза о нормальном распределении генеральной совокупности

[a]

[a]

[a]

[a]

[a]

[q]2:1: Укажите формулу для определения наблюдаемого значения критерия Пирсона

[a]

[a]

[a]

[a]

[a]

[q]1:1: Критическая область это –

[a] совокупность значения критерия, при которых принимается нулевая гипотеза

[a]совокупность значения критерия, при которых отвергается нулевая гипотеза

[a] единственное значение критерия, при котором принимается нулевая гипотеза

[a] единственное значение критерия, при котором отвергается нулевая гипотеза

[a] произвольная область

[q]1:1: Гипотеза, противоречащая нулевой гипотезе называется:

[a] первой

[a] обратной

[a] единственной

[a] вторичной

[a]альтернативной

[q]1:1: Гипотеза о виде неизвестного распределения или о параметрах известного распределения называется:

[a] простой

[a] нулевой

[a]статистической

[a] вероятностной

[a] сложной

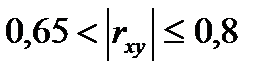

[q]1:1: Укажите условие для коэффициента корреляции, при котором связь между Х и У считается средней тесноты

[a]

[a]

[a]

[a]

[a]

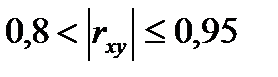

[q]1:1: Укажите условие для коэффициента корреляции, при котором связь между Х и У считается тесной

[a]

[a]

[a]

[a]

[a]

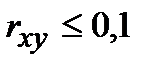

[q]1:1: Укажите условие для коэффициента корреляции, при котором связь между Х и У считается слабой

[a]

[a] ;

[a] ;

[a] ;

[a] .

[q]1:1: Корреляционной зависимостью между двумя переменными величинами называется функциональная зависимость между значениями одной из них и … Продолжите фразу.

[a] предельным распределением другой переменной

[a] множеством значений другой переменной

[a]условным математическим ожиданием другой переменной

[a] условной дисперсией другой переменной

[a] условным средним квадратическим отклонением другой переменной

[q]1:1: Укажите критерий, с помощью которого оценивается автокорреляция остатков уравнения регрессии

[a] Пирсона

[a] Гольдфельда-Квандта

[a] Фишера

[a] Стьюдента

[a]Дарбина-Уотсона

[q]2:1: Найдите наблюдаемое значение критерия Дарбина-Уотсона, если

[a] 4,6

[a]3,2

[a] 3,9

[a] 5,6

[a] 2,8

[q]2:1: Найдите наблюдаемое значение критерия Дарбина-Уотсона, если

[a]4,3

[a] 3,2

[a] 3,5

[a] 5,7

[a] 2,8

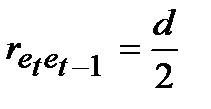

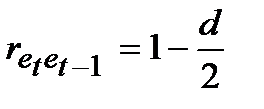

[q]1:1: Укажите формулу для определения коэффициента автокорреляции остатков

[a]  , где d – наблюдаемое значение критерия Дарбина-Уотсона

, где d – наблюдаемое значение критерия Дарбина-Уотсона

[a]  , где d – наблюдаемое значение критерия Дарбина-Уотсона

, где d – наблюдаемое значение критерия Дарбина-Уотсона

[a]  , где d – наблюдаемое значение критерия Дарбина-Уотсона

, где d – наблюдаемое значение критерия Дарбина-Уотсона

[a]  , где d – наблюдаемое значение критерия Дарбина-Уотсона

, где d – наблюдаемое значение критерия Дарбина-Уотсона

[a]  , где d – наблюдаемое значение критерия Дарбина-Уотсона

, где d – наблюдаемое значение критерия Дарбина-Уотсона

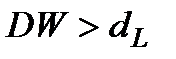

[q]2:1: Укажите условие для наблюдаемого значения критерия Дарбина-Уотсона, при котором автокорреляция остатков считается положительной

[a]

[a]

[a]

[a]

[a]

[q]2:1: Укажите условие для наблюдаемого значения критерия Дарбина-Уотсона, при котором автокорреляция остатков считается отрицательной

[a]

[a]

[a]

[a]

[a]

[q]3:1:Определите вид автокорреляции остатков, если

[a] положительная автокорреляция

[a] автокорреляции нет

[a]отрицательная автокорреляция

[a] имеет место случай неопределенности

[a] непрерывная автокорреляция

[q]3:1: Определите вид автокорреляции остатков, если

[a] автокорреляции нет

[a] отрицательная автокорреляция

[a] имеет место случай неопределенности

[a]положительная автокорреляция

[a] непрерывная автокорреляция

[q]1:1:Укажите метод, применяемый для устранения автокорреляции в остатках

[a] метод наименьших квадратов

[a] метод наибольших квадратов

[a]обобщенный метод наименьших квадратов

[a] метод Фишера

[a] метод Стьюдента

[q]2:1:Найдите значение индекса корреляции, если

[a] 0,8

[a]0,9

[a] 0,7

[a] 0,5

[a] 0,6

[q]2:1:Найти наблюдаемое значение критерия Стьюдента для коэффициента корреляции  уравнения парной линейной регрессии, если

уравнения парной линейной регрессии, если

[a] 1,2

[a] 7,4

[a] 6,8

[a]3,3

[a] 7

[q]2:1:Найти наблюдаемое значение критерия Стьюдента для параметра уравнения  , если

, если

[a] 1,4

[a] 0,5

[a] 5,4

[a] 6,8

[a]3,2

[q]2:1:Найти наблюдаемое значение критерия Стьюдента для параметра , уравнения  , если

, если

если

[a] 3,9

[a] 6,2

[a]4,5

[a] 5

[a] 5,3

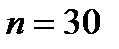

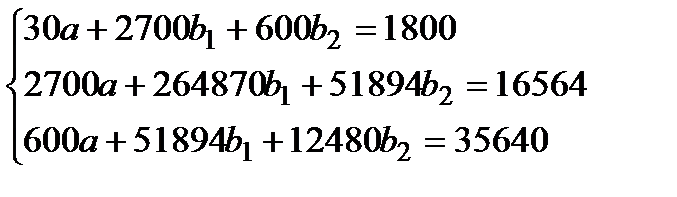

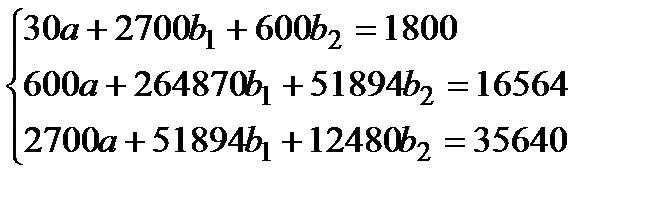

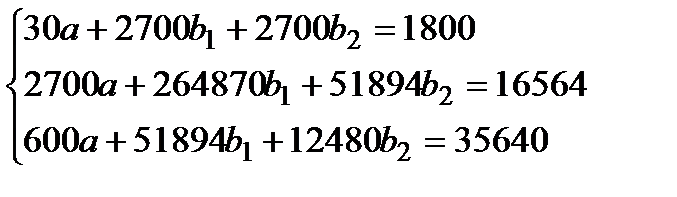

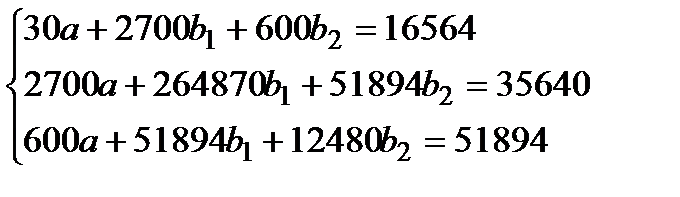

[q]3:1:Составьте систему нормальных уравнений для определения коэффициентов двухфакторной модели регрессии, если

[a]

[a]

[a]

[a]

[a]

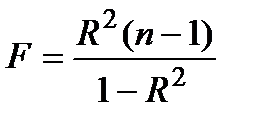

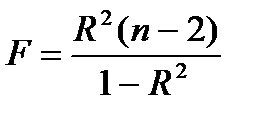

[q]2:1:Укажите формулу для определения наблюдаемого значения критерия Фишера для уравнения регрессии параболы второй степени

[a]

[a]

[a]

[a]

[a]

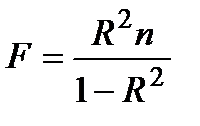

[q]2:1:Укажите формулу для определения наблюдаемого значения критерия Фишера для уравнения регрессии степенной функции

[a]

[a]

[a]

[a]

[a]

[q]2:1:Укажите формулу для определения среднего коэффициента эластичности для уравнения парной линейной регрессии

[a]

[a]

[a]

[a]

[a]

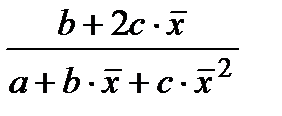

[q]2:1:Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии параболы второй степени

[a]

[a]

[a]

[a]

[a]

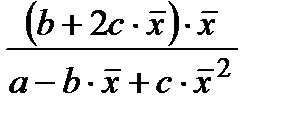

[q]2:1:Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии равносторонней гиперболы

[a]

[a]

[a]

[a]

[a]

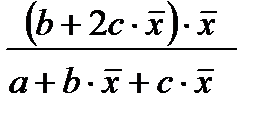

[q]1:1:Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии степенной функции

[a]

[a]

[a]

[a]

[a]

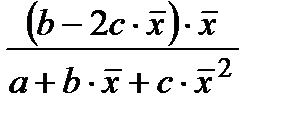

[q]2:1:Укажите формулу для определения среднего коэффициента эластичности для уравнения регрессии показательной функции

[a]

[a]

[a]

[a]

[a]

[q]1:1:Найти размах вариации на основе выборки:

[a]9

[a] 5

[a] 12

[a] 2

[a] 20

[q]2:1:Найти коэффициент корреляции, если известно, что

[a]0,4

[a] 0,6

[a] 0,5

[a] -0,6

[a] -0,4

[q]2:1:По выборке объема  найдена дисперсия

найдена дисперсия  . Исправленная дисперсия равна:

. Исправленная дисперсия равна:

[a] 41

[a]4,1

[a] 2

[a] 16,4

[a] 4,5

[q]2:1:По выборке объема  найдена дисперсия

найдена дисперсия  . Исправленная дисперсия равна:

. Исправленная дисперсия равна:

[a] 30

[a] 12,23

[a] 1,65

[a]5,79

[a] 9,12

[q]2:1:Выборочная совокупность задана таблицей распределения:

Выборочная средняя равна:

[a]4,5

[a] 6,8

[a] 3,7

[a] 7,3

[a] 5,1

[q]2:1:Найти коэффициент вариации, если известно, что  .

.

[a] 10%

[a] 10,5%

[a] 8%

[a] 11%

[a]12,5%

[q]2:1:Выборочная совокупность задана таблицей распределения:

Найти выборочную среднюю арифметическую.

[a] 3,3

[a] 2,5

[a]4,2

[a] 5,6

[a] 6,7

[q]3:1:Выборочная совокупность задана таблицей распределения:

Найти дисперсию.

[a]4,76

[a] 2,61

[a] 3,23

[a] 3,57

[a] 5

[q]3:1:Составьте систему нормальных уравнений для определения коэффициентов уравнения регрессии параболы второй степени, если

[a]

[a]

[a]

[a]

[a]

[q]1:1:Укажите условие, при выполнении которого считается, что факторы, входящие во множественную модель регрессии, мультиколлинеарны

[a]

[a]

[a]

[a]

[a]

[q]2:1:Найти наблюдаемое значение критерия Фишера для коэффициента корреляции  парной линейной регрессии, если число наблюдений равно 7

парной линейной регрессии, если число наблюдений равно 7

[a]32,01

[a] 16,72

[a] 23,45

[a] 26,89

[a] 38,47

[q]2:1:Найти наблюдаемое значение критерия Фишера для индекса корреляции  двухфакторной линейной регрессии, если число наблюдений равно 30

двухфакторной линейной регрессии, если число наблюдений равно 30

[a] 20,62

[a] 25,87

[a]32,36

[a] 39,75

[a] 43,29

[q]2:1:Найти наблюдаемое значение критерия Фишера для индекса корреляции  двухфакторной линейной регрессии, если число наблюдений равно 20

двухфакторной линейной регрессии, если число наблюдений равно 20

[a]10,93

[a] 15,89

[a] 22,68

[a] 38,52

[a] 43,23

[q]3:1:Найдите частный коэффициент корреляции  , если

, если

[a] -0,91

[a]0,90

[a] 0,64

[a] -0,75

[a] 0,77

[q]3:1:Найдите частный коэффициент корреляции  , если

, если

[a] 0,96

[a] -0,63

[a] -0,37

[a]0,49

[a] 0,85

[q]2:1:Найдите значение коэффициента эластичности, если

[a]1,03%

[a] 0,65%

[a] 0,43%

[a] 2,04%

[a] 3,73%

[q]2:1:Найдите значение коэффициента эластичности, если

[a] 1,73%

[a] 1,65%

[a] 0,39%

[a] 2,44%

[a]0,23%

[q]3:1:Найдите значение коэффициента эластичности, если

[a] 2,03%

[a]0,86%

[a] 0,41%

[a] 1,04%

[a] 3,73%

[q]3:1:Найдите значение коэффициента эластичности, если

[a] 1,95%

[a] -1,25%

[a] 2,98%

[a]1,1%

[a] 2,84%

[q]3:1:Найдите значение коэффициента эластичности, если

[a] 1,05%

[a]0,41%

[a] -0,58%

[a] 2,04%

[a] -1,84%

[q]3:1:Найдите значение коэффициента эластичности, если

[a] 1,37%

[a] 2,41%

[a] -0,58%

[a] 2,04%

[a]0,60%

[q]2:1:Найдите значения частных коэффициентов эластичности, если

[a]

[a]

[a]

[a]

[a]

[q]3:1:Найдите значения средних по совокупности коэффициентов эластичности, если

[a]

[a]

[a]

[a]

[a]

[q]3:1:Найдите значение коэффициента эластичности, если

[a] -2,105%

[a] 0,103%

[a]-0,973%

[a] 3,124%

[a] -1,943%

[q]2:1:Найдите значение коэффициента эластичности, если

[a] 1,32%

[a]0,59%

[a] 0,14%

[a] 2,61%

[a] 3,51%

[q]2:1:Найдите значение коэффициента эластичности, если

[a] 3,32%

[a] -0,59%

[a] -1,54%

[a] 2,61%

[a]1,63%

[q]3:1:Найдите значение коэффициента эластичности, если

[a]  %

%

[a] -0,59%

[a]  %

%

[a]  %

%

[a]  %

%

[q]2:1:Индекс корреляции равен 0,6. На сколько процентов вариация результата у объясняется вариацией фактора х:

[a]36%

[a] 0,36%

[a] 56%

[a] 0,6%

[a] 60%

[q]2:1:Индекс корреляции равен 0,8. На сколько процентов вариация результата у объясняется вариацией фактора х:

[a] 0,64%

[a] 36%

[a]64%

[a] 0,8%

[a] 80%

[q]1:1: На основе годовых данных об изменении урожайности картофеля в регионе были оценены коэффициенты линейного тренда:  Согласно модели среднегодовой прирост урожайности составил:

Согласно модели среднегодовой прирост урожайности составил:

[a]176,6 ц/га

[a]172,2 ц/га

[a]167,8 ц/га

[a]4,7 ц/га

[a]4,0 ц/га

[q]1:1: Динамика среднегодовой численности занятых в народном хозяйстве в период с 2000-2006 гг. описывается моделью:  Согласно модели численность занятых в среднем ежегодно сокращалась на:

Согласно модели численность занятых в среднем ежегодно сокращалась на:

[a]70,5 млн.чел. в год

[a]1,6 млн.чел. в год

[a]68,9 млн.чел. в год

[a]72,1 млн.чел. в год

[a]9,8 млн.чел. в год

[q]1:1: Годовая динамика прибыли компании описывается моделью:  Согласно модели среднегодовой прирост прибыли составил:

Согласно модели среднегодовой прирост прибыли составил:

[a]6,4 тыс.долл.

[a]272,2 тыс.долл.

[a]-6,4 тыс.долл.

[a]372,2 тыс.долл.

[a]72,2 тыс.долл.

[q]1:1: Была построена линейная модель зависимости объема продаж у (млн. тг) от затрат на рекламу х (млн. тг)  . При увеличении затрат на рекламу на 1 млн. тенге объем продаж вырастет на:

. При увеличении затрат на рекламу на 1 млн. тенге объем продаж вырастет на:

[a] 122 млн. тг.

[a] 154,7 млн. тг.

[a] 89,3 млн. тг.

[a]32,7 млн. тг.

[a] 327 млн. тг.

[q]1:1: Была построена линейная модель зависимости объема продаж у (млн. тг) от затрат на рекламу х (млн. тг) . При нулевых затратах на рекламу объем продаж в среднем будет на уровне:

[a]122 млн. тг.

[a] 154,7 млн. тг.

[a] 89,3 млн. тг.

[a] 32,7 млн. тг.

[a] 327 млн. тг.

[q]2:1:Укажите формулу для определения коэффициента множественной корреляции

[a]

[a]

[a]

[a]

[a]

[q]3:1:Найдите параметр  для уравнения регрессии равносторонней гиперболы, если

для уравнения регрессии равносторонней гиперболы, если

[a] 2,912

[a] -6,897

[a] -3,809

[a] 10,312

[a]6,35

[q]3:1:Найдите параметр  для уравнения регрессии равносторонней гиперболы, если

для уравнения регрессии равносторонней гиперболы, если

[a]-11,36

[a] -16,65

[a] -5,32

[a] 12,17

[a] 7,625

[q]1:1:Переменные, учитывающие влияние качественных факторов на эндогенную переменную, называются:

[a]инструментальными

[a]фиктивными

[a] экзогенными

[a] объясняющими

[a] объясняемыми

[q]1:1:Коррелированность случайных остатков с различными номерами называется:

[a]автокорреляцией

[a] гомоскедастичностью

[a] гетероскедастичностью

[a] мультиколлинеарностью

[a] эластичностью

[q]1:1:Фиктивные переменные являются переменными:

[a]количественными

[a] логическими

[a] лаговыми

[a]качественными

[a] константами

[q]1:1:Статистика Голдфелда-Квандта имеет распределение

[a]Гаусса

[a] хи-квадрат

[a]Фишера

[a] Стьюдента

[a] Спирмена

[q]2:1: По данным бюджетного обследования семи случайно выбранных семей изучалась зависимость накоплений у от дохода х1 и стоимость имущества х2. В результате было получено уравнение регрессии  . Если доход семьи увеличится на 5 усл. ед., а стоимость имущества – на 15 усл.ед, то накопления возрастут на величину:

. Если доход семьи увеличится на 5 усл. ед., а стоимость имущества – на 15 усл.ед, то накопления возрастут на величину:

[a]1,29

[a]4,76

[a]0,135

[a]6,481

[a]5,329

[q]2:1:По данным бюджетного обследования семи случайно выбранных семей изучалась зависимость накоплений у от дохода х1 и стоимость имущества х2. В результате было получено уравнение регрессии  . Если доход семьи возрастет на 10 усл. ед., а стоимость имущества не изменится, то накопления возрастут на величину:

. Если доход семьи возрастет на 10 усл. ед., а стоимость имущества не изменится, то накопления возрастут на величину:

[a]1,29

[a]4,76

[a]0,135

[a]6,481

[a]5,329

[q]1:1:Зависимость дисперсии случайных остатков от номера наблюдения называется:

[a]гетероскедастичностью

[a] гомоскедастичностью

[a] автокорреляцией

[a] мультиколлинеарностью

[a] эластичностью

[q]2:1:По следующей матрице парных коэффициентов корреляции, определите мультиколлинеарные факторы

[a]  и

и

[a]  и

и

[a]  и

и

[a]  и

и

[a]  и

и

[q]1:1:По следующей матрице парных коэффициентов корреляции, отобрать факторы, оказывающие наибольшее влияние на результат

[a]  и

и

[a] и

[a]  и

и

[a] и

[a]  и

и

[q]1:1:По следующей матрице парных коэффициентов корреляции, отобрать факторы, оказывающие наибольшее влияние на результат

[a] и

[a] и

[a] и

[a] и

[a] и

[q]1:1:Причина гетероскедастичности:

[a] ошибка спецификации

[a] масштабность измерения

[a] ошибки измерения

[a]исследование неоднородных объектов

[a] разброс наблюдений

[q]1:1:Причина автокорреляции:

[a] разброс наблюдений

[a]характер данных

[a] исследование неоднородных объектов

[a] ошибки измерения

[a] ошибка спецификации

[q]1:1:Способ корректировки автокорреляции:

[a] метод взвешенных наименьших квадратов

[a] сортировка данных

[a] нелинейные модели

[a] метод наименьших квадратов

[a]авторегрессионные модели

[q]1:1:Способ корректировки гетероскедастичности:

[a]метод взвешенных наименьших квадратов

[a] сортировка данных

[a] нелинейные модели

[a] метод наименьших квадратов

[a] авторегрессионные модели

[q]1:1:Укажите формулу для определения относительных частот

[a]

[a]

[a]

[a]

[a]

[q]1:1: Укажите формулу для определения выборочной средней

[a]

[a]

[a]

[a]

[a]

[q]1:1:Укажите формулу для определения размаха вариации

+[a]

[q]1:1:Укажите формулу для определения выборочной дисперсии

[a]

[a]

[a]

[a]

[a]

[q]2:1:Укажите формулу для определения исправленной дисперсии

+[a]

[q]1:1:Укажите формулу для определения среднего квадратического отклонения

+[a]

[q]1:1:Укажите формулу для определения коэффициента вариации

+[a]

[q]1:1:Множество из  объектов, отобранных случайным образом из генеральной совокупности, называется

объектов, отобранных случайным образом из генеральной совокупности, называется

+[a]выборочной совокупностью

[q]1:1:Укажите название ступенчатой фигуры, состоящей из прямоугольников с основаниями длиной  и высотой

и высотой  , где - длина каждого частичного интервала

, где - длина каждого частичного интервала

+[a]гистограмма

[q]1:1:Последовательность значений вариант, расположенных в возрастающем порядке, называется

+[a]вариационным рядом

[q]2:1:По следующему статистическому распределению определите объем выборки

+[a]100

[q]2:1:По следующему статистическому распределению определите объем выборки

+[a]46

[q]1:1:Укажите формулу для определения медианы, если объем выборки является четным числом

[a]

[a]

[a]

[a]

[a]

[q]1:1:Укажите формулу для определения медианы, если объем выборки является нечетным числом

[a]

[a]

[a]

[a]

[a]

[q]1:1:Для проверки значимости коэффициентадетерминации используется статистика с распределением:

+[a]Фишера

[q]1:1:Для проверки значимости коэффициентарегрессии используется статистика с распределением:

+[a] Фишера

[q]2:1:Найдите значение коэффициента вариации, если

[a] 29,65%

[a] 30,25%

[a] 31,26%

[a] 32,56%

[a]33,37%

[q]2:1:Найдите значение коэффициента вариации, если

[a]24,95%

[a] 16,36%

[a] 25,23%

[a] 20,35%

[a] 23,89%

[q]2:1:Укажите систему нормальных уравнений метода наименьших квадратов для определения коэффициентов парной линейной регрессии

[a]

[a]

[a]

[a]

[a]

[q]2:1:Укажите формулу для определения случайной ошибки коэффициента  парной линейной регрессии

парной линейной регрессии

+[a]

[q]2:1:Укажите формулу для определения случайной ошибки коэффициента  парной линейной регрессии

парной линейной регрессии

+[a]

[q]2:1:Укажите формулу для определения случайной ошибки коэффициента парной линейной корреляции

+[a]

[q]1:1:Укажите явление, возникающее при построении моделей множественной линейной регрессии и заключающиеся в наличие линейной взаимосвязи двух или нескольких объясняющих переменных

+[a]мультиколлинеарность

[q]3:1:Укажите систему нормальные уравнения метода наименьших квадратов для параболической зависимости

[a]

[a]

[a]

[a]

[a]

[q]2:1:Укажите систему нормальных уравнений метода наименьших квадратов для гиперболы

[a]

[a]

[a]

[a]

[a]

[q]2:1:Укажите формулу для определения индекса корреляции

[a]

[a]

[a]

[a] -

[a]

[q]1:1:Укажите формулу для определения коэффициента эластичности

[a]

[a]

[a]

[a]

[a]

[q]1:1:Укажите формулу для определения среднего коэффициента эластичности

[a]

[a]

[a]

[a]

[a]

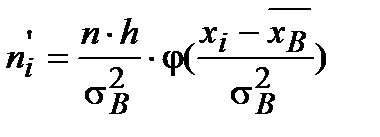

[q]1:1:Постоянствimg src="images/picture-329-68.png">

[q]1:1:Постоянство дисперсий случайных отклонений называется

+[a]гомоскедастичностью

[q]1:1:Непостоянство дисперсий случайных отклонений называется

+[a]гетероскедастичностью

[q]1:1:Корреляционная зависимость между текущими уровнями некоторой переменной и уровнями этой же переменной, сдвинутыми на несколько периодов времени назад, называется

+[a]автокорреляцией

[q]1:1:Укажите формулу для определения точечного коэффициента эластичности

[a]

[a]

[a]

[a]

[a]

[q]1:1:В качестве критерия отбора уравнения регрессии в методе наименьших квадратов используется

[a]

[a]

[a]