Анализ целей управляющей компании

Среди всех компонентов внутренней структуры организации особое место занимают цели, т. к. ради их достижения и осуществляется вся деятельность организации. Но прежде всего, необходимо установить базовые экономические показатели, которые характеризуют деятельность управляющей компании.

Главным показателем оценки финансовых результатов хозяйственной деятельности организации является прибыль. Она характеризуют степень деловой активности и финансовое благополучие. Относительными показателями деятельности организации является система показателей рентабельности, которые отражают уровень прибыльности относительно определенной базы. Данные показатели используются в процессе анализа финансово-хозяйственной деятельности предприятия, принятия управленческих решений и др.

Следует также помнить, что организация функционирует в жилищной сфере, то есть занимается решением ежедневных проблем, с которыми сталкивается население в процессе своей жизнедеятельности. Следовательно, работа специалистов организации должна быть направлена на принятие мер по качественному обслуживанию и ремонту жилищного фонда, а главное – на улучшение условий проживания жителей домов. Таким образом, недостаточно ограничиться только экономическими показателями. Экономическая эффективность должна быть дополнена показателями социальной эффективности, которые включает в себя следующие типы показателей:

· скорость выполнения услуги;

· количество обслуживаемых клиентов в единицу времени;

· результативность выполнения заявок (показывает своевременность и количество выполненных заявок во всем объеме поступивших обращений);

· удовлетворенность потребителей (отражает количество жильцов, удовлетворенных состоянием жилищно-коммунального обслуживания).

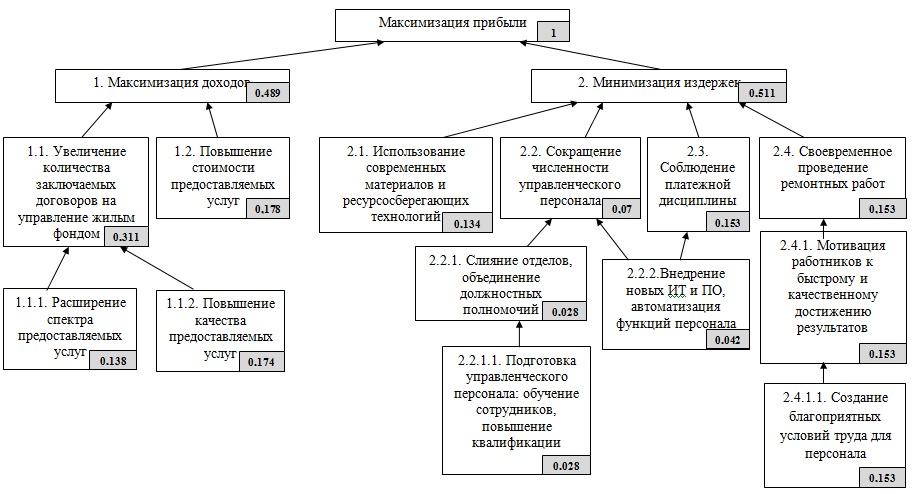

Из всех выявленных показателей деятельности управляющей компании наиболее значимым является прибыль. Значение прибыли можно рассматривать, с одной стороны, как наиболее общий результат финансово-хозяйственной деятельности предприятия, с другой стороны, как форму денежного накопления коммерческой фирмы. Кроме того, следует отметить, что в любой крупной организации, имеющей несколько различных структурных подразделений, складывается, так называемая иерархия целей (дерево целей), представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Иерархия целей в организации играет очень важную роль, поскольку она устанавливает структуру организации и обеспечивает ориентацию деятельности всех подразделений организации на достижение целей верхнего уровня. Иерархия целей типовой управляющей компании представлена в прил. 11 (рис. П11.1).

Более детальную информацию при анализе дерева целей позволяет получить методика, определяющая распределение ресурсов между стратегическими направлениями и расстановки приоритетов соответствующих действий, которая основана на проведении количественной оценки и сравнении по важности выработанных целей.

Для проведения анализа была сформирована группа экспертов, которые дали оценки на заранее подготовленные вопросы, по результатам которых определялись:

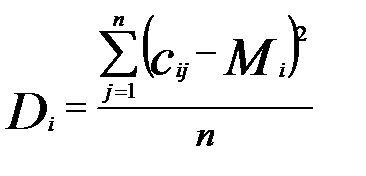

1. Средняя оценка, данная каждому направлению (  ).

).

, где

, где  - оценка, данная i-ой цели j-м экспертом; n – количество экспертов; - средняя оценка, полученная i-ой целью.

- оценка, данная i-ой цели j-м экспертом; n – количество экспертов; - средняя оценка, полученная i-ой целью.

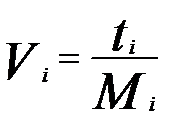

2. Значимость каждого направления достижения цели путем простого нормирования:

, где

, где  - относительная значимость i-ой подцели j-й цели;

- относительная значимость i-ой подцели j-й цели;

m – количество подцелей, необходимых для достижения цели.

3. Относительная важность каждого направления:

, где

, где  - относительная важность ij-й подцели;

- относительная важность ij-й подцели;  - относительная важность k-й цели, находящейся на более высоком уровне i-1.

- относительная важность k-й цели, находящейся на более высоком уровне i-1.

При этом учитывалась степень согласованности мнений экспертов, определяемую по коэффициенту вариации оценок, данных каждой цели или подцели. Чем меньше коэффициент вариации, тем более согласованы мнения экспертов.

Коэффициент вариации определяется путем предварительного расчета дисперсии оценок  , среднего отклонения оценок экспертов от среднего (в баллах) -

, среднего отклонения оценок экспертов от среднего (в баллах) -  . Разделив среднеквадратичное отклонение оценок на среднее оценок находится коэффициент вариации:

. Разделив среднеквадратичное отклонение оценок на среднее оценок находится коэффициент вариации:  .

.

Результаты коллективной оценки приведены в прил. 13.

По результатам оценки можно построить диаграмму оценки важности направлений (рис. П13.1) и диаграмму коэффициента вариации оценок экспертов (рис. П13.2), а так же сводную диаграмму по целям и задачам и соответствующих им оценок экспертов (рис. П13.3).

Для полного понимания и формулировки выводов наложим значения рассчитанных коэффициентов важности на «дерево целей» (рис. 1.10).

Рис. 1.10. «Дерево целей» с коэффициентами важности

Анализ «дерева целей» с использованием метода коллективной экспертизы показал значимость всех заявленных подцелей и помог выявить наиболее важные из них: повышение качества предоставляемых услуг, внедрение новых ИТ и ПО, автоматизация функций персонала и создание благоприятных условий труда для персонала.