Структурный состав экономических издержек

В рамках понятия «экономические издержи» принято выделять (как отмечено в схеме 2) ряд категорий.

Постоянными (FC) называются такие издержки, которые не зависят от объема выпускаемой продукции и величина которых не меняется в зависимости от изменения объема производства. К постоянным издержкам относятся: арендная плата, административно-управленческие расходы, часть отчислений на амортизацию зданий и сооружений, страховые

Международная статистика приводит данные о прибыльности, как правило, лишь применительно к крупным корпорациям. Это обусловлено тем, что акционерные общества по закону обязаны публиковать в емкой форме свои финансовые отчеты.

взносы, некоторые виды налогов, обязательства по облигационным займам и т.д.

Переменные (VC) издержки изменяются в зависимости от объема производства. К ним относятся затраты на энергию, топливо, транспортные услуги, содержание большей части персонала фирмы и т.д. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста объема выпускаемой продукции они увеличиваются. Сначала, когда производство осуществляется в небольших объемах, переменные издержки растут очень быстро. При расширении производства начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится более медленным. В дальнейшем переменные издержки начинают увеличиваться нарастающими темпами по сравнению с ростом производства. Это объясняется действием закона убывающей отдачи, который реализуется в отношении дополнительной продукции, получаемой фирмой при последовательном присоединении дополнительных переменных ресурсов к постоянному фактору (рис. 1).

| Рис.1 |

| Рис. 2 |

Переменные издержки - это те, которыми предприниматель может управлять, поскольку их величина меняется в краткосрочном периоде путем изменения объема производства. Постоянные же издержки невозможно изменить за ко

|

|

роткий период, они находятся вне контроля управляющих фирмой.

Общие издержки (ТС) представляют собой сумму постоянных и переменных затрат (рис. 2). Производителю интересно знать величину не столько общих издержек, сколько средних, поскольку за ростом общих издержек может быть скрыто снижение средних.

Средние общие издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции (TC/Q). Существенными для бизнесменов являются также средние постоянные издержки (АГС), которые рассчитываются путем деления постоянных издержек на объем выпускаемой продукции (FC/Q), и средние переменные издержки (AVC), рассчитываемые делением переменных издержек на объем производимой

продукции (VC/Q).

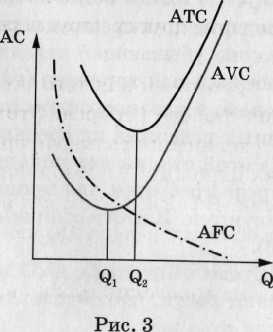

Средние общие издержки (АТС) можно исчислять как сумму средних постоянных и переменных издержек (АТС = AFC +

AVC) (рис. 3).

Остановимся теперь на функции средних постоянных издержек. Это убывающая функция, имеющая вид гиперболы. При выпуске малого количества продукции на одну единицу товара приходится большая величина постоянных издержек. При увеличении объема производства средние постоянные издержки снижаются и их величина стремится к нулю.

Средние переменные издержки (AVC) имеют более сложную конфигурацию. Традиционно вид функции средних переменных издержек выводится из закона убывающей отдачи. Если хотя бы один ресурс имеет постоянный характер (т.е. его количество не может быть изменено в краткосрочном периоде), то при увеличении переменных издержек их средняя доходность сначала возрастает. На этой стадии все меньше дополнительных переменных ресурсов требуется для производства последующей единицы продукции. В итоге величина AVC сначала снижается (см. рис. 3).

По достижении определенного объема выпуска Qx AVC достигают своего минимума и начинают расти, что обусловливается действием закона убывающей отдачи.

Вид кривой средних общих издержек (АТС) определяется характером кривой средних переменных издержек и средних постоянных. Обратим внимание, что Q2 > Qj (см. рис. 3), а это значит: средние общие издержки становятся минимальными при большем объеме выпуска, чем это характерно для средних переменных издержек.

Кривая АТС имеет форму параболы. Сначала она идет вниз, поскольку постоянные издержки распределяются между увеличивающимся количеством продукции, а также в результате экономии на масштабе производства. Затем кривая поднимается вверх благодаря действию закона убывающей отдачи.

Предельные издержки (МС) определяются как дополнительные издержки на производство дополнительной единицы продукции (рис. 4).

О предельных издержках необходимо знать следующее:

| AVC |

1) предельные издержки не зависят от постоянных издер

жек;

2) кривая предельных издержек сначала снижается и ос

тается ниже средних общих издержек из-за экономии на мас

совом производстве; затем предельные издержки начинают

расти с момента действия закона убывающей отдачи;

|

3) кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов (на рис. 4 в точках KvlE).

Концепция предельных издержек стратегически важна для фирмы, так как позволяет определить издержки, величину которых полностью контролирует. Фирма с помощью предельных издержек может точно определить, во что ей обойдется расширение производства на одну дополнительную единицу продукции и какие расходы она сэкономит в случае сокращения производства на единицу продукции.

Структура издержек, а также происходящие в ней перемены в немалой мере зависят от рассматриваемого периода времени: краткосрочного или долгосрочного.

В краткосрочном периоде времени издержки фирмы делятся на постоянные и переменные. Это связано с тем, что в течение относительно короткого времени фирма может варьировать использование лишь некоторых ресурсов (труда, сырья, материалов, топлива и энергии). При возникновении повышенного спроса (превышающего производственные возможности фирмы) достаточно сложно быстро расширить масштабы используемого оборудования. В связи с этим в условиях краткосрочного периода использование одних ресурсов (производственных мощностей) принято считать постоянной величиной, в то время как использование других (труда, сырья и т.п.) — переменной.

Долгосрочный период времени достаточен для того, чтобы изменить объем использования любого ресурса. Этого можно добиться путем, например, увеличения размеров производственных мощностей. Другая вариация - увеличение числа фирм в рамках той же отрасли. В связи с этим все используемые ресурсы, а следовательно, и все издержки, являются в долгосрочном периоде переменными.

Совокупность классификационных признаков можно выразить схематично (схема 4).