Анализ эффективного использования гелиоводоногревателя в качестве альтернативного источника энергии

В первую очередь нужно рассчитать потребность проекта в капитальных вложениях (таблица 3.3).

Таблица 3.3 – Расчет потребности в капитальных вложениях

| Виды инвестиционных затрат | По годам реализации проекта | ||||||

| Капитальные вложения, млн руб. – всего в т.ч. | 100,7 | Х | х | Х | Х | Х | Х |

| Оборудование (основное) млн руб | Х | Х | Х | Х | Х | Х | |

| Магенезиумный анод для бройлеров,3/4",тыс руб | Х | Х | Х | Х | Х | Х | |

| ТЭН для баков ATMOSFERA 2,5 кВт,3/4", тыс руб | Х | Х | Х | Х | Х | Х | |

| Гильза, погруженная для датчика температуры 1/2", тыс руб | Х | Х | Х | Х | Х | Х | |

| Комбинированный предохранительный клапан темп и давления 3/4НР, 6 bar,90C ,тыс руб | Х | Х | Х | Х | Х | Х | |

| Обратный клапан со сливом ,3/4, тыс руб | х | Х | х | х | х | х |

В таблице 3.4 приводятся сводные данные по притокам и оттокам денежных средств, чтобы инвестор мог видеть – положительным или отрицательным будет результат в конечный год проекта (прибыль).

Таблица 3.4 – Формирование денежных потоков проекта

| Наименование Показателей | Величина потока по годам, млн бел.руб. | ||||||

| 1 Отток наличности, в т.ч. | 100,7 | х | х | х | Х | х | Х |

| 2 Приток наличности (2.1- 2.2), в т.ч. | 40,374 | 49,063 | 57,603 | 66,144 | 74,684 | 83,225 | 91,765 |

| 2.1затраты на газ | 40,763 | 49,451 | 57,991 | 66,532 | 75,072 | 83,613 | 92,15 |

| 2.2 затраты на энергию | 0,388 | 0,388 | 0,388 | 0,388 | 0,388 | 0,388 | 0,388 |

В таблице 3.5 приводятся показатели эффективности проекта, который должны продемонстрировать инвестору, что проект выгоден и стоит ли его реализовать.

Таблица 3.5 – Расчет экономической эффективности

| Наименование показателей доход (+), затрат(-) | Величина потока по годам, млн руб | Всего | ||||||

| Отток наличности (-). Общие инвестиционные затраты по проекту | -100,7 | - | - | - | - | - | - | 100,7 |

| Приток наличности (+). Чистый доход по проекту | 40,374 | 49,06 | 57,6 | 66,14 | 74,68 | 83,23 | 91,76 | 462,86 |

| Сальдо потока по годам. Чистый поток наличности (стр.2+стр.1) | -60,33 | 49,063 | 57,60 | 66,14 | 74,68 | 83,22 | 91,76 | 362,16 |

| То же нарастающим итогом (по стр.3) | -60,33 | -11,26 | 46,34 | 112,4 | 187,2 | 270,4 | 362,16 | |

| Коэффициент дисконтирования при нормативе Ед=21,5 | 0,83 | 0,69 | 0,57 | 0,48 | 0,4 | 0,33 | ||

| Дисконтированный отток по годам (стр.1*стр.5) | -100,7 | ̶ | - | - | - | - | - | -100,7 |

| Дисконтированный приток по годам (стр.2*стр.5) | 40,37 | 40,75 | 39,74 | 37,9 | 35,54 | 32,9 | 30,12 | 257,32 |

| Дисконтированный чистый поток наличности по годам (стр.7+стр.6) | -60,33 | 40,75 | 39,74 | 37,9 | 35,54 | 32,89 | 30,12 | 156,62 |

| Показатели эффективности проекта | ||||||||

| Чистый дисконтированный доход NPV нарастающим итогом (по стр.8) | -60,33 | -19,58 | 20,16 | 58,06 | 93,6 | 126,5 | 156,6 | |

| Простой период возврата Тп (по стр.4) | 2,2 | |||||||

| Динамический период возврата (по стр.9) | 2,5 |

Окончание таблицы 3.5

| Наименование показателей доход (+), затрат(-) | Величина потока по годам, млн руб |

| Внутренняя норма рентабельности IRR (по стр.3) | 0,932 |

| Индекс доходности PI (по стр.6 и стр.9) | 3,111 |

| Расчетная норма рентабельности ARR (стр.9 и стр.6) | 1,555 |

Таким образом, чистая дисконтированный доход (NPV) составляет 156,6 млн руб.Норматив дисконтирования равен 21,5

Внутренняя норма рентабельности, при которой чистая дисконтированная стоимость инвестиций составит NPV = 0 млн руб., составит IRR = 0,932. Таким образом, запас прочности альтернативного проекта равен IRR =93,2%

Простой период возврата составляет 2,2 года, а динамический период возврата – 2,5.

Далее приведены графические интерпретации инвестиционной деятельности.

Рисунок 3.2 – Текущие инвестиции и доходы

Рисунок 3.3 – Дисконтированные инвестиции и доходы

На графиках 3.2 и 3.3 отображен поток доходов и вложений в течении десяти лет, с одной лишь разницей – на графике 3.2 представлены потоки, состоящие из затрат (инвестиций) и дохода инвестора по проекту; на графике 3.3 представлены инвестиции и доходы, с заложенной ставкой дисконтирования, которая ограничивает поток и держит в определенных рамках. Эти рамки нужны для того, чтобы оценить эффективность своих вложений. Разность между текущим и дисконтированным доходами есть чистый доход инвестора по проекту. На графиках видно, что первый инвестор осуществляет вложение денежных средств в проект, а начиная со второго года начинается возврат инвестиций.

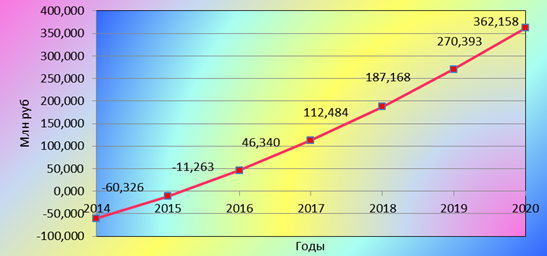

Чтобы четко определить период возврата инвестиций и иметь представление о финансовом положении инвестора необходимо отобразить графически изменение чистого потока наличности с нарастающим итогом.

Рисунок 3.4 – Динамика финансового положения инвестора

Как видно из рисунка 3.4, возврат инвестиций произойдет во первом полугодии 2 года осуществления инвестиций. До этого периода прибыль отсутствует, однако следующие 5 лет инвестор получает стабильный чистый доход.

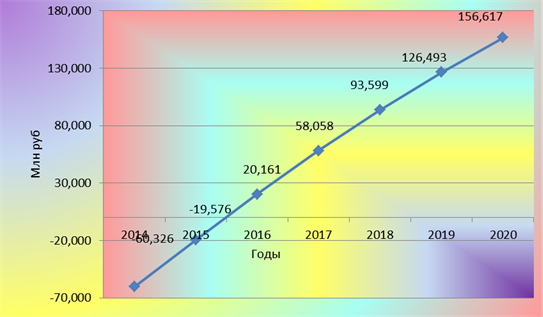

Рисунок 3.5 – Динамика финансового положения инвестора с учетом фактора времени (определение динамического периода возврата)

На графике видно, что с середины второго года происходит процесс снижения доли инвестиций и во втором году будет достигнута точка безубыточности, далее начинается период возврата инвестиций.

Таблица 3.6 - Объём газа потребляемый в данный период

| Период | Общее потребление, м3. |

| С апреля по октябрь | 0,375 |

| С ноября по март | 0,375 |

| Всего | 0,75 |

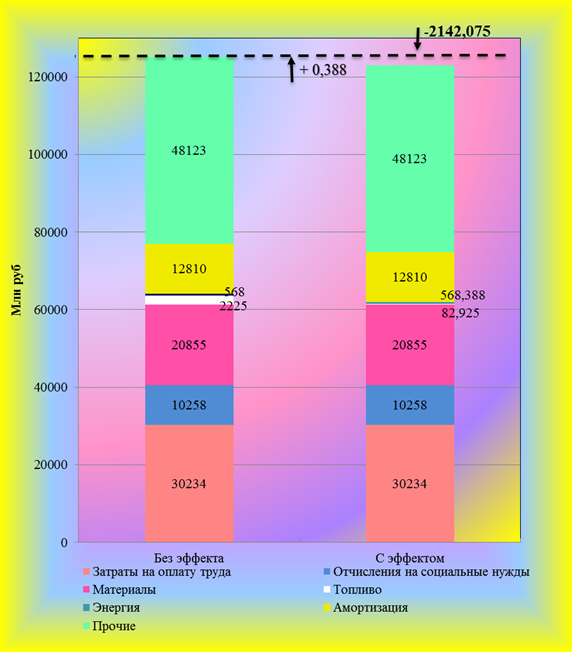

Стоимость 1000 м3 газа на 2012 год составляет 2856100 руб. Стоимость потребляемого газа составляет 0,75 · 2856100 = 2142075руб. Затрат за потребленную солнечную энергию не будет. Прогнозируются расходы за потребленную электрическую энергию на работу вспомогательного оборудования за год в объеме не более 500 кВт*ч стоимостью 500 кВт·ч ·776 руб./кВт*ч = 388000 руб.

На рисунке 3.6 отображена динамика текущих инвестиций и доходов, изменяющихся во времени: от начальной стадии проекта до его завершения.

Рисунок 3.6 –Динамика текущих инвестиций и доходов до внедрения новшества и после

Внедренное мероприятие снизило затраты на топливо на 2142,075 млн руб, но увеличило затраты электроэнергии для работы вспомогательного оборудования на 0,388 млн руб,.

Сумма эксплуатационных расходов в 2012 году была равна 125073 млн руб их изменение после внедрения мероприятия - 2141,687 млн руб, следовательно, проект выгоден для организации.