IV этап

- Какую часть прибыли распределять в качестве дивидендов?

- Какая часть нарабатываемого экономического эффекта уходит на погашение долгов и процентов по ним? Не чрезмерный ли это груз для предприятия?

- Каким образом можно снизить суммы выплачиваемых налогов?

Ключевыми элементами маржинального анализа служат

финансовый и операционный рычаги,

порог рентабельности и

запас финансовой прочности предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от продажи всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Действие финансового рычагазаключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска.

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, большая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Маржинальный анализ включает в себя анализ безубыточности, который позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой. Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Расчет порога рентабельности начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи — долю валовой маржи в выручке от продажи.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

Превышение фактической выручки от продажи над порогом рентабельности составляет запас финансовой прочности предприятия.

Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества:

Запас финансовой прочности х Коэффициент валовой маржи = Прибыль).

Анализ прибыли производится с целью определения реальной величины чистой прибыли и ее качества, стабильности основных элементов балансовой прибыли, тенденций их изменения и возможности использования для прогноза прибыли, «зарабатывающей» способности предприятия. Для достижения этих целей в процессе анализа по показателям прибыли, используемым в хозяйственной практике, изучаются: выполнение плана (проекта, прогноза) и динамика; факторы их формирования; резервы роста; направления, пропорции и тенденции распределения прибыли.

В процессе анализа дается оценка плана (прогноза) прибыли. Результаты анализа используются и для выбора наилучшего варианта инвестиций, развития предприятия с учетом перспектив.

По результатам анализа разрабатываются конкретные рекомендации по наиболее эффективному использованию заработанной прибыли, выявленных резервов ее роста. Анализ должен дать ответ и на вопросы о влиянии на прибыль нарушения договорной, технической, технологической, финансовой дисциплины.

Источниками информации для анализа прибыли являются учетные данные, формы (расчеты) плана экономического и социального развития или бизнес-плана по формированию прибыли и др.

Прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от продажи по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит, прежде всего, от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

Выделяют несколько методов анализа и планирования прибыли. Главные из них — метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от продажи продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов:

П = (В х Ц) — (В х С),

где П — плановая прибыль; В — выпуск товарной продукции в планируемом периоде в натуральном выражении; Ц — цена за единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планируемого года.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

- определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

- исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

- учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения ее качества и сортности, изменения ассортимента, цен и т. д.

Используя данный метод, прибыль по несравнимой продукции определяется отдельно. Следует отметить, что при прямом методе оценки и анализа плановая прибыль определяется как общая сумма, без выявления конкретных причин, влияющих на ее величину, а при аналитическом методе проявляются как положительно, так и отрицательно воздействующие на прибыль факторы.

На изменение балансовой прибыли оказывают влияние многие факторы. По степени соподчиненности — это факторы первого и второго порядков.

К

факторам первого порядка относятся изменения: прибыли от реализации продукции (работ, товаров, услуг); прибыли от прочей реализации; внереализационных результатов.

Факторами второго порядка являются изменения объема, структуры, полной себестоимости реализованной продукции, цен на реализованную продукцию; доходов по ценным бумагам и от долевого участия в совместных предприятиях; штрафов, пени, неустоек, полученных за вычетом уплаченных; прибыли и убытков прошлых лет, выявленных в отчетном году; поступлений долгов и дебиторской задолженности; финансовой помощи от других предприятий и организаций, пополнения фондов специального назначения и др.

Взаимосвязь факторов первого и второго порядка с балансовой прибылью прямая, за исключением изменения себестоимости, снижение которой приводит к росту прибыли, а повышение — к ее снижению.

Маржинальный анализ предприятия позволяет предпринимателю, руководству предприятия достоверно оценить текущую ситуацию и перспективы. Он должен ответить на вопрос: каковы источники и суммы денежных средств, которыми располагает фирма, на какие цели и нужды они расходуются?

В рамках анализа оценивается эффективность использования денежных ресурсов, капитала. Обязательный раздел анализа — изучение состава и источников доходов и направлений расходов фирмы, рассмотрение объемов продаж товаров и услуг, себестоимости реализованной продукции с выделением валовых, постоянных и переменных издержек. Должны быть выделены и оценены показатели прибыли и рентабельности, выявлены тенденции их динамики.

Анализ итогового баланса фирмы дает представление о ее финансовом положении на конец истекшего периода, оценку собственного капитала, его объемов, динамики и структуры.

Необходимая часть маржинального анализа — рассмотрение источников формирования и направлений использования денежных средств предприятия, оценка влияния движения этих средств на использование оборотного капитала. Данные анализа могут быть представлены в таблицах с краткими комментариями и выводами.

39. Анализ производственных мощностей компании и определение упущенной выгоды организации

Значение и задачи анализа. Факторы изменения производственной мощности. Показатели ее использования и факторы, определяющие их уровень.

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности, объем

выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росту себестоимости продукции и как следствие уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Источниками информации для анализа являются "Баланс производственной мощности", "Отчет по продукции", "Отчет о затратах", "Отчет о прибылях и убытках" и др.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства. Она может выражаться в человеко-часах, машинно-часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия.

Степень использования производственных, мощностей характеризуется следующими коэффициентами:

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Факторы изменения ее величины можно установить на основании отчетного баланса производственной мощности, который составляется в натуральном и стоимостном выражении в сопоставимых ценах по видам выпускаемой продукции и в целом по предприятию:

где Мк, Мн — соответственно производственная мощность на конец и начало периода; Мс - увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр - увеличение мощности за счет реконструкции действующих предприяти Мопт - увеличение мощности за счет внедрения оргтехмероприяти  Мас - изменение мощности в связи с изменение ассортимента продукции с различным уровнем трудоемкости; Мв — уменьшение мощности в связи с выбытием машин, оборудования и других pecypсов.

Мас - изменение мощности в связи с изменение ассортимента продукции с различным уровнем трудоемкости; Мв — уменьшение мощности в связи с выбытием машин, оборудования и других pecypсов.

Данные табл. 14.8 показывают, что за отчетный год производственная мощность предприятия за счет ввода в действие нового цеха, реконструкции и внедрение намеченных оргтехмеропритий увеличилась на 20 % (120 000/100 000х100). Однако уровень использования ее значительно снизился. Резерв производственной мощности фактически в отчетном году составляет 16% (100-84). С целью нормального функционирования предприятия устранения кратковременных сбоев в работе планом предусматривался резерв мощности 5 %. Следовательно, созданный производственный потенциал используется недостаточно полно. Причины - сверхплановые затраты времени на ремонт оборудования, сверхплановые целодневные и внутрисменные простой оборудования из-за отсутствия сырья, электроэнергии, недостаточно высокого уровня организации производства.

Для характеристики степени использования пассивной части фондов рассчитывают показатель выхода продукции на 1 м2 производственной площади, который в некоторой степени дополняет характеристику использования производственных мощностей предприятия. Повышение уровня данного показателя способствует увеличению производства продукции и снижению ее себестоимости.

Из табл. 14.9 следует, что объем производства на анализируемом предприятии в отчетном году вырос на 6700 млн руб., в том числе за счет увеличения:

производственной площади предприятия

ВП =-(5400 - 5000) х 0,9 х 20,91 = 7528 млн руб.;

ВП =-(5400 - 5000) х 0,9 х 20,91 = 7528 млн руб.;

удельного веса площади цехов в общей производственной площади

ВП = 5400 х (0,91 - 0,90) х 20,91 = 1129 млн руб.;

выпуска продукции на 1 м2 цехов ВП = 5400 х 0,91 х (20,5128 - 20,911) = -1957 млн руб.

Таким образом, можно сделать вывод, что предприятие недостаточно полно использует не только машины и оборудование, но и производственные площади (пассивную чась фондов). Неполное использование производственной мощности приводит к снижению объема выпуска продукции, росту ее себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Недоиспользование производственной мощности на 9 % вызвало относительный перерасход затрат на содержание машин и оборудования на сумму 565 млн руб. (6277х9/100), а соответственно уменьшение суммы прибыли.

Чтобы определить, как изменился безубыточный объем продаж за счет увеличения суммы постоянных расходов, необходимо прирост ее разделить на долю маржинального дохода в выручке (см. табл. 24.9);

Зона безопасности предприятия за счет этого фактора уменьшилась

Следовательно, данному предприятию необходимо разработать конкретные мероприятия по более полному использованию созданного производственного потенциала. Одним из таких мероприятий является формирование портфеля заказов на профильную продукцию предприятия, который во многом зависит от маркетинговой деятельности предприятия.

Под упущенной выгодой действующее гражданское законодательство России понимает неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п.2 ст.15 ГК РФ). Например, к ней относится прибыль, не полученная в результате уменьшения объема производства или реализации продукции, изменения ассортимента изготовленной продукции, снижения ее качества и т.п.

Взыскание наряду с реальным ущербом упущенной выгоды есть реализация базового принципа гражданского права - полного возмещения убытков (п.1 ст.15 ГК РФ), что является важным условием функционирования любой экономической системы.

По общему правилу размер упущенной выгоды равен величине, на которую могло бы увеличиться, но не увеличилось имущество потерпевшего. Размер упущенной выгоды определяется исходя из характера нарушения договорных обязательств, а не содержания самого обязательства. Иными словами, необходимо выяснить, какое было бы положение потерпевшей стороны, если бы она и ее контрагент надлежащим образом исполнили договор. Требуется также определить ту денежную сумму, получение которой поставило бы потерпевшую сторону в такую же финансовую ситуацию, как если бы договор был исполнен.

При этом особое внимание необходимо уделить объективным факторам, влияющим на размер прибыли. Например, нельзя не учитывать сезонные колебания цен и объемов выпуска продукции, чрезвычайные обстоятельства (в том числе и в случае, когда они не могли повлиять на исполнение обязательств должником, но явились причиной снижения прибыли кредитора) и т.п., то есть все то, что влияет на наличие причиной связи между нарушением обязательств и возникшими убытками в виде упущенной выгоды (см. постановления Президиума Высшего Арбитражного Суда РФ от 4 ноября 1997 года №3924/97 и от 15 мая 2000 года № 4163/99).

Согласно п.11 совместного постановления Пленума Верховного Суда и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 года №6/8 "О некоторых вопросах, связанных с применением части первой Гражданского Кодекса РФ", размер упущенной выгоды должен определяться с учетом разумных затрат, которые кредитор должен был понести, если бы обязательство было исполнено. В частности, по требованию о возмещении убытков в виде неполученного дохода, причиненных недопоставкой сырья или комплектующих изделий, размер такого дохода должен определяться исходя из цены реализации готовых товаров, предусмотренной договорами с покупателями этих товаров, за вычетом стоимости недопоставленного сырья или комплектующих изделий, транспортно - заготовительских расходов и других затрат, связанных с производством готовых товаров.

Несколько иную, но аналогичную по смыслу, позицию можно найти в более ранней Временной методике определения размера убытков (реквизиты данного документа см. в параграфе 1 части А настоящего раздела книги), согласно п.10 которой при уменьшении объема производства или реализации продукции неполученная прибыль определяется как разница между ценой и полной планируемой себестоимостью единицы продукции (работ, услуг), умноженная на количество не произведенной или не реализованной в результате ненадлежащих действий контрагента продукции (работ, услуг).

Количество не произведенной продукции рассчитывается в зависимости от конкретной ситуации, в частности, путем:

а) деления объема недопоставленной (ненадлежащего качества или некомплектной) продукции на норму ее расхода на одно изделие (работу, услугу), если имела место недопоставка (поставка продукции ненадлежащего качества или некомплектной);

б) умножения часовой (дневной) производительности простоявшего цеха (участка, агрегата, станка) на длительность простоя в часах (днях), если имел место простой.

В случае, если ненадлежащее исполнение контрагентом договорных положений повлекло изменение ассортимента изготовленной продукции (работ, услуг), то упущенная выгода определяется как разница между величиной предполагаемой прибыли от реализации запланированной, но не произведенной продукции (работ, услуг) и величиной прибыли, полученной от реализации продукции (работ, услуг), произведенной взамен запланированной (п.19 Временной методики).

Если же в результате нарушения условий сделки произошло снижение качества произведенной продукции (работ, услуг), то упущенная выгода определяется исходя из суммы снижения стоимости продукции в результате снижения цены, прекращения выплаты надбавки к цене или применения скидок за ненадлежащее качество продукции (п.20 Временной методики).

При одновременном нарушений договорных условий несколькими контрагентами каждый из них несет ответственность в размере причиненных им убытков. Если этот размер для каждого нарушителя определить невозможно, то общая сума убытков должна распределяться между ними в равных долях (п.5 Временной методики).

40. Анализ влияния изменения количества товаров, работ, услуг на прибыль и запас финансовой прочности

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции, ее структуры, себестоимости и уровня среднереализацион-ных цен. Также данные факторы могут быть дополнены уровнем условно-постоянных затрат и ценами на используемые ресурсы.

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается.

Рост цен на реализованную продукцию способствует росту прибыли при неизменных прочих условиях.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Общая факторная модель прибыли от реализации (без учета структуры продаж):

П = РП (Ц – ССi),

где П – прибыль; РП – объем реализации; Ц – цена за единицу; ССi – себестоимость единицы.

Совместное влияние изменения объема и структуры продаж – это разница между базисной валовой прибылью, пересчитанной на фактический объем и структуру продаж, и базисной валовой прибылью. Пересчет производится по всем видам продукции путем перемножения базисной валовой прибыли на единицу продукции и количества видов продукции и сложения полученных результатов:

где i – номер вида продукции; K1i– количество продукции i-го вида.

Для расчета влияния изменения только объема продаж базисная валовая прибыль умножается на прирост индекса изменения физического объема продаж в сопоставимых ценах (ценах базисного периода):

Влияние изменения уровня среднереализационных цен на прибыль от продаж рассчитывается по формуле

Изменение уровня прибыли под воздействием изменения уровня затрат (себестоимости СС) при неизменном объеме реализации равно:

где 3i– уровень i-го вида затрат (на единицу продукции); Цi– цена i го вида затрат (за единицу затрат).

Влияние изменения цен потребляемых ресурсов на прибыль при неизменном объеме затрат составляет:

Увеличение условно-постоянных расходов в общем объеме затрат ведет к уменьшению прибыли и наоборот.

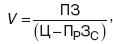

Запас финансовой прочности показывает, насколько можно снизить выручку от продаж, не впадая в убытки. Это разница между фактической выручкой от продаж и точкой безубыточности.

Анализ безубыточности определяет точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных предприятием расходов. При проведении анализа безубыточности издержки производства делятся на два составляющие, одна из которых возрастает пропорционально увеличению производства – переменные затраты, а другая практически не зависит от количества произведенной продукции – постоянные затраты. Количество продукции, продажа которой покроет все затраты и обеспечит нулевую прибыль:

где ПЗ – постоянные затраты; Ц – цена за единицу товара; ПрЗс – средние переменные затраты.

Если предприятие произведет большее количество продукции, оно получит прибыль, меньшее – понесет убытки.

Рассчитанная по данному пороговому значению выручка дает возможность определить финансовую прочность организации.

41. Влияние изменения цен при планировании прибыли на основе маржинального подхода

42. Понятие нормы маржинального дохода и ее изменение и принятие на ее основе управленческих решений

Термин маржинальный доход (МД), от англ. marginal revenue, используется в двух значениях:

- Предельный доход — дополнительный доход получаемый от продажи дополнительной единицы товара.

- Доход, полученный от реализации после возмещения переменных затрат. В этом случае маржинальный доход является источником образования прибыли и покрытия постоянных затрат.

Это разночтение обусловлено многозначностью английского слова marginal:

- Предельный, отсюда происходят слова «маргинал, маргинальный» — находящийся на границе, на пределе общепринятого.

- Изменение, разница, отсюда происходят слово «маржа» — разница процентных ставок и т.п.

Далее мы будем рассматривать, как более распространенное, второе значение этого термина.

Формула расчета маржинального дохода (маржинальной прибыли):

TRm = TR - TVC, где

TRm — Маржинальный доход

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом маржинальный доход это постоянные затраты и прибыль. Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинального дохода видно, что эта зависимость есть.

Маржинальный доход особенно интересен в том случае, если на предприятии выпускают несколько видов продукции и необходимо сравнить, какой вид продукции дает больший вклад в общий доход. Для этого вычисляют какую часть составляет МД в доле выручки (дохода) по каждому виду продукции или товару.