Вопрос 4.3. Процесс формирования усеченной себестоимости. Калькулирование себестоимости по переменным издержкам

Процесс формирования усеченной себестоимости основан на использовании классификации затрат в зависимости от изменения объема производства (масштабной базы) на постоянные и переменные затраты.

Ограниченная себестоимость – это себестоимость, которая может включать в себя только прямые затраты. Она может калькулироваться на основе только расходов непосредственно связанных с производством продукции, даже если они косвенные. Сущность системы учета неполной себестоимости заключается в том, что некоторые издержки не включаются в калькуляцию, а возмещаются общей суммой из выручки.

Таким образом, принципиальное отличие такой системы от калькуляции полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. Калькуляция себестоимости по переменным издержкам – это такой метод учета затрат, при котором постоянные общепроизводственные расходы исключаются из издержек производства.

Также общехозяйственные расходы исключаются их калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой. В конце отчетного периода эти расходы списываются непосредственно на уменьшение выручки от реализации продукции:

Дебет сч. 90 «Продажи»

Кредит сч. 26 «Общехозяйственные расходы».

Порядок отражения операций на бухгалтерских счетах следующий: прямые производственные затраты с кредита счетов 10, 70, 69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательное производство». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20, 23. Затраты, используя какую-либо базу распределения, в дальнейшем относятся на соответствующие носители затрат т.е. будут участвовать в калькулировании.

Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, не включаются в себестоимость, а списываются на уменьшение выручки от реализации продукции.

К постоянным затратам относят затраты, величина которых либо совершенно не зависит от объема продукции (амортизация, заработная плата работников аппарата управления), либо зависит от этого объема в незначительной степени (общехозяйственные, общепроизводственные). Постоянные затраты, не изменяются вместе с объемом, оказывают большое влияние на уровень издержек, приходящихся на единицу продукции, поскольку одна и та же их сумма распределяется на большее или меньшее количество единиц. Но приведенное деление является условным, поскольку нет строго математического соотношения между затратами и выпуском. Поэтому наиболее часто в экономической литературе встречается название условно-постоянных и условно-переменных затрат.

Некоторые расходы в различных условиях могут выступать и как постоянные, и как переменные. Так, сравнительно небольшое изменение объема хозяйственных процессов не отразится на численности персонала по их обслуживанию и управлению, и расходы на содержание этого персонала будут постоянными [1].

Поведение переменных и постоянных издержек при изменениях объема производства отражено в таблице 3.

Таблица 3. Поведение постоянных и переменных издержек при изменениях объема производства

| Объем производства | Переменные издержки | Постоянные издержки | ||

| суммарные | на единицу продукции | суммарные | на единицу продукции | |

| Растет | Увеличиваются | Неизменны | Неизменны | Уменьшаются |

| Падает | Уменьшаются | Неизменны | Неизменны | Увеличиваются |

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу является подход, когда по носителям затрат учитывается неполная, усеченная себестоимость [2, с. 195].

Если предприятие определяет неполную (усеченную) себестоимость, то общая схема учета производства будет иметь следующий вид (табл. 4).

Таблица 4

Содержание хозяйственных операций

| Прямые переменные расходы | 10, 70, 69 и др. | ||

| Косвенные переменные расходы (производственные накладные расходы) | |||

| Условно-постоянные расходы в части общих управленческих и хозяйственных затрат | Различные счета | ||

| Сбытовые расходы | Различные счета | ||

| Выпуск готовой продукции по фактической «усеченной» себестоимости | |||

| Списание периодических условно-постоянных расходов (расходов за отчетный календарный период) | 26,44 |

В современных условиях хозяйствования преимущество надо отдать методу учета затрат по усеченной себестоимости – маржинальному методу учета, в соответствии с которым на продукцию списывают не все издержки предприятия, а только их часть – переменные затраты (цеховую производственную стоимость). Разница между выручкой от реализации и переменными затратами представляют собой маржинальный доход. Основные преимущества и недостатки методов калькулирования по полной и усеченной себестоимости представлены в таблице 5 [3].

Таблица 5.

Сравнение калькулирования себестоимости по полным и переменным затратам.

| Показатели | Калькулирование полной себестоимости («абсорпшен – костинг») | Калькулирование по усеченной себестоимости («директ – костинг») |

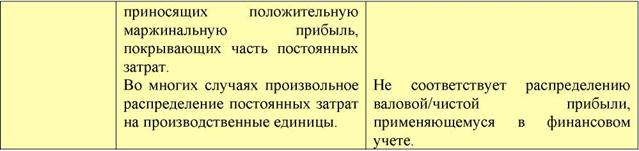

| Преимущества | Рассчитывает общие затраты продукции и услуг (полезно, когда ценообразование осуществляется по принципу «издержки плюс»). Определяет прибыльность различных продуктов и услуг. Подходит для отчетов финансового учета, показывающих валовую и чистую прибыль, а также для оценки запасов. | «Маржинальная прибыль на единицу» полезна для управленческих целей. Отсутствует произвольное распределение затрат. Выделение производственных единиц, приносящих положительную маржинальную прибыль, является предпочтительным вариантом по сравнению с произвольным расчетом общей прибыли |

| Недостатки | Прибыльность производственных единиц может быть рассчитана неверно, что может привести к закрытию подразделений, | Иногда бывает сложно выделить переменные/постоянные затраты; многие затраты являются полупостоянными |

Использование деления затрат на постоянные и переменные в расчете усеченной себестоимости позволяет решать такие важнейшие задачи управления затратами, как:

- определение нижней границы цены продукции или заказа;

- сравнительный анализ прибыльности различных видов продукции;

- определение оптимальной программы выпуска и реализации продукции;

- выбор между собственным производством продукции или услуг и их закупкой на стороне;

- выбор оптимальной технологии производства;

- определение точки безубыточности и запаса прочности предприятия. Однако этот метод имеет и недостатки:

- отсутствует расчёт полной себестоимости продукции;

- себестоимость запасов незавершённой и готовой продукции оказывается

заниженной;

- возникают сложности разделения постоянных и переменных затрат, которые во

многом зависят от длительности рассматриваемого периода времени и анализируемого

диапазона объёмов выпуска.