Методология факторного анализа

Совокупность факторных и результативных признаков, связанных одной причинно-следственной связью, называется факторной системой. При этом учитывается, какая связь существует между исследуемыми факторами - детерминированная (неслучайная) или стохастическая (вероятностная).

При детерминированных связяхмогут встречаться следующие типы факторных моделей:

1) аддитивные - алгебраическая сумма показателей y = Σхi = х1 + х2 + х3 +…+ хn;

2) мультипликативные – произведение факторов y = Πхi = х1 * х2 * х3 *…* хn;

3) кратные – характеризуют отношения факторов, например, z = х/у

4) смешанные, представляющие различное сочетание перечисленных выше моделей.

С факторными моделями можно проводить преобразования, изменяя их состав (моделирование), что дает возможность расширить аналитические возможности модели. Выбор моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков аналитика. Приемы преобразования:

1. Метод удлинения факторной системы. Исходная модель: у = х1/х2, если при этом х1 = х11+ х12 +…+ х1n, то модель примет вид у = х11/х2 + х12/х2 +… + х1n/х2.

2. Метод расширения факторной системы. Умножив числитель и знаменатель исх. модели на одно и то же число: у = х1* а * в * с / х2 * а * в * с = х1/а * а/в * в/с * с/х2.

3.  Метод сокращения факторной модели. Разделив числитель и знаменатель на одно и то же число, получаем у = (х1: а)/(х2: а); при х1: а = х11 и х2: а = х21 у = х11/х21

Метод сокращения факторной модели. Разделив числитель и знаменатель на одно и то же число, получаем у = (х1: а)/(х2: а); при х1: а = х11 и х2: а = х21 у = х11/х21

Метод цепных подстановок (ЦП). Он заключается в измерении влияния одного из нескольких факторов на обобщающий показатель при исключении действия остальных (прием устранения воздействия всех факторов на величину результативного показателя, кроме одного, называется элиминированием). Достигается путем последовательной замены базисных значений факторов фактическими.

По плану у0 = а0* в0*с0, по факту у1 = а1* в1*с1,

Общее Dу = у1 - у0 = а1* в1*с1 - а0* в0*с0.

уусл1 = а1*в0*с0, Dуа = у усл1 – у0 = а1*в0*с0 – а0*в0*с0;

у усл2= а1*в1*с0, Dув = у усл2 - у усл1 = а1*в1*с0 – а1*в0*с0

у усл3 = у1 = а1* в1*с1, Dус = у1 – у усл2 = а1* в1*с1 - а1* в1*с0.

Баланс отклонений: Dу = у1 - у0 = Dуа + Dув + Dус.

Разновидностью метода ЦП является метод абсолютных разниц(АР), который основан на прямом подсчете влияния каждого из факторов на изменение обобщающего показателя.

Для мультипликативных моделей:

Dуа = (а1 - а0) в0 * с0, Dув = а1 (в1 - в0) с0, Dус = а1*в1*(с1 - с0).

Баланс отклонений: Dу = у1 - у0 = Dуа + Dув + Dус.

Для смешенных моделей вида

Метод относительных разниц(ОР), как разновидность предыдущего, основывается на использовании отклонений относительных значений факторов. / а0 ).

Затем влияние каждого фактора: Dуа = у0* (Dа / а0); Dув = (у0 + Dуа) * (Dв / в0);

Dус = (у0 + Dуа + Dув) * (Dс / с0);.

Баланс отклонений: Dу = у1 - у0 = Dуа + Dув + Dус.

Недостатком методов элиминирования является то, что результаты влияния отдельных факторов на общее отклонение зависят от последовательности (очередности) их подстановки. В связи с этим рекомендуется осуществлять подстановку факторов в порядке убывания их абсолютных значений (сначала количественных/экстенсивных, затем качественных/интенсивных). В результате различной последовательности подстановок исследуемых факторов выявляется разница в величине влияния каждого из них на общее отклонение результирующего показателя, которая называется неразложимым остатком.

Для равномерного распределения неразложимого остатка между изучаемыми факторами можно использовать: а) метод простого прибавления неразложимого остатка (см. интегральный метод) и б) метод взвешенных конечных разностей (считается весьма трудоемким и затраты на его реализацию бывают несопоставимыми с выгодами, получаемыми в результате применения).

В аддитивных и кратно-аддитивных моделях используется метод пропорционального деления (долевого участия). Если, например, у = а + в + с, то

Dуа = [Dу / (Dа + Dв + Dс )] * Dа ; Dув = [Dу / (Dа + Dв + Dс )] * Dв;

Dус = [Dу / (Dа + Dв + Dс )] * Dс.

Баланс отклонений: Dу = у1 - у0 = Dуа + Dув + Dус.

При использовании интегральногометода неразложимый остаток равномерно распределяется по всем факторам:

а) при наличии двух факторов у = а*в,

Dуа =Dа*в0 + 0,5Dа*Dв, Dув = Dв*а0 + 0,5Dа*Dв;

б) при наличии трех факторов у = а*в*с, Dу = Dуа + Dув + Dус

влияние первого фактора Dуа = 0,5Dа (в0*с1 + в1*с0) + 1/3 Dа *Dв *Dс,

второго - Dув = 0,5Dв (а0*с1 + а1*с0) + 1/3 Dа *Dв *Dс,

и третьего - Dус = 0,5Dс (а0*в1 + а1*в0) + 1/3 Dа *Dв *Dс.

Если модели кратные или смешанные, то:

а) при наличии двух факторов. у = а/в, Dуа = Dа/Dв * ln½в1/в0½, Dув = Dу - Dуа .

б) при наличии трех факторов для смешенных моделей вида у = а/(в + с),

Dуа =Dа/(Dв + Dс)* ln½(в1 + с1)/(в0 + с0)½;

Dув = (Dу - Dуа) * Dв / (Dв + Dс); Dус = (Dу - Dуа) * Dс / (Dв + Dс).

Логарифмическийметод основывается на том, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями. При этом можно использовать как десятичные, так и натуральные логарифмы. Когда

Баланс отклонений: Dу = у1 - у0 = Dуа + Dув + Dус.

Перечисленные методы применимы не для всех видов моделей:

При изучении стохастических связей, когда каждому значению факторного показателя соответствует несколько значений результативного показателя, применяется корреляционно-регрессионныйанализ.

Корреляционный анализ решает задачу измерения тесноты связи между варьирующими переменными и оценки факторов, оказывающих наибольшее влияние на результирующий признак. Различают парную и множественную корреляцию. В первом случае изучается связь между одним фактором и результативным показателем, во втором – между несколькими факторами и результативным показателем.

Регрессионный анализ предназначен для выбора форм связи, тип модели при определении расчетных значений зависимой переменной.

В рамках корреляции находятся уравнение регрессии:

n - число наблюдений

Выбор уравнения регрессии осуществляется, как правило, перебором решений с использованием метода наименьших квадратов или на основе ошибки аппроксимации, величина которой не должна превышать 20%.

При разработке корреляционной модели не рекомендуется включать взаимосвязанные факторы (если коэффициент парной корреляции между ними больше 0,85), а также факторы, связь которых с результативным показателем носит функциональный характер.

Теснота связи оценивается с помощью коэффициента корреляции (при линейной зависимости) – r, или корреляционного отношения (при нелинейной зависимости) – η.

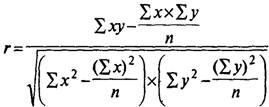

или (r =σ2xy / σxσy); η = √(σ2y - σ2 yx) / σ2y

или (r =σ2xy / σxσy); η = √(σ2y - σ2 yx) / σ2y

где σ2xy =

где σ2xy =  Σ (xi–

Σ (xi–  )(yi –

)(yi –  ); σх = √Σ (xi– )2/n ; σy = √ Σ(yi – )/n ;

); σх = √Σ (xi– )2/n ; σy = √ Σ(yi – )/n ;

σ2y – среднеквадратическое отклонение эмпирических (фактических) значений y;

σ2 yx – среднеквадратическое отклонение у от теоретических значений ух.

Значения этих коэффициентов колеблются от 0 до 1. При η(r)= 0 связь межу показателями отсутствует, если η (r) = 1, то связь функциональная. Если η (r) имеет отрицательное значение, то связь между показателями отрицательная. При величине показателей 0,1 - 0,3 – связь слабая; 0,3 - 0,5 – умеренная; 0,5 - 0,7 – заметная; 0,7 - 0,9 – высокая; 0,9 - 0,99 – весьма высокая.

При расчете парной корреляции вначале производится отбор наиболее важных (существенных) факторов, влияющих на результативный показатель. Эти факторы помещаются в таблицу, в которой факторные признаки ранжируются в порядке возрастания или убывания. Далее данные из таблицы наносятся на плоскость координат – строится корреляционное поле. По форме поля или путем визуального анализа ранжированного ряда производится обоснование формы связи. При нелинейной связи вначале определяется теоретическое значение функции ух, для чего решается уравнение регрессии, описывающее связь между изучаемыми показателями. Затем рассчитывается корреляционное отношение.

Значимость факторов, включаемых в корреляционную модель, оценивается по критерию Стьюдента, а адекватность уравнения регрессии - с помощью критерия Фишера, средней ошибкой аппроксимации, коэффициентов корреляции и детерминации.

Критериями однородности информации служат среднеквадратическое отклонение и коэффициент вариации, которые рассчитываются по каждому факторному и результативному показателю.

Среднеквадратичное отклонение (σ) показывает абсолютное отклонение индивидуальных значений от среднеарифметической:

Коэфициент вариации показывает относительную меру отклонения отдельных знечений от среднеарифметической

Решение задач корреляционно-регрессионного анализа осуществляется, как правило, с помощью ЭВМ на базе пакетов соответствующих прикладных программ.