Анализ финансового состояния и финансовой устойчивости.

Одной из хар-к стаб положения предп-я служит его финансовая устойчивость. Финан положение предп-я считается устойч-м, е. оно покрывает собственными сред-ми не менее 50%финанс рес-в, необход для осущ-я нормальной хоз-й деят-ти, эффективно исп-т финан рес-сы, соблюдает финансовую, кредитную и расчетную дисциплину, т.е. явл платежеспособным. Финанс положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости.

Финанс устойчивость орг-ции характ-т также финанс коэфф-ты.

Чистые активы - это величина, кот определяется путем вычета из суммы активов предп-я, приним-х к расчету, суммы его долговых обязательств, принимаемых к расчету.

Активы, участвующие в расчете, - это денежное и неденежное имущество фирмы, в состав кот включаются по балансовой стоимости след статьи: *Внеоборотные активы, отражаемые в первом разделе баланса, кроме балансовой стоимости собственных акций, выкупленных у акционеров; *запасы и затраты, денежные средства, расчеты и пр активы,показываемые во втором разделе бух баланса, за искл задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии у компании на конец года оценочных резервов по сомнительны долгам и под обесценение ц.б. показатели статей, в связи с которыми они созданы, показываются в расчете с соответств-м уменьшением их балансовой стоим-ти на стоимость данных резервов.

Пассивы, участвующие в расчете, - это обязательства фирмы. В их состав включаются следующие статьи: *статья четвертого раздела бух баланса - целевые финансирования и поступления; *статьи пятого раздела баланса - долгосрочные и краткосрочные обязательства банкам и иным юр и физ лицам, расчеты и пр пассивы, кроме сумм, отраженных по статьям "доходы будущих периодов"и "Фонды потребления".

Порядок оценки стоимости чистых активов можно представить так:

где Ар -активы,принимаемые к расчету, Пр-пассивы,принимаемые к расчету, ЧА-стоимость чистых активов.

где Ар -активы,принимаемые к расчету, Пр-пассивы,принимаемые к расчету, ЧА-стоимость чистых активов.

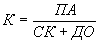

Коэффициент маневренности. Пок-т, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом. Высокие значения коэфф-та маневренности положительно характеризуют финансовое состояние.

; где СК - собственный капитал; ПА - постоянные активы; СОС - собственные оборотные средства.

; где СК - собственный капитал; ПА - постоянные активы; СОС - собственные оборотные средства.

Коэффициент обеспеченности собственными средствами.На осн-ии данного коэффициента структура баланса признается удовлетворительной (неудовлетворительной), а сама орг-ция -платежеспособной (неплатежеспособной). Рост данного показателя в динамике за ряд периодов рассматр-ся как увеличение финанс устойчивости компании.

; где ТА - текущие активы.

; где ТА - текущие активы.

Коэффициент обеспеченности запасов собственными источниками. Показывает достаточность собственных оборотных средств для покрытия запасов, затрат незаверше произ-ва и авансов поставщикам. Для финансово устойчивого предприятия значение данного показателя должно превышать1.

; где Зап -запасы сырья и материалов, незавершенное производство и авансы поставщикам.

; где Зап -запасы сырья и материалов, незавершенное производство и авансы поставщикам.

Коэффициент автономии (концентрации собственного капитала). Харак-т долю владельцев предприятия в общей сумме средств авансированных в его деят-ть. Чем выше значение этого коэффициента, тем более финанс устойчиво, стабильно и независимо от внешних источников предприятие.

; где ВБ - валюта баланса. СК - собственный капитал.

; где ВБ - валюта баланса. СК - собственный капитал.

Коэффициент соотношения собственных и заемных средств - дает наиболее общую оценку финанс устойчивости. Рост показателя в динамике свидет-т об усилении зависимости предприятия от внеш инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

; где ЗPR- заемный капитал.

; где ЗPR- заемный капитал.

Коэффициент обеспеченности долгосрочных инвестицийопределяет, какая доля инвестированного капитала иммобилизована в постоянные активы.

; где ДО - долгосрочные обязательства, ПА - постоянные активы.

; где ДО - долгосрочные обязательства, ПА - постоянные активы.

Коэффициент иммобилизации хар-т соотн-е постоянных и текущих активов, отражаетотраслевую специфику фирмы.

Показатель вероятности банкротства Е.Альтмана(Z-показатель). Степень близости предприятия к банкротству определяется по следующей шкале:

где: ТА - текущие активы, ДК - добавочный капитал, ЧП - чистая прибыль, УК - уставный капитал, ВР - выручка от реализации, ВБ - валюта баланса.

где: ТА - текущие активы, ДК - добавочный капитал, ЧП - чистая прибыль, УК - уставный капитал, ВР - выручка от реализации, ВБ - валюта баланса.

* Z < 1,8 – вероят-ть банкротства очень высокая; от 1,81 < Z<2,7 вер-ть высокая; от 2,71 < Z<2,99 вер-ть средняя; Z от 3,0 – низкая