Мера риска для актива, входящего в диверсифицированный портфель

Единственным важным параметром, характеризующим рискованность отдельного актива, является его средняя ковариация с активами, входящими в рыночный портфель, или просто ковариация с рыночным портфелем.

Рассмотрим линейное представление зависимости ожидаемой доходности актива i от доходности рынка Rm:

Ri = αi + βiRm + ε, где ε - случайная величина, не зависящая от Rm.

Так как все члены полностью некоррелированны (попарные ковариации равны нулю), то дисперсия ожидаемой доходности актива i:

σ²i = 0 + βi * σ²m + σ²ε = систематический риск + несистематический риск.

Если актив входит в состав рыночного портфеля, то несистематический (диверсифицируемый) риск исчезает благодаря диверсификации. В таких условиях стандартное отклонение доходности актива i линейно зависит от стандартного отклонения доходности рынка:

σi систем. = βiσm, если актив входит в полностью диверсифицированный портфель.

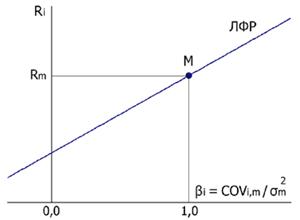

Но только в таких условиях. Риск отдельно взятого актива (вне портфеля) обязательно будет содержать несистематическую составляющую. Чтобы каждый раз не уточнять, для каких условий определяется риск, за полным риском оставляют обозначение σi, а систематический риск обозначают βi (по определению βi = σi систем. / σm). Коэффициент βi (бета актива) можно рассчитать как тангенс угла наклона линии регрессии доходности актива i на доходность рынка (рыночного индекса). Как известно из статистики,

βi = COVi,m / σ²m = rim σi σm / σm σm = rim σi / σm.

где rim – коэффициент корреляции доходности актива с рыночной доходностью.

Рис. 7.11 Линия фондового рынка: бета как мера систематического риска

Проиллюстрировать это положение можно следующим способом. Мы уже знаем, что определяющим риск параметром отдельного актива является его ковариация с рыночным портфелем, а зависимость премии за риск от этого параметра (систематического риска) линейная. Тогда можно построить график (рис. 7.11) зависимости ожидаемой доходности отдельного актива от ковариации его с рыночным портфелем. Линия фондового рынка будет проходить через две точки: (0; Rrf) и (COVm,m; Rm). Так как ковариация доходности актива самого с собой тождественна дисперсии доходности этого актива (COVi,i = σ²i), то ожидаемой рыночной доходности Rm будет соответствовать систематический риск, равный дисперсии рыночной доходности (σ²m). При этом уравнение линии фондового рынка (ЛФР) будет выглядеть следующим образом:

Ri = Rrf + [(Rm - Rrf) / σ²m ] COVi,m

где Ri – ожидаемая доходность актива i, Rm - доходность рынка, Rrf – безрисковая доходность. Определив βi как отношение ковариации доходности актива с рыночной доходностью, нормированную на дисперсию рыночной доходности, получим классическую формулу САРМ:

Ri = Rrf + βi (Rm - Rrf)

где βi – стандартизированная мера систематического риска, разность (Rm – Rrf) – рыночная премия за риск. Из предыдущей формулы легко видеть, что βm (рыночного портфеля) всегда равняется 1. Для активов с отрицательными βi (если таковые найдутся на рынке) ожидаемая доходность ниже безрисковой доходности. Если βi больше единицы, то риск актива выше среднего по рынку, если меньше – ниже среднего.

Расчет ожидаемой доходности актива очень прост. Предположим, что уровень безрисковой доходности на ближайший год можно оценить в 10%, доходность рынка – в 30%. Тогда ожидаемая доходность актива с β = 1 равна 10% + 1 * (30% - 10%) = 30%, т.е. доходности рынка, как и следовало ожидать. Если β = 1,5, то ожидаемая доходность актива равна 10% + 1,5 * (30% - 10%) = 10% + 30% = 40% (выше доходности рынка). Для β = 0 ожидаемая доходность актива будет равна ожидаемой безрисковой доходности и т.д.

Такой подход дает возможность определить, является ли актив недооцененным или переоцененным. Требуется сравнить две доходности: 1. ожидаемую, или требуемую доходность (она рассчитывается по вышеприведенной формуле CAPM ), и 2. прогнозируемую доходность (определяется средствами фундаментального или технического анализа). Например, для акции А с β = 1,5 ожидаемая доходность составляет 40%. В то же время текущая цена акции $1,0, а ожидаемая через год (по обзорам инвестиционных компаний, фундаментальные данные) - $1,35, дивиденд не выплачивается. Прогнозируемая доходность составляет 35% и ниже ожидаемой (40%), следовательно, акция переоценена. И другой пример: акция В с β = 0,7, ожидаемая доходность 24%, текущая цена $2, прогнозируемая через год $2,4, прогнозируемый дивиденд $0,16 на акцию. Прогнозируемая доходность 28% и выше ожидаемой (24%), следовательно, акция недооценена. Несмотря на то, что прогнозируемая доходность акции А выше, ее следует продавать, а акцию В – покупать, ведь риск вложений в акцию А существенно выше.

Рис. 7.12 Линия фондового рынка: области недооцененности и переоцененности

На рис. 7.12 показано положение акций А и В относительно ЛФР на плоскости ожидаемая доходность – систематический риск. Если прогнозируемая доходность актива выше ожидаемой, соответствующая этому активу точка лежит выше ЛФР и актив недооценен. Продавая переоцененные активы (в том числе без покрытия) и покупая недооцененные (в том числе в кредит) можно получить доход выше среднерыночного (с учетом риска). Но при продаже / покупке инвестор несет дополнительные издержки (комиссионные и проскальзывание). Поэтому действия следует предпринимать только если отклонение точки, соответствующей активу, достаточно велико – выходит за пределы некоей полосы, располагающейся вдоль ЛФР, ширина этой полосы зависит от размера издержек конкретного инвестора.

Следует отметить, что если рынок находится в равновесии, точки, соответствующие всем активам и всем портфелям, должны располагаться строго на ЛФР. Если же рынок выходит из равновесия (скажем, растет ожидаемая премия за риск, и наклон ЛФР увеличивается), то цены активов должны меняться, притом тем более, чем выше их систематический риск (β) – чтобы уравнять прогнозируемую доходность с ожидаемой. Ожидаемую доходность еще называют требуемой – хорошо информированный инвестор будет требовать от своих вложений именно такой доходности (в соответствии с риском портфеля).

Очень важным следствием CAPM является то, что рынок принимает во внимание (и вознаграждает) только систематический риск. Несистематический риск не вознаграждается, поскольку инвестор может устранить его, включив актив в диверсифицированный портфель. Тем более, что обычно на рынке цену активов определяют крупные фонды, портфели которых уже хорошо диверсифицированы. Систематический же риск устранить невозможно, так как он обусловлен макроэкономическими факторами, влияющими на рынок в целом.

Тот факт, что у актива низкая бета, говорит о низком систематическом риске, и совершенно ничего не говорит о специфическом риске. Такой актив будет низкорискованным только в составе хорошо диверсифицированного портфеля. При этом риск держания такого актива в отдельности вполне может быть выше риска держания актива с более высокой бета.