В 62. Общая характеристика валового внутреннего продукта

Валовой внутренний продукт (ВВП) - это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц-резидентов и измеряет стоимость товаров и услуг, произведенных этими единицами для конечного использования.

Прежде чем приступить к характеристике методов расчета ВВП, необходимо пояснить в дополнение к тому, что было сказано ранее, некоторые ключевые моменты в его определении, чтобы избежать смешения понятий внутреннего продукта и национального дохода.

Во-первых, ВВП - это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг. Это означает, что стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо, энергия, семена, корма, услуги грузового транспорта, оптовой торговли, коммерческие и финансовые услуги и т. п.), не входит в ВВП. В противном случае ВВП содержал бы повторный счет.

Во-вторых, ВВП — это внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы (предприятия и домашние хозяйства) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на экономической территории данной страны.

Это означает, что они занимаются производственной деятельностью или проживают на экономической территории страны длительное время (не менее года). Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться.

В отличие от географической территории она не включает территориальные анклавы других стран (посольства, военные базы и т. п.), но включает такие анклавы данной страны, расположенные на территории других стран.

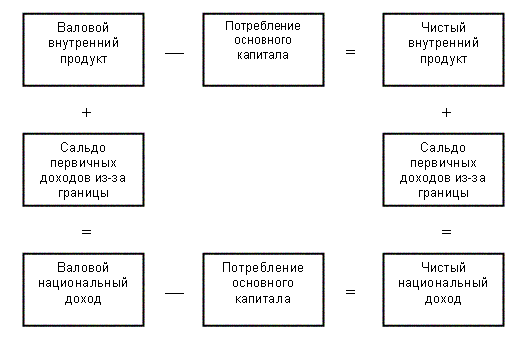

В-третьих, ВВП — это валовой продукт, потому что он исчисляется до вычета потребления основного капитала. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений, не носящих катастрофического характера.

Теоретически внутренний продукт должен определяться на чистой основе, т. е. за вычетом потребления основного капитала. Однако для определения потребления основного капитала в соответствии с принципами СНС требуются специальные расчеты на основе данных о восстановительной стоимости основных фондов, их сроке службы и износе по видам основных фондов. Амортизация поданным бухгалтерского учета не подходит для этой цели.

Не все страны производят такие расчеты, а те, которые производят, используют различные методы. Таким образом, данные о ВВП более доступны и сравнимы между странами, и поэтому показатель ВВП получил более широкое распространение, чем чистый внутренний продукт.

Если бы экономика страны была закрытой (т. е. если бы не было связей с внешним миром), то ВВП равнялся бы сумме валовых доходов резидентов, полученных от производства. Однако все страны имеют связи с внешним миром, в той или иной форме получают доходы от других стран и выплачивают им часть своих доходов. Если принять во внимание эти потоки доходов, то можно получить показатель валового национального дохода.

В СНС 1968 года он назывался валовым национальным продуктом, что не совсем правильно отражало его сущность как совокупности первичных доходов, полученных резидентами в результате их участия в производстве и от собственности. Поэтому в СНС 1993 года рекомендуется называть его валовым национальным доходом (ВНД).

Ниже показана взаимосвязь между показателями валового и чистого внутреннего продукта и валового и чистого национального дохода.