Анализ эффективности использования оборотных активов.

Следующие показатели позволяют осуществлять анализ состояния и контролировать эффективность использования оборотных средств:

1) величина оборотных активов и чистого оборотного капитала и их удельный вес в общем объеме активов (определяется по балансу)

2) структура оборотных активов

3) оборачиваемость оборотных активов и их отдельных элементов; (см таблицу коэффициенты деловой активности)

4) длительность финансового цикла;

5) рентабельность оборотных активов.

В процессе осуществления анализа деловой активности предприятия целесообразно обратить, внимание на следующие обстоятельства:

1) продолжительность производственно-коммерческого цикла и его элементы;

2) важнейшие причины изменения этого цикла.

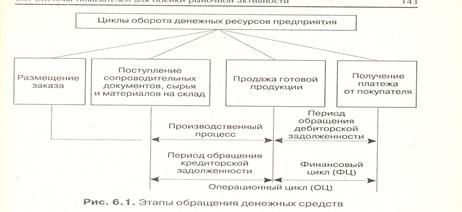

Анализу показателей управления активами предшествует изучение этапов обращения денежных ресурсов предприятия Как следует из рисунка операционный цикл (ОЦ) характеризует общее время, в течение которого денежные ресурсы иммобилизованы в запасах и дебиторской задолженности.

Непосредственно производственный процесс включает время:

1) хранения материальных запасов с момента поступления их на склад предприятия до момента отпуска в производство;

2) длительности технологического процесса (обработки сырья и материалов для выпуска готовой продукции);

3) хранения готовой продукции на складе.

Разрыв между сроками платежа по своим обязательствам перед поставщиками и получением денежных средств от покупателей является финансовым циклом (ФЦ) в течение которого они отвлекаются из оборота предприятия.

ФЦ = ОЦ-ПОкз,

где ФЦ - финансовый цикл, дни; ОЦ - операционный (производственный) цикл, дни; ПОкз - период оборачиваемости кредиторской задолженности, дни.

На основе приведенных показателей можно рассчитать потребность предприятия в оборотных средствах. Она устанавливается по формуле:

Пас = 3 + ДЗ - КЗ,

где Пас - потребность в оборотных средствах; 3 - средняя стоимость запасов за расчетный период; ДЗ - средняя стоимость дебиторской задолженности со сроком погашения до 12 месяцев за расчетный период; КЗ - средний остаток кредиторской задолженности за расчетный период.