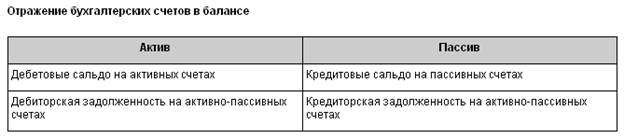

Отражение в балансе активно-пассивных счетов

Остатки на активно-пассивных счетах в балансе отражаются следующим образом: в активе баланса отражается дебиторская задолженность, т.е. дебетовые сальдо на активно-пассивных счетах, а в пассиве баланса — кредиторская задолженность, т.е. кредитовые сальдо. Можно сформулировать следующее правило отражения бухгалтерских счетов в балансе (табл. 4.1).

Таблица 4.1

Рассмотрим на примере, как отражаются остатки на счетах в балансе.

Пример 4.2

Отражение остатков на счетах в балансе

Задание. На основании остатков на указанных счетах составить баланс на начало месяца.

Для решения задачи укажем, на дебете или кредите какого счета будут отражены суммы остатков (табл. 1).

Таблица 1

Следует иметь в виду, что в балансе каждый счет отражается в итоговой оценке. Например, на счете 10 числятся строительные материалы на сумму 4500 р. и запасные части на сумму 16000 р., следовательно, итоговая сумма на счете 10 будет 20500 р. Аналогично на счете 01 все средства будут числиться на сумму 164000 р., которая складывается из стоимости оборудования и автотранспорта (табл. 2).

Таблица 2