Учет расчетов по обязательствам

Обязательства — это привлеченные средства в виде задолженности предприятия, которые возникают в процессе расчетов с другими юридическими и физическими лицами и временно находятся в распоряжении предприятия. Чаще всего предприятие имеет задолженности перед бюджетом по уплате налогов, поставщиками за полученные, но еще не оплаченные средства, работниками предприятия по выплате заработной платы и т.д.

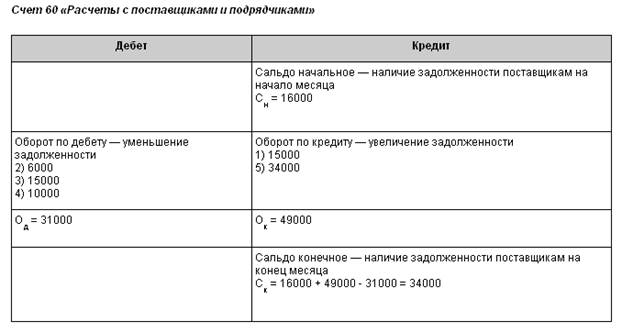

Каждое предприятие покупает различные материалы и средства, продает свою продукцию. Тех, с кем имеет дело предприятие, покупая и продавая средства, принято делить на поставщиков и покупателей. Расчеты с поставщиками ведут на пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Учет расчетов с покупателями ведется на активном счете 62 «Расчеты с покупателями и заказчиками». Поставщиками считают не только тех, кто поставляет товарно-материальные ценности, но и тех, кто выполняет работы, оказывает предприятию услуги, например, услуги связи и т.д.

Расчеты с поставщиками в основном проводятся безналичным путем. Безналичные расчеты — это перевод денег с расчетного счета одного предприятия на расчетный счет другого предприятия. Эту операцию выполняют банки, и она, как правило, занимает несколько дней. Поэтому операции приобретения средств у поставщиков обычно проходят в два этапа:

1) получены средства от поставщиков и предъявлен счет на их оплату — в этом случае появляется задолженность перед поставщиками по оплате полученных средств, которую отражают на кредите счета 60;

2) оплачен счет за полученные средства — после того как деньги поступят на расчетный счет поставщика, будет погашена задолженность, что отражают на дебете счета 60.

При этом возможно, что сначала производится оплата, а затем получение средств. Рассмотрим на примере, как отражаются на счете 60 расчеты с поставщиками.

Пример 3.3.

Ведение учета расчетов с поставщиками

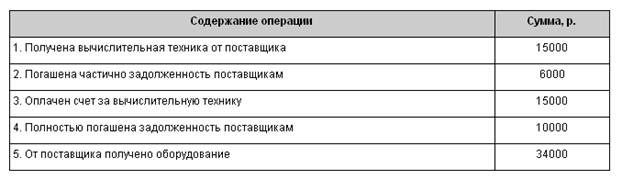

На начало месяца предприятие имеет задолженность поставщикам 16000 р. В течение месяца отражены следующие хозяйственные операции (табл. 1)

Таблица 1

Задание. Оформить пассивный счет 60 «Расчеты с поставщиками и подрядчиками», рассчитать обороты и сальдо (табл. 2).

Таблица 2

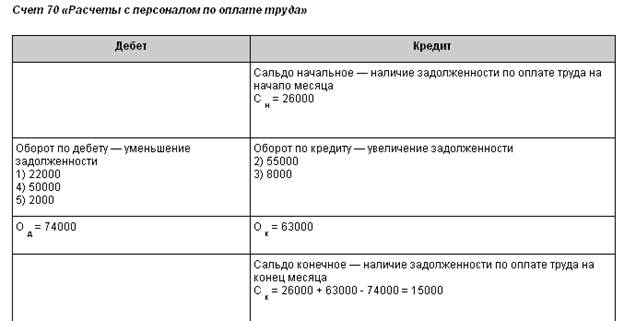

Начисление заработной платы, т.е. ее расчет, производится за отработанное время. С того момента как начислены заработная плата, аванс, отпускные, больничный лист и до момента их выплаты, появляется задолженность предприятия перед работниками по оплате труда, которую отражают на кредите счета 70 «Расчеты с персоналом по оплате труда». Выплата перечисленного выше показывает, что задолженность по оплате труда погашена.

Выплату заработной платы производят, как правило, из кассы наличными деньгами, что отражают по дебету счета 70. Наличные деньги поступают в кассу предприятия с расчетного счета и хранятся там в течение нескольких дней. Из кассы деньги выдают на заработную плату, командировочные расходы и для наличной оплаты счетов на небольшие суммы.

Рассмотрим на примере, как ведется учет обязательств по оплате труда.

Пример 3.4

Ведение учета обязательств по оплате труда

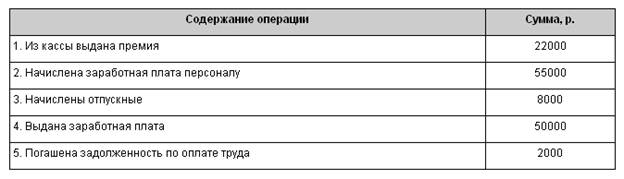

На начало месяца предприятие имеет задолженность по оплате труда 26000 р. (начислена премия). В течение месяца отражены следующие хозяйственные операции (табл. 1).

Таблица 1

Задание. Оформить пассивный счет 70 «Расчеты с персоналом по оплате труда», рассчитать обороты и сальдо (табл. 2).

Таблица 2