Анализ эффективности использования материальных ресурсов

Материальные ресурсы- это один из видов производственных ресурсов предприятия, материальные ресурсы участвуют в одном или нескольких производственных циклах и в процессе потребления полностью или частично утрачивают свою материально-вещественную форму.

К материальным ресурсам относятся сырье, материалы, топливо и электроэнергия, полуфабрикаты, тара, малоценные и быстроизнашивающиеся предметы и т. д.

Основными задачами анализа использования материальных ресурсов являются:

• анализ обеспеченности предприятия материальными ресурсами;

• анализ производственных запасов;

• анализ эффективности использования материальных ресурсов.

Для оценки эффективности использования материальных ресурсов используется система частных и обобщающих показателей. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Обобщающие показателипозволяют получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. К обобщающим показателям относятся материалоотдача и материалоемкость, соотношение темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоемкость продукции показывает, сколько требуется использовать материальных ресурсов для производства одной единицы изделия. Материалоемкость представляет собой отношение стоимости материальных затрат к объему произведенной продукции:

МЕ=МЗ/ОП,

где МЗ — материальные затраты на производство продукции, руб.; ОП — объем производства, натуральных единиц.

Материалоотдача показывает, сколько произведено продукции с каждого рубля затраченных материалов (сырья, энергии и т. д.). Производится анализ динамики материалоемкости. Материалоотдача является показателем, обратным материалоемкости, и рассчитывается как отношение стоимости произведенной продукции к сумме материальных затрат:

МО = ОП/МЗ.

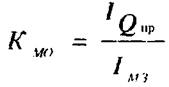

|

| где IqПР индекс изменения объема производства; |

Коэффициент соотношения темпов роста объема производства и материальных затрат. Динамику материалоотдачи в относительном выражении характеризует коэффициент соотношения темпов роста объема производства и материальных затрат:

IM3 — индекс изменения материальных затрат. Удельный вес материальных затрат в себестоимости продукции отражает уровень материальных затрат в общих затратах на производство продукции. Этот показатель представляет собой отношение суммы материальных затрат к полной себестоимости продукции.

Ув= МЗ/СС, где СС — полная себестоимость произведенной продукции, руб. Коэффициент материальных затрат показывает экономность использования материалов (сырья, энергии и т. д.), сравнивая фактический размер использования материальных ресурсов с нормами:

КМЗ=ФМЗ/ПМЗ

где ФМЗ— сумма фактических материальных затрат, руб.;

ПМЗ— сумма материальных затрат по плану (с учетом фактического объема производства), руб.

Если коэффициент больше единицы, то на предприятии происходит перерасход материальных ресурсов, если меньше единицы, это означает экономный подход к использованию материалов, однако в этом случае особое внимание следует уделить качеству выпускаемой продукции.